I commercianti di opzioni aspro su IBM dopo il rapporto sugli utili

Quando International Business Machines Corporation (IBM) ha pubblicato il quarto trimestre 2020 rapporto sui guadagni ieri dopo la chiusura del mercato, i trader nella sessione post-mercato hanno venduto il prezzo delle azioni fino a $ 122,25 poco dopo. Questo è stato un calo maggiore rispetto a cosa opzione i venditori si aspettavano prima dell'annuncio degli utili. La mossa al ribasso è stata molto più ampia del consueto trading range per IBM all'inizio dell'annuncio degli utili. Una mossa di questa portata potrebbe implicare una continua tendenza al ribasso nei giorni e nelle settimane a venire.

Da asporto chiave

- IBM ha superato l'obiettivo di profitto ma ha mancato l'obiettivo di fatturato.

- I trader si aspettavano che IBM si spostasse più in alto o almeno rimanesse sopra i 126 dollari.

- I range di trading attesi si sono spostati significativamente più in basso.

Il trading di opzioni rappresenta le attività degli investitori che vogliono proteggere le proprie posizioni o degli speculatori che vogliono trarre profitto dalla previsione corretta di movimenti imprevisti in un titolo o indice sottostante. Ciò significa che il trading di opzioni è letteralmente una scommessa sulle probabilità di mercato e quindi richiede di lavorare con il

miglior broker per trarne il massimo. Confrontando i dettagli del comportamento dei prezzi delle azioni e delle opzioni, gli osservatori dei grafici possono ottenere informazioni preziose, sebbene aiuti a comprendere il contesto in cui si è verificato questo comportamento dei prezzi. Il grafico seguente illustra l'azione del prezzo per il prezzo delle azioni IBM e l'impostazione che porta al rapporto sugli utili.

La tendenza a sei settimane del titolo è stata leggermente superiore poiché IBM è salita da $ 123 per azione all'inizio di dicembre a $ 131 per azione il giorno prima dell'annuncio. Il Canale di Keltner gli indicatori sul grafico rappresentano livelli di prezzo che rappresentano un multiplo del Intervallo reale medio (ATR) per il titolo. Il movimento al rialzo dei prezzi di IBM è stato superiore di quattro volte l'ATR rispetto al prezzo originale di dicembre.

Mancia

Il Intervallo reale medio (ATR) è diventato uno strumento standard per la rappresentazione storica volatilità col tempo. Il tipico periodo di tempo medio utilizzato nel suo calcolo è compreso tra 10 e 20 periodi di tempo, che include da una a due settimane di trading su un grafico giornaliero.

Utilizzando questo come sfondo, è facile mostrare come l'andamento dei prezzi per IBM sia rimasto all'interno di un intervallo tranquillo durante questo periodo. Sebbene accada che IBM faccia un grande salto di prezzo oltre tre volte il multiplo ATR, tali mosse sono l'eccezione e sembrano verificarsi meno del 25% delle volte. Inoltre, quando si verificano, ultimamente sono stati un'indicazione ribassista.

Mancia

Il Canale di Keltner l'indicatore mostra un insieme di linee semiparallele basate su a media mobile semplice e una linea superiore e inferiore. Perché le linee superiori vengono tracciate sommando un multiplo di ATR alla media e le linee inferiori vengono tracciate sottraendo un multiplo di ATR dal prezzo medio, quindi questo indicatore di canale rappresenta un eccellente strumento di visualizzazione durante la creazione di grafici storici volatilità.

Attività commerciale

Commercianti di opzioni riconoscere che IBM si trovava in un range di trading tranquillo potrebbe aver presupposto che il titolo avrebbe fatto un grande movimento al rialzo dopo l'annuncio degli utili. Il trading del giorno prima degli utili ha registrato oltre 156.000 opzioni di chiamata scambiati rispetto a circa 52.000 opzioni put, a dimostrazione del pregiudizio che avevano gli acquirenti di opzioni.

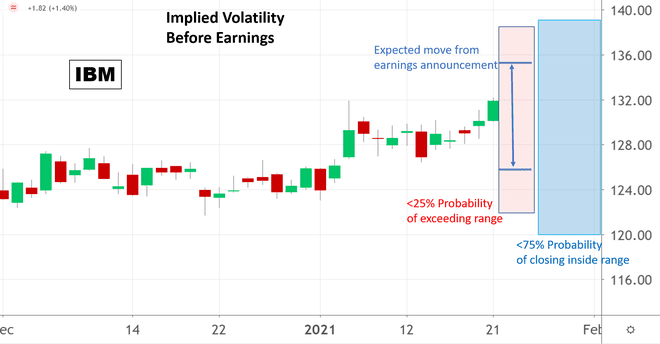

Chiaramente, i trader di opzioni si aspettavano buone notizie molto positive, tanto che il 48% di questi scambi di opzioni è stato effettuato su prezzi di sciopero più di tre multipli ATR sopra il prezzo di chiusura. Il grafico seguente mostra le fasce di prezzo delle opzioni implicite in tutte le negoziazioni di opzioni prima dei guadagni.

I venditori di opzioni range previsti per l'annuncio (mostrati dalle linee blu) erano compresi tra un massimo di $ 136,47 e un minimo di $ 125,23. I prezzi delle opzioni implicavano anche che c'era solo una probabilità del 25% che il prezzo scendesse al di sotto di $ 122 o superiore a $ 138. La media di IBM Volatilità implicita il punteggio in quel momento era vicino al 35%. Il modo in cui i venditori di opzioni avevano fissato i prezzi prima dei guadagni, le opzioni implicavano anche la probabilità che il il prezzo delle azioni atterrerebbe all'interno dell'intervallo di $ 139 al massimo o $ 120 al minimo entro la fine dei seguenti settimana.

Il rapporto sugli utili includeva i dettagli chiave che IBM ha superato il suo obiettivo di profitto segnalando $ 2,06 di utile per azione (EPS) rispetto alle aspettative degli analisti di $ 1,81. Tuttavia, la società ha mancato il suo obiettivo di fatturato con solo 20,37 miliardi di dollari di vendite rispetto ai 20,68 miliardi di dollari previsti. La società ha annunciato che prevede di vedere una crescita dei ricavi nel 2021, ma gli investitori non sembrano concentrarsi su nient'altro che l'obiettivo di fatturato mancato. Il grafico sottostante mostra come il prezzo ha aperto oggi e l'intervallo di probabilità rettificato in base alla reazione del mercato all'annuncio degli utili.

Il prezzo ha aperto venerdì a $ 120,70, inferiore a qualsiasi prezzo scambiato dal titolo prima di dicembre. Questa reazione ha portato il titolo diversi multipli ATR al di sotto del prezzo medio del canale Keltner. Il prezzo ha continuato a scendere dopo l'apertura del giorno successivo e ha superato l'intervallo di probabilità del 75% previsto dal trading di opzioni del giorno precedente. Nel frattempo, il prezzo delle opzioni nella settimana successiva ha spostato la fascia di prezzo implicita al ribasso, prevedendo la possibilità che il titolo possa tendere al ribasso.

All'inizio della sessione di trading di oggi, sono state scambiate quasi 150.000 chiamate rispetto a 84.000 contratti put, suggerendo che i trader ora sono più ribassisti di quanto non fossero su IBM.

Impatto sul mercato

IBM non è più il campanile azionario che era una volta, ma potrebbe essere che la notizia della mancanza di entrate di IBM si aggiungerà a un umore più scettico tra gli investitori se anche altre società tecnologiche riporteranno risultati al di sotto delle aspettative. A meno che ciò non accada, è improbabile che i risultati di IBM abbiano un grande impatto sull'ampio mercato fondi negoziati in borsa (ETF) come SPDR S&P 500 ETF Trust di State Street (SPIARE). Sorprendentemente, molti investitori rimangono ottimisti, come dimostra il gran numero di call acquistate.

La linea di fondo

I trader di opzioni hanno pesantemente acquistato opzioni call IBM prima dell'annuncio degli utili, aspettandosi ottime notizie dalla società. Tuttavia, il rapporto della società ha sorpreso trader e investitori e IBM è scesa del 7% dopo ore. Con il trading di opzioni del giorno successivo che riflette uno spostamento al ribasso delle previsioni, ci si può aspettare che gli investitori adottino una prospettiva più pessimistica sul titolo.