Il potere del piano in un mercato incerto

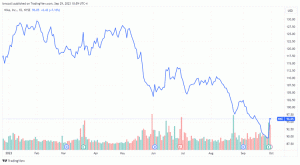

Le azioni hanno chiuso la scorsa settimana in modalità rally come il Rapporto sulle buste paga di dicembre ha mostrato una continua crescita dei posti di lavoro, ma un leggero raffreddamento dei salari. Alcuni investitori lo hanno preso come un segno che il piano della Fed per raffreddare il mercato del lavoro è finalmente arrivato iniziando a funzionare, e forse, solo forse, la Fed raffredderà il ritmo e le dimensioni del futuro tasso di interesse escursioni. Rendimenti del tesoro, il dollaro e l'oro sono tutti caduti sulle notizie, mentre il Dow e l'S&P 500 hanno avuto il loro giorno migliore venerdì dalla fine di novembre. Entrambi questi indici hanno chiuso la settimana in rialzo dell'1,5%, mentre il Nasdaq ha aggiunto l'1%.

Nel caso tu stia tenendo il punteggio, l'ultima volta che l'S&P 500 ha chiuso al massimo storico è stato poco più di un anno fa, il 3 gennaio 2022. Da allora, secondo i nostri amici di Grafici Y, l'indice di riferimento è sceso del 18,8%. Il Dow è sceso dell'8% e il Nasdaq è sceso di oltre il 33%. La grande tecnologia è ancora nel profondo di a

mercato ribassista. Torniamo al mercato del lavoro, che è stato un enigma nell'ultimo anno, viste tutte le preoccupazioni per l'inflazione e l'imminente recessione—è ancora abbastanza forte in alcuni settori.Il tempo libero e l'ospitalità, l'assistenza sanitaria, l'assistenza sociale e i lavori legati al governo sono i settori in cui le assunzioni sono forti e dove i salari continuano ad aumentare. La tecnologia dell'informazione, la produzione e i servizi professionali sono i settori in cui la crescita dell'occupazione e i salari sono in fase di stallo. Tuttavia, per tutto il 2022, i datori di lavoro statunitensi hanno aggiunto 4,5 milioni di posti di lavoro. Quello è stato il secondo anno migliore per la creazione di posti di lavoro mai registrato fino al 1940. Il 2021, quando il mercato del lavoro si è ripreso da quelle chiusure indotte dalla pandemia, ha visto guadagni di 6,7 milioni di posti di lavoro. E ci sono ancora 10,7 milioni di posti di lavoro disponibili, o 1,7 per ogni lavoratore disponibile, secondo l'ultimo SOBBALZI rapporto.

Ricorda: la Fed vuole rallentare la crescita dei posti di lavoro e la crescita dei salari. La crescita dell'occupazione è rallentata da novembre a dicembre, ma il tasso di disoccupazione è sceso al 3,5% poiché meno persone cercavano lavoro. Le ultime proiezioni della Fed sulla disoccupazione la fissano al 4,6% nel 2023 e vi resteranno fino al 2024.

Cosa significa tutto questo per ciò che la Fed potrebbe fare dopo? Più aumenti dei tassi, molto probabilmente, ma probabilmente minori di prima. Secondo il CME Strumento FedWatch, c'è una probabilità del 75% che la Fed alzerà i tassi solo di un quarto di punto alla prossima riunione del 2 febbraio. 1, e c'è solo una probabilità del 25% che aumenterà i tassi di un altro quarto di punto percentuale quando si riunirà a fine marzo. Ciò porterebbe il tasso terminale tra il 4,75% e il 5%, che è inferiore a quanto previsto a dicembre. Questi piccoli punto base (pb) gli incrementi contano quando si tratta di Tasso di fondi federali, perché questo è uno dei componenti chiave di ciò che costituisce il premio per il rischio azionario.

Incontra Taylor Schulte

2015FondataCreativeStudio / Taylor Schulte, CFP

Taylor Schulte, CFP, è il fondatore di Define Financial e conduttore del "Rimani ricco spettacolo di pensionamento" podcast. Dal lancio di Define Financial nel 2014, Taylor è stata riconosciuta come gestore patrimoniale pluriennale e pluripremiato. È stato uno dei primi 10 consulenti finanziari sul Investopedia 100 elenco dal 2019.

Taylor è editorialista di Kiplinger ed è spesso citato dai media come esperto finanziario. Si è laureato all'Eller College of Business presso l'Università dell'Arizona e al programma Executive Financial Planner presso la San Diego State University.

Taylor detiene anche il Pianificatore finanziario certificato (CFP) designazione ed è membro del CFP Board, Associazione di pianificazione finanziaria, Retirement Podcast Network, National Association of Personal Financial Advisors (NAPFA), Fee-Only Network e San Diego Financial Advisors Network.

Cosa c'è in questo episodio?

Iscriviti ora: Podcast Apple / Spotify / Google Podcast / PlayerFM

Cosa facciamo quando "mantenerlo reale" va storto? Avevamo un piano. Avevamo una strategia. Abbiamo cercato di non lasciare che le nostre emozioni avessero la meglio su di noi. Tuttavia, le perdite del 2022 e le fosche previsioni per quest'anno sono sufficienti a scuotere i singoli investitori come noi, facendoci dubitare della solidità della nostra strategia e della nostra tolleranza per gli investimenti. Questo è esattamente il tipo di problema così grande pianificatori finanziari e i consulenti sono qui per aiutarci, correggere e contestualizzare.

Taylor Schulte è uno dei migliori del settore in questo. È il fondatore di Define Financial, una società di pianificazione finanziaria a pagamento a San Diego, ma lo troverai in tutto l'ecosistema della pianificazione finanziaria. Collabora regolarmente con Kiplinger, l'ospite di numerosi podcast, tra cui il Rimani ricco spettacolo di pensionamentoe uno dei primi dieci di Investopedia 100, il nostro elenco dei consulenti più influenti negli Stati Uniti, da diversi anni ormai. È anche il nostro ospite molto speciale sull'Express questa settimana. Benvenuto Taylor. È bello vederti.

Taylor: "Caleb, grazie mille per avermi ospitato, e grazie per la gentile presentazione."

Caleb: "Prego. Bene, la domanda più importante che i tuoi clienti ti stanno facendo in questo momento: ho la sensazione di sapere di cosa si tratta, solo dato il anno che abbiamo avuto e quello che stiamo affrontando in questo momento, ma con cosa sembrano venire tutti da te in questo momento?"

Taylor: "Sì, voglio dire, è stato un ambiente così interessante. Dico interessante perché sento, non so, dal 2008 al 2009 le cose sono state relativamente calme. Almeno sembra così: potresti praticamente lanciare una freccetta e fare soldi nell'ultimo decennio, e all'improvviso qui nel 2021, 2022, due cose sono davvero scosse. E abbiamo questa probabilità di una recessione e tassi di interesse più elevati e l'inflazione per la prima volta da molto tempo, per non parlare dell'incertezza geopolitica".

"Con tutte queste cose che accadono, la domanda più grande che ricevo dai clienti è solo" In che modo tutto questo mi influenza? In che modo questo mi influenza? In che modo questo influisce sul mio piano finanziario?" E poi, in secondo luogo, "Ci sono opportunità?" Abbiamo il Atto sicuro 2.0 che è appena uscito, quindi ci sono leggi fiscali che stanno cambiando. Quindi stanno succedendo un sacco di cose e la domanda più grande che riceviamo è "Come faccio a dare un senso a tutto questo? Come influisce su di me? In che modo influisce sul mio piano finanziario?" E "Ci sono opportunità che posso sfruttare per mettermi in una posizione migliore?"

Caleb: "Sì, mi sto facendo la stessa domanda anch'io. So che anche molti dei nostri ascoltatori si stanno ponendo questa domanda. E... è personale, giusto? Voglio dire, ciò che funziona per me potrebbe non funzionare per te, potrebbe non funzionare per altre persone. Ed è per questo che lo chiamiamo Finanza personale, motivo per cui la pianificazione è così importante, che so è qualcosa che ti appassiona così tanto: il potere del piano. Sai, il mio portafoglio ha avuto un terribile 2022 come molte altre persone, ma quando ho guardato il mio piano finanziario con il mio consulente alla fine dell'anno, il piano era ancora relativamente intatto. Quanto è importante come base per tenere davvero sotto controllo le tue finanze?"

Taylor: "Così critico. La mia analogia è che il tuo piano pensionistico o il tuo piano finanziario è come una diagnosi, e i tuoi investimenti, o la tua allocazione degli investimenti, è la ricetta. E troppo spesso quello che sento dalla gente è che sono così concentrati sulla prescrizione, e si chiedono se stanno prendendo il giusta prescrizione, se è il giusto portafoglio di investimenti, se detengono le giuste posizioni, ma non hanno quella diagnosi Primo. Sarebbe strano se fossi a una festa e incontrassi un dottore a caso e dicessi: "Ehi, dottore, dovrei prendere questa ricetta? Dovrei aggiungerne un altro? Dovrei scambiarlo con qualcos'altro?" Al che loro rispondevano: "Beh, non lo so. Vieni nel mio studio e facciamo una diagnosi e fammi fare un esame del sangue, e poi ti dirò cosa dovresti prendere".

"Quindi quella diagnosi, quel piano finanziario, è così importante nel guidare non solo le tue decisioni di investimento, ma anche quanta assicurazione dovresti avere, che tipo di pianificazione patrimoniale dovresti fare, quali cambiamenti dovresti apportare alla tua vita finanziaria, se te lo puoi permettere casa. Tutte queste diverse prescrizioni si basano davvero su quella diagnosi. E trovo che la maggior parte delle persone salti quella diagnosi perché non è divertente, non è divertente sedersi lì ed essere vulnerabili, guardare il proprio piano finanziario e fare il duro lavoro. Anche se hai un pianificatore finanziario, richiede comunque, come sai, che tu ne sia coinvolto. Trovo che così tante persone saltino quel passaggio e vogliono solo parlare del prossimo titolo caldo, o in cosa dovrebbero investire o quali cambiamenti dovrebbero apportare. Ma quella diagnosi è così, così importante per il successo a lungo termine".

Caleb: "Sì, è anche quell'inventario. Diciamo di farlo ogni trimestre se puoi, ma se non hai intenzione di farlo ogni trimestre, fallo due volte l'anno. Fallo sicuramente alla fine dell'inizio dell'anno, perché devi sapere cosa sta arrivando, cosa sta succedendo e dove ti trovi in termini di piano e strategia per qualunque cosa tu stia cercando di fare Fare."

"Quindi molte persone si chiedono in un momento come questo - potenziale recessione in arrivo e il mercato azionario non è stato amico degli investitori ultimamente - è un momento migliore per risparmiare o investire? E so che è personale, a seconda di dove ti trovi nella tua vita, ma stai consigliando alle persone di avere un po 'più di cuscino nel 2023 di quanto farebbero normalmente? Le azioni sono piuttosto depresse in questo momento - siamo ancora nel bel mezzo di questo mercato ribassista - e vuoi avere polvere anche per questo".

Taylor: "Quindi, nella mia azienda, siamo specializzati nel lavorare con persone di età superiore ai 50 anni. Sono vicini alla pensione o sono in pensione e generalmente hanno problemi fiscali in pensione: facciamo molta pianificazione fiscale per i nostri clienti. Direi che molti dei nostri clienti non risparmiano più: sono in pensione e non generano più reddito. E quindi si sta davvero concentrando su quelle strategie di prelievo e prelevando denaro dal portafoglio o riducendo le tasse. Quindi investire diventa davvero importante, assicurandosi che non sopravvivano ai loro soldi".

"In secondo luogo, in pensione, la gestione della liquidità diventa davvero importante. Hai menzionato la polvere secca e, nella fase di accumulo della vita, ovviamente, vuoi avere quel fondo di emergenza posto, ma hai un reddito, quindi non hai bisogno di tenere tanti soldi in pensione quando prendi soldi dal tuo portafoglio. E attraversiamo eventi folli e selvaggi come l'anno scorso, in cui obbligazioni e azioni sono in ribasso per più trimestri consecutivi e devi avere un piano di gestione della liquidità intelligente".

"Quindi siamo davvero concentrati su quelle cose che possiamo controllare, in particolare tenendo abbastanza denaro. Ma per coloro che sono nella fase di accumulazione della vita, ovviamente, è un momento opportuno per risparmiare e investire più denaro. E non sappiamo se il mercato scenderà - non abbiamo una sfera di cristallo - ma quando il mercato è in ribasso, abbiamo rendimenti attesi futuri più elevati. E vogliamo assolutamente investire più denaro, se possibile. Vogliamo anche assicurarci di disporre di un piano di risparmio adeguato".

Caleb: "Per coloro che li spendevano, avevamo questa regola - è ancora là fuori - il Regola del 4%., spendendo i tuoi fondi pensione o il tuo 401(c) o la tua IRA. Ma molte cose sono diventate molto più costose e viviamo anche molto più a lungo di prima. Rispetti ancora quella regola o la consigli ancora? Come parli alla gente di "Va bene spendere, anzi, tu Bisogno da spendere." Ma come si fa in questo momento, specialmente in questo ambiente?"

Taylor: "La regola del 4% è un ottimo punto di partenza per determinare quanti soldi puoi prendere dal tuo gruzzolo mitigando le possibilità di rimanere senza soldi. Quindi un po 'di matematica sul retro del tovagliolo: prendi il 4%, moltiplica per il tuo gruzzolo e puoi avere un'idea generale. La regola del 4% è quella che definirei una "strategia di ritiro statico". Quello che preferiamo usare è qualcosa chiamato "strategia di ritiro dinamico" e la strategia che usiamo si basa sulla ricerca accademica condotta da Jonathan Guyton, o l'approccio guardrails. E, come hai detto, non sappiamo per quanto tempo vivremo, e questa è una delle due cose che non sappiamo, quando si tratta di prendere soldi dal nostro portafoglio".

"Uno: non sappiamo per quanto tempo vivremo, e due: non sappiamo cosa faranno i mercati domani. Almeno questa è la nostra filosofia: non possiamo prevedere i mercati e non abbiamo una sfera di cristallo. Quindi, poiché non sappiamo cosa faranno i mercati domani e quale sarà il nostro equilibrio di portafoglio domani, preferiamo questo approccio dinamico. Quando il mercato andrà bene, prenderemo un po' più di denaro dal nostro portafoglio, ma quando attraverseremo momenti difficili volte, come quello che stiamo attraversando in questo momento, dobbiamo essere abbastanza agili e disposti a prendere un piccolo taglio di stipendio dal nostro portafoglio."

"Quindi rimbalziamo attraverso questi guardrail, prendiamo alcuni aumenti di stipendio durante i periodi buoni e prendiamo alcuni tagli di stipendio durante i periodi difficili. Questo ci permette di prendere una percentuale più alta dal nostro portafoglio fuori dai cancelli, qualcosa di più vicino al cinque o al 6%, fintanto che siamo disposti a essere dinamici e ad adeguare tali distribuzioni mentre attraversiamo mercati diversi ambienti. E ancora, questo ci permette di risolvere il problema di non sapere per quanto tempo vivremo, di assicurarci di goderci la vita e di massimizzare il nostro reddito, e di non sapere cosa farà il mercato domani".

"E l'ultima cosa che voglio menzionare qui è che una delle cose più difficili che vediamo, e su cui istruiamo regolarmente i clienti, è in realtà spendere i loro soldi. Come forse saprai, il tipo di persona che serve per costruire un bel gruzzolo multimilionario non è il tipo di persona che è davvero brava a spendere soldi e godersi i soldi. Quindi molto di ciò su cui stiamo istruendo i clienti è dare loro la fiducia che possono uscire e godersi la pensione, che possano uscire e spendere soldi, anche se stiamo attraversando un momento difficile periodo. È solo quella strana cosa psicologica che è come avere paura di iniziare a vedere il tuo portfolio l'equilibrio va nella direzione opposta quando l'hai visto salire e andare a destra negli ultimi 30 anni."

Caleb: "Quali sono gli errori più grandi, Taylor, che gli investitori e persino i pianificatori commettono in momenti come questo, in questi tempi di incertezza?"

Taylor:"Penso che uno dei più grandi errori commessi dai pianificatori - e posso certamente cadere anch'io in questa trappola - poiché stiamo attraversando momenti difficili, i clienti chiedono domande davvero buone o si stanno sfogando con te, e vogliamo risolvere subito il loro problema, vogliamo rispondere alla loro domanda, vogliamo forse prevedere il futuro. In queste situazioni, quando stiamo attraversando un momento difficile, penso che molto di ciò che i clienti vogliono veramente sia che noi ascoltiamo. Vogliono solo un orecchio. Vogliono che qualcuno dica: "Starai bene". Non hanno bisogno che noi prevediamo cosa farà l'S&P 500 quest'anno, o cosa Rendimento del Tesoro a 10 anni sarà il 31/12. Molte volte vogliono solo che diciamo: "Stai bene. Abbiamo un piano finanziario, lo abbiamo modellato e starai bene.""

"Quindi penso che questa sia una delle trappole in cui cadiamo, come professionisti, dove vogliamo rispondere alle domande e vogliamo dimostrare che siamo intelligenti. Ma cercare di rispondere a questa domanda o prevedere il futuro può essere un pendio scivoloso. Quindi penso che sia uno dei più grandi errori che i pianificatori possano fare".

"Penso che uno dei grandi errori che i clienti possono fare sia che quando le cose si fanno difficili in questo modo, vogliono fare un cambiamento. Per la maggior parte delle cose nella vita, se vogliamo realizzare qualcosa, dobbiamo fare un cambiamento. Se vogliamo perdere peso, dobbiamo fare un cambiamento. Se vogliamo diventare più forti, dobbiamo andare in palestra. Quindi, nella maggior parte delle cose nella vita, dobbiamo agire per ottenere qualcosa. Ma negli investimenti, nella pianificazione della pensione, la maggior parte delle volte è per non fare nulla".

"E questo è davvero controintuitivo rispetto a molte altre cose nella vita. I mercati sono difficili, le obbligazioni sono in calo, le azioni sono in calo: dobbiamo fare qualcosa. Ma nella maggior parte delle situazioni è come, "No, in realtà dobbiamo restare fermi e impegnarci nel piano abbiamo lavorato così, così duramente per mettere insieme." E ancora, è davvero controintuitivo e davvero stimolante."

Caleb: "Anche non fare nulla è una decisione: hai preso la decisione di mantenere la rotta, hai preso la decisione di non fare una mossa avventata nel tuo portafoglio o nel tuo piano, in definitiva. Sei arrivato in questo settore, nel settore della pianificazione finanziaria, fuori dai cavi, dai grandi negozi: Wall Street, come molti di noi la chiamano. Non è solo Wall Street, ma sei uscito da quell'industria perché hai visto un'opportunità per fare un cambiamento e toccare davvero la vita delle persone. Quale pensi sia il futuro del tuo settore, della pianificazione finanziaria e della consulenza in generale? C'è molta tecnologia là fuori che può fare molte delle cose che facevano consulenti e pianificatori, ma c'è qualcosa di olistico nel modo in cui lo fate che non sarà mai sostituito. Cosa vedi come futuro nel tuo settore?"

Taylor: "Penso che ci siano molti progressi tecnologici e il mondo di fintech è incredibile, e sono sicuro che ne hai parlato molto. So che Investopedia.com ha scritto molto sullo standard fiduciario e sul lavoro con il fiduciario e pianificatori finanziari solo a pagamento, e penso che queste siano tutte cose davvero importanti da prendere in considerazione considerazione."

"Penso che uno dei cambiamenti più grandi, uno dei movimenti più grandi che abbiamo visto e che vedremo nei prossimi decenni, sia che i consulenti finanziari e i pianificatori finanziari diventino più specializzati. Quindi, a differenza di altre professioni come medici e avvocati, la maggior parte dei pianificatori finanziari sono generalisti: sono là fuori per aiutare tutti. Si rivolgono a imprenditori, privati, coppie sposate, giovani professionisti e pensionati, ma esiste un numero crescente di specialisti con competenze molto specifiche. Ad esempio, lavoriamo solo con persone di età superiore ai 50 anni che hanno un gruzzolo considerevole e hanno problemi fiscali in pensione. Li aiutiamo a risolvere i loro problemi molto specifici".

"Quindi, proprio come non andresti da un cardiochirurgo se avessi bisogno di un intervento al cervello, penso che andando avanti, e qualcosa da tenere in considerazione per sapere se hai intenzione di fare un cambiamento, pensando di lavorare con uno specialista, qualcuno che ha esperienza e lavora con persone come te, e tu soltanto. Quindi penso che sia una tendenza che stiamo vedendo in questo momento. Sta diventando sempre più popolare e penso che continuerà per decenni a venire".

Caleb: "Giochi un ruolo così importante nell'aiutare i consulenti più giovani a stabilire le loro attività, stabilire le loro pratiche di pianificazione. Sei uno dei fondatori dell'AGC. Cos'è che molti giovani consulenti stanno riconoscendo quando entrano in questo settore? Vogliono aiutare le persone, proprio come tu volevi aiutare le persone quando sei entrato nel settore da solo. Che cosa stai vedendo in termini di tendenze per queste persone più giovani?"

Taylor: "Sì. Quindi, oltre a specializzarmi e lavorare con un singolo gruppo demografico, penso che una delle cose più giovani finanziarie stanno riconoscendo che è esattamente ciò che stiamo facendo in questo momento, ovvero che l'educazione e l'educazione del pubblico è così importante. E sembra controintuitivo".

"Ricordo quando ho iniziato il mio podcast di pensionamento, mia madre mi ha detto," Cosa stai facendo? Perché stai dando via la tua salsa segreta. Perché stai dando via tutte queste informazioni alle persone gratuitamente? Non vuoi che le persone ti paghino per queste informazioni?" È così arretrato, ma funziona e istruisce persone e dare quella conoscenza, e poi lasciare che determinino se hanno bisogno di aiuto e quando ne hanno bisogno aiuto."

"Quindi vedo molti giovani pianificatori finanziari non solo specializzarsi, ma uscire in pubblico, andare su Twitter, andare su LinkedIn, avviare podcast e istruire le persone. Non solo aiuta le persone a comprendere meglio il mondo della finanza personale, ma aiuta anche le persone a mettersi in contatto con i giusti consulenti finanziari. Quindi penso che l'istruzione pubblica - l'abbiamo visto direttamente - Investopedia sia un leader in questo, ma l'istruzione pubblica e l'educazione delle persone, e non il trattenere queste cose".

"Ricordo che quando lavoravo alla teleferica, c'era uno dei ragazzi più grandi che era lì, un consulente parlando di sedersi su una seggiovia con qualcuno, e la persona sulla seggiovia ha chiesto loro un punta di scorta. E lui ha detto qualcosa del tipo: "Apri un conto e te lo dirò". Ecco com'era allora. Era come, "Non ti darò alcuna informazione. Dammi i tuoi soldi, apri un conto e poi ti darò un consiglio." E non è più così che vanno le cose. E penso che sia una tendenza che la generazione più giovane sta adottando".

Caleb: "Sì. Sei così bravo nell'estendere la tua voce e nell'estendere la tua educazione finanziaria nelle persone, motivo per cui sei uno dei primi dieci su Investopedia 100. Si tratta di generosità e aiutare le persone. E tu sai cosa? È un ottimo strumento di marketing anche per la tua attività, quindi più condividi, più ti torna indietro. Parliamo un po' di più del 2023. C'è molta incertezza là fuori. Tutti stanno indovinando cosa accadrà. Ma qual è la tua interpretazione più calda? Di cosa non parlano le persone, Taylor, che pensi meriti un po' più di attenzione, mentre entriamo quest'anno?"

Taylor: "Non so se la gente non ne parli, ma negli ultimi due anni l'inflazione è stata il titolo principale: è una delle maggiori preoccupazioni per gli investitori. E stavo leggendo, Caleb, sul tuo più recente sondaggio tra gli investitori, e ha affermato che il 70% del pubblico di Investopedia è ancora preoccupato per l'impatto dell'inflazione sui loro investimenti quest'anno, nel 2023".

"Tuttavia, personalmente non sarei sorpreso di vedere se, invece dell'inflazione, iniziamo a vedere disinflazione. E ho fatto un intero podcast su questo sul Rimani ricco spettacolo di pensionamento l'anno scorso. In breve, la disinflazione è quando il tasso di inflazione rallenta. Quindi, se il tasso di inflazione passa dal 7% al 5%, i prezzi continuano ad aumentare di anno in anno, ma solo a un ritmo più lento".

"Quindi, la disinflazione potrebbe essere qualcosa che vediamo, ed è una cosa positiva. Il tasso di inflazione sta rallentando, il che è diverso da deflazione, Giusto? La deflazione è quando i prezzi diminuiscono e questo può essere davvero negativo per l'economia. Quindi, ancora una volta, non so se sia una presa davvero calda o meno, ma l'inflazione sta ancora rubando tutti i titoli. È ancora una delle maggiori preoccupazioni per i tuoi lettori. E quindi, direi, sai una cosa? Non sarebbe sorprendente se vedessimo la disinflazione colpire qui nel 2023".

Caleb: "Sì, penso che tu stia facendo qualcosa e non credo che molte persone se lo aspettino, ma l'abbiamo visto termine spuntando molto verso la fine dell'anno: le persone iniziano a cercarlo, le persone iniziano a cercare 'stagflazione'. Quindi l'inflazione, nelle sue numerose manifestazioni, è sicuramente al centro e al centro delle menti delle persone. Bene, dato questo, sai che siamo un sito costruito sui nostri termini finanziari e sulle nostre definizioni. Sono sicuro che hai il tuo termine finanziario preferito. Mi piacerebbe sapere di cosa si tratta, Taylor".

Taylor: "Sarò davvero noioso con questo oggi, e dirò che 'diversificazione' è il mio termine preferito. È selvaggiamente importante non solo negli investimenti, ma anche nella vita. Di recente abbiamo attraversato momenti davvero difficili e la diversificazione ha dimostrato di fare il suo lavoro. Anche in un anno in cui la maggior parte delle classi di attività è in ribasso, puoi guardare il tuo portafoglio, se hai un portafoglio adeguatamente diversificato, e puoi concludere che la diversificazione ha fatto il suo lavoro. Quindi, se non fai nient'altro, se devi agire e fare qualcosa, direi di diversificare il tuo portafoglio e assicurarti che sia adeguatamente allocato".

Caleb: "Sì, non puoi sbagliare con questa definizione, e non c'è niente di sbagliato nell'essere noiosi—c'è un ragione per cui questo è un termine così popolare e rispettato, e non mi sorprende che sia uno dei tuoi preferiti. Taylor Schulte, ancora una volta, grazie mille per esserti unito a noi, il fondatore di Define Financial e anche l'ospite di numerosi podcast, tra cui il Rimani ricco spettacolo di pensionamento- ci collegheremo anche a quello. E Taylor, è così bello averti su The Express. Grazie mille per essere nello show e per essere un così buon amico per Investopedia".

Taylor: "Assolutamente, Caleb. Grazie mille."

Termini della settimana: Schema Ponzi e Inflation Swap

È il momento della terminologia: è tempo per noi di diventare intelligenti con il termine di investimento che dobbiamo conoscere questa settimana. E questa settimana faremo due per... esatto... due al prezzo di uno. Abbiamo ricevuto così tanti ottimi suggerimenti dai nostri ascoltatori su Instagram e via e-mail che abbiamo detto "Che diamine!" Dai ai passeggeri quello che vogliono su questo treno, ed è così che andiamo avanti.

La prima ci viene da Josh McKendry Dow, che questa settimana propone lo 'schema Ponzi', visto il nuovo documentario su Bernie Madoff appena uscito su Netflix. Il mostro di Wall Street, come viene chiamato, è abbastanza buono, devo dire. Alcune nuove informazioni in quello. E James Campbell, che era in questo podcast un paio di anni fa, è sul banco degli imputati. Ha avuto molta corrispondenza con Madoff quando Bernie era in prigione prima di morire.

Secondo il mio sito web preferito, un 'Schema Ponzi' è una truffa di investimento fraudolenta, che promette alti tassi di rendimento, promuovendo al contempo pochi rischi per gli investitori. Lo schema genera rendimenti per gli investitori precedenti con denaro prelevato da investitori successivi, ma esso alla fine tocca il fondo quando il flusso di nuovi investitori si esaurisce e non ci sono abbastanza soldi per andare in giro.

Il termine schema Ponzi è stato coniato dopo un truffatore di nome Carlo Ponzi indietro nel 1920. Tuttavia, i primi casi registrati di questo tipo di truffa sugli investimenti risalgono al dalla metà alla fine del 1800, e sono stati orchestrati da Adele Spitzeder in Germania, e Sarah Howe nel Stati Uniti. Lo schema Ponzi di Madoff è stato notevole sia per le sue dimensioni che per come è stato in grado di eludere le autorità di regolamentazione e il controllo per così tanti anni. Alla fine, lo schema Ponzi di Bernie Madoff ha superato i 64,8 miliardi di dollari. Bel suggerimento, Josh. Calzini per te, amico mio.

E Rijo Varghese ci ha contattato su Instagram con il suo suggerimento, e vorrebbe saperne di più sugli swap sull'inflazione. Secondo il più grande sito di investimento ed educazione finanziaria del mondo, un 'scambio di inflazione' è un contratto utilizzato per trasferire il rischio di inflazione da una parte all'altra attraverso uno scambio di flussi di cassa fissi.

In uno swap sull'inflazione, una parte paga un flusso di cassa a tasso fisso su un nozionale principale importo, mentre l'altro paga a tasso variabile legato ad un indice di inflazione, come il Indice dei prezzi al consumo (IPC). La parte che paga il tasso variabile paga il tasso corretto per l'inflazione moltiplicato per l'importo del capitale nozionale. Di solito, il preside non passa di mano. Ogni flusso di cassa compromette una parte dello swap. Gli swap sull'inflazione sono utilizzati dai professionisti finanziari per mitigare o siepe il rischio di inflazione e sfruttare a proprio vantaggio le fluttuazioni dei prezzi. Vedi aziende come utilità utilizzano frequentemente gli swap sull'inflazione perché il loro reddito è legato all'inflazione e gli swap possono aiutarli a stabilizzare i loro flussi di cassa. Bel suggerimento, Rijo. Calzini anche per te, amico mio.