Risultati Uber per testare il rally del 34% di Stock nel 2023

Concentrati sulla redditività mentre la domanda e l'offerta di conducenti si riprendono dal calo della pandemia

Tecnologie Uber (SUPER) è andato avanti rispetto ai risultati del quarto trimestre previsti prima dell'apertura dei mercati mercoledì, con la domanda per il suo corse e consegne in aumento, tariffe più elevate e l'offerta di autisti si è completamente ripresa dalle forti perdite dovute alla pandemia.

L'azienda è sulla buona strada per pubblicare il primo anno redditizio della sua storia basato su EBITDA rettificato, una misura che esclude interessi, imposte, ammortamenti e costi di ammortamento, nonché l'onere significativo della compensazione basata su azioni di Uber.

Punti chiave

- Si prevede che Uber registrerà una perdita netta nel quarto trimestre di 16 centesimi per azione il 14 febbraio. 8 prima dell'apertura del mercato.

- La società è in attivo su base EBITDA rettificata e flusso di cassa libero e prevede guadagni a breve termine in termini di redditività.

- La domanda di passeggeri e l'offerta di autisti si sono completamente ripresi dai bruschi cali alimentati dalla pandemia.

- Le azioni sono aumentate del 34% dall'inizio dell'anno dopo essere scese del 41% nel 2022.

Tre mesi fa, Uber prevedeva un EBITDA rettificato per il quarto trimestre di circa 615 milioni di dollari. Ciò porterebbe il guadagno annuo a circa $ 1,7 miliardi, rispetto a una perdita di $ 774 milioni nell'anno precedente.

Il consenso del mercato è in linea con tale previsione, pur prevedendo una perdita netta di 16 centesimi per azione sulla base della stima media degli analisti monitorati da Visible Alpha. (Nell'utile netto sono inclusi i costi esclusi dall'EBITDA rettificato, nonché le variazioni del valore di mercato del portafoglio multimiliardario di partecipazioni azionarie di Uber.)

Gli analisti prevedono entrate per 8,4 miliardi di dollari, un guadagno del 46% su base annua grazie a un'acquisizione alla fine del 2021 e a un cambiamento nel modello di business di Uber nel Regno Unito. A novembre, Uber ha previsto prenotazioni lorde per il quarto trimestre comprese tra 30 e 31 miliardi di dollari, che rappresentano una crescita dal 23% al 27% su base annua, tenendo conto di un vento contrario della valuta di 7 punti percentuali.

Nel terzo trimestre, le prenotazioni lorde sono aumentate del 32% su base annua in termini di valuta costante, mentre il numero di i viaggi sulla piattaforma sono aumentati del 19% anno su anno, aiutati da un aumento del 14% degli utenti attivi mensili rispetto a un anno prima. "Alla base di questa performance ci sono diverse tendenze che rappresentano per noi venti favorevoli: la riapertura delle città, il boom dei viaggi e, più in generale, un continuo spostamento della spesa dei consumatori dalla vendita al dettaglio ai servizi", ha dichiarato il CEO di Uber Dara Khosrowshahi durante la conferenza del terzo trimestre dell'azienda chiamata. La forte domanda è continuata in ottobre, ha aggiunto.

A partire da settembre, il numero di utenti attivi nel segmento della mobilità di Uber è aumentato rispetto a tre anni prima, prima della pandemia di COVID. Anche il numero di conducenti sulla piattaforma ha completamente invertito il declino dovuto alla pandemia.

"Le parti più sconnesse della corsa sono nello specchietto retrovisore" per Uber e i suoi concorrenti sopravvissuti, poiché la loro scala crescente aumenta la redditività e consente loro contenere i costi di marketing, ha scritto un analista di MoffettNathanson avviando la copertura delle azioni di Uber con un rating superiore e un obiettivo di prezzo delle azioni di $ 47 lo scorso settimana.

Con i prezzi delle auto in forte aumento dall'inizio della pandemia e tassi di interesse più elevati che rendono gli acquisti finanziati dal debito ancora meno convenienti, Uber e i fornitori di corse rivali trarranno beneficio, hanno scritto gli analisti di Piper Sandler un mese fa quando hanno aggiornato il titolo a sovrappeso da neutrale con un obiettivo di prezzo di $ 33, che il titolo ha raggiunto lo scorso settimana. I prezzi delle auto nuove sono aumentati del 18% negli ultimi due anni; i prezzi delle auto usate sono aumentati del 25% nello stesso periodo.

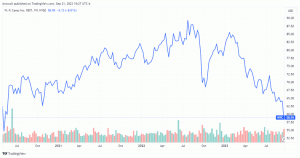

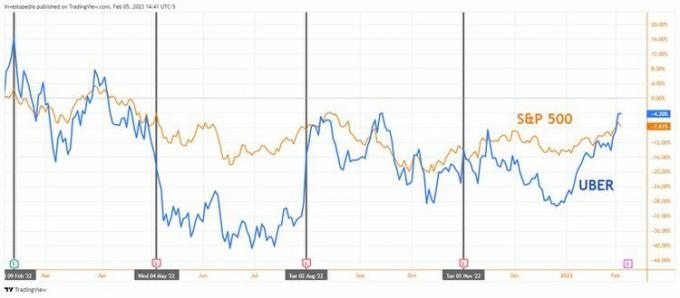

Il commento di Uber sul terzo trimestre secondo cui ha raggiunto "un punto di svolta" per "l'espansione della redditività nei prossimi trimestri" e l'aumento degli investitori le aspettative hanno determinato un rimbalzo del prezzo delle azioni del 34% dall'inizio del 2023, riducendo il calo del titolo nell'ultimo anno al 4,2% (vedi grafico sotto).

Statistiche chiave di Uber

| Preventivo per Q4 FY 2022 |

Q4 FY 2021 | Q4 FY 2020 | |

| Guadagno per azione ($) | -0.16 | 0.44 | -0.54 |

| Entrate (miliardi di dollari) | 8.4 | 5.8 | 3.2 |

| Tasso di prelievo (%) | 27.6 | 22.3 | 18.5 |

Fonte: Alpha visibile

La statistica chiave

Uber definisce il suo tasso di prelievo come entrate come percentuale delle prenotazioni lorde, che a loro volta sono il totale valore in dollari delle corse e delle consegne sulla sua piattaforma, inclusi i guadagni e gli incentivi del conducente al netto di suggerimenti. In quanto tale, il tasso di prelievo rappresenta la quota di entrate che l'azienda mantiene dopo aver pagato i suoi autisti.

I confronti dei tassi di prelievo anno su anno sono stati distorti da una modifica dello scorso anno che ha riclassificato i pagamenti dei conducenti nel Regno Unito come costo delle entrate. Escludendo il beneficio relativo a tale modifica, il tasso di acquisizione del segmento della mobilità nel terzo trimestre sarebbe stato del 20,2%, in calo rispetto al 22,3% dell'anno precedente.

Includendo tale vantaggio e altre modifiche contabili, il tasso di acquisizione complessivo di Uber nel terzo trimestre è stato del 28,7% e gli analisti prevedono che il tasso di acquisizione rimarrà al di sopra del 27% nel quarto trimestre e oltre. Questo è importante perché Uber è stato sotto pressione per aumentare i guadagni dei conducenti. Se la domanda di passeggeri e consegne rimane forte mentre la bassa disoccupazione limita l'offerta di autisti, l'azienda potrebbe essere costretta a offrire ulteriori incentivi ai conducenti.