Calcolo del premio per il rischio azionario

Il premio per il rischio azionario è una previsione a lungo termine di quanto il mercato azionario supererà gli strumenti di debito privi di rischio.

Ricordiamo le tre fasi del calcolo del premio per il rischio:

- Stima il rendimento atteso delle azioni

- Stima il rendimento atteso delle obbligazioni prive di rischio

- Sottrarre la differenza per ottenere il premio per il rischio azionario.

In questo articolo, diamo uno sguardo più approfondito alle ipotesi e alla validità del premio per il rischio esaminando il processo di calcolo in atto con i dati effettivi.

Punti chiave

- Il premio per il rischio azionario prevede quanto un titolo supererà gli investimenti privi di rischio a lungo termine.

- Il calcolo del premio per il rischio può essere effettuato prendendo i rendimenti attesi stimati sulle azioni e sottrandoli dal rendimento atteso stimato sulle obbligazioni prive di rischio.

- La stima dei rendimenti futuri delle azioni è difficile, ma può essere effettuata attraverso un approccio basato sugli utili o sui dividendi.

- Il calcolo del premio per il rischio richiede alcune ipotesi che vanno da sicure a dubbie.

Fase uno: stimare il rendimento totale atteso delle azioni

La stima dei rendimenti futuri delle azioni è il passaggio più difficile (se non impossibile). Ecco i due metodi per prevedere i rendimenti delle azioni a lungo termine:

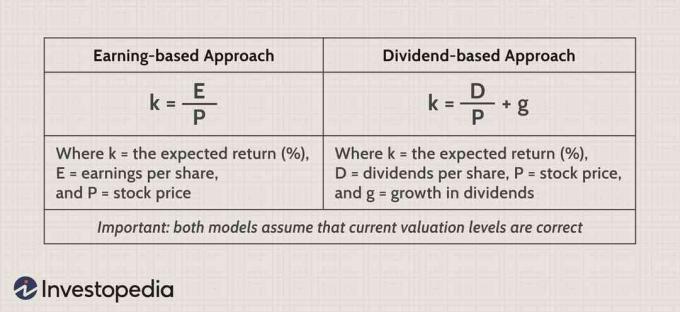

Collegarsi al modello dei guadagni

Il modello basato sugli utili dice che il rendimento atteso è uguale al rendimento degli utili. Considera la storia di 15 anni dell'indice S&P 500, dal 21 dicembre. 31, 1988, a dic. 31, 2003:

Nel grafico sopra, dividiamo l'indice S&P 500 (linea viola) in due parti: l'utile per azione (linea verde) e il multiplo P/E (linea continua blu). Ad ogni punto, puoi moltiplicare EPS per il multiplo P/E per ottenere il valore dell'indice. Ad esempio, l'ultimo giorno di dicembre 2003, l'indice S&P ha raggiunto 1112 (arrotondato da 1111,92). A quel tempo, l'EPS delle società combinate era di $ 45,20 e il multiplo P/E, quindi, era di 24,6 ($ 45,20 x 24,6 = 1112).

Poiché l'indice ha chiuso l'anno con un P/E di quasi 25, il rendimento degli utili è stato del 4% (1 ÷ 25 = 0,04). Secondo l'approccio basato sugli utili, il rendimento reale atteso, prima dell'inflazione, era quindi del 4%. L'idea intuitiva sottostante è la mean reversion, la teoria secondo cui i multipli P/E non possono diventare troppo alti o troppo bassi prima di tornare a una via di mezzo naturale. Di conseguenza, un P/E alto implica rendimenti futuri inferiori e un P/E basso implica rendimenti futuri più elevati.

Il premio per il rischio azionario e il premio per il rischio di mercato sono spesso usati in modo intercambiabile, anche se il primo si riferisce alle azioni mentre il secondo si riferisce a tutti gli strumenti finanziari.

Graficamente, possiamo anche vedere perché alcuni accademici hanno avvertito che i rendimenti azionari del prossimo decennio non potrebbero tenere il passo con i rendimenti a due cifre degli anni '90. Consideriamo il periodo di 10 anni dal 1988 al 1998, tralasciando la bolla acuta di fine decennio. L'EPS è cresciuto a un tasso annualizzato del 6,4%, ma l'indice S&P è cresciuto di un enorme 16%. La differenza derivava da una cosiddetta espansione multipla, un aumento del multiplo P/E da circa 12 a 28. Gli scettici accademici usano una logica semplice. Se si parte da un multiplo P/E base di circa 25 alla fine del 2003, è possibile realizzare solo rendimenti aggressivi a lungo termine che superano la crescita degli utili con un'ulteriore espansione del multiplo P/E.

Inserimento nel modello dei dividendi

Il modello dei dividendi afferma che il rendimento atteso è uguale al rendimento del dividendo più la crescita dei dividendi. Tutto questo è espresso in percentuale. Ecco il rendimento del dividendo sull'S&P 500 dal 1988 al 2003:

L'indice ha chiuso il 2003 con un dividend yield dell'1,56%. Basta aggiungere una previsione a lungo termine di crescita dei mercati' dividendi per azione. Un modo per farlo è presumere che la crescita dei dividendi seguirà la crescita economica. E abbiamo diverse misure economiche tra cui scegliere, tra cui il prodotto nazionale lordo (PNL), il PIL pro capite e il prodotto nazionale lordo pro capite.

Prendiamo ad esempio il PIL reale dal 3 al 4%. Per utilizzare questa misura per stimare i rendimenti futuri delle azioni, dobbiamo riconoscere una relazione realistica tra essa e la crescita dei dividendi. È un grande salto supporre che una crescita del PIL reale del 4% si traduca in una crescita del 4% dei dividendi per azione. La crescita dei dividendi raramente, se non mai, ha tenuto il passo con la crescita del PIL e ci sono due buone ragioni per cui.

Primo, gli imprenditori privati creano una quota sproporzionata della crescita economica: i mercati pubblici spesso non partecipano alla crescita più rapida dell'economia. In secondo luogo, l'approccio del rendimento dei dividendi riguarda la crescita per azione e vi sono perdite perché le società diluiscono la loro base azionaria emettendo opzioni su azioni. Anche se è vero che i riacquisti di azioni hanno un effetto compensativo, raramente compensano le stock option diluizione. Le società quotate in borsa sono, quindi, diluitori netti notevolmente consistenti.

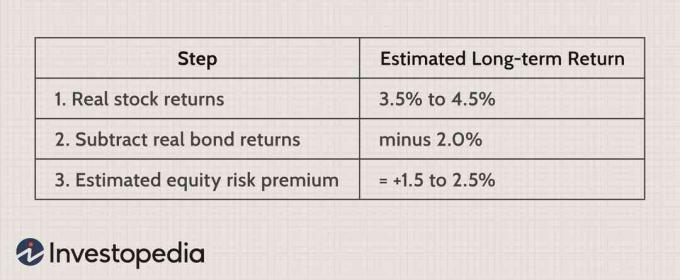

La storia ci dice che una crescita del PIL reale del 4% si traduce, nella migliore delle ipotesi, in una crescita di circa il 2% dei dividendi reali per azione, o il 3% se siamo davvero ottimisti. Se aggiungiamo la nostra previsione di crescita al rendimento del dividendo, otteniamo circa il 3,5% - 4,5% (1,56% + 2 - 3% = 3,5% - 4,5%). Ci capita di corrispondere al 4% previsto dal modello dei guadagni, ed entrambi i numeri sono espressi in termini reali prima inflazione.

Fase due: stimare il tasso previsto "senza rischi"

La cosa più vicina a un investimento sicuro a lungo termine è il Treasury Inflation-Protected Security (TIPS). Poiché i pagamenti delle cedole e il capitale vengono adeguati semestralmente all'inflazione, il rendimento del TIPS è già un rendimento reale. I TIPS non sono veramente privi di rischi: se i tassi di interesse salgono o scendono, i loro prezzi si muovono, rispettivamente, verso il basso o verso l'alto. Tuttavia, se detieni un'obbligazione TIPS fino alla scadenza, puoi bloccare un tasso di rendimento reale.

Nella tabella sopra, confrontiamo il nominale Rendimento del Tesoro a 10 anni (linea blu) al suo rendimento reale equivalente (viola). Il rendimento reale deduce semplicemente l'inflazione. La linea verde corta, però, è importante. È il rendimento TIPS a 10 anni durante l'anno 2002. Prevediamo che il rendimento aggiustato per l'inflazione sul normale Treasury a 10 anni (viola) seguirà da vicino il TIPS a 10 anni (verde). Alla fine del 2003 erano abbastanza vicini. Il rendimento dei TIPS a 10 anni era appena al di sotto del 2% e il rendimento reale del Tesoro era di circa il 2,3%. Pertanto, il rendimento reale del 2% diventa la nostra migliore ipotesi sui futuri rendimenti reali su un investimento obbligazionario sicuro.

Un'attività governativa come un'obbligazione è considerata un'attività priva di rischio perché è improbabile che il governo sia inadempiente sugli interessi.

Fase tre: sottrarre il rendimento stimato delle obbligazioni dal rendimento stimato delle azioni

Quando sottraiamo la nostra previsione dei rendimenti obbligazionari dai rendimenti azionari, otteniamo un premio per il rischio azionario stimato da +1,5% a +2,5%:

Tutti i tipi di ipotesi

Il modello tenta una previsione e quindi richiede ipotesi, sufficienti per alcuni esperti per rifiutare del tutto il modello. Tuttavia, alcune ipotesi sono più sicure di altre. Se rifiuti il modello e il suo risultato, è importante capire esattamente dove e perché non sei d'accordo con esso. Ci sono tre tipi di ipotesi, che vanno da sicure a dubbie.

In primo luogo, il modello presuppone che l'intero mercato azionario supererà i titoli privi di rischio a lungo termine. Ma potremmo dire che questo è un presupposto sicuro perché tiene conto dei rendimenti variabili dei diversi settori e dei capricci a breve termine del mercato. Prendiamo l'anno solare 2003, durante il quale l'S&P 500 è balzato del 26% mentre ha registrato un modesto calo del multiplo P/E.

Nessun modello di premio per il rischio azionario avrebbe previsto un tale salto, ma questo salto non invalida il modello. È stato causato in gran parte da fenomeni che non possono essere sostenuti nel lungo raggio: un aumento del 17% nel combinato avanti EPS (ovvero stime dell'EPS per quattro trimestri futuri) e un aumento quasi incredibile di oltre il 60% dell'EPS finale (secondo S&P, da $ 27,60 a $ 45,20).

In secondo luogo, il modello richiede che la crescita reale dei dividendi per azione, o EPS, del resto, sia limitata a tassi di crescita a una cifra molto bassi nel lungo periodo. Questa ipotesi sembra sicura, ma è ragionevolmente dibattuta. Da un lato, qualsiasi studio serio di ritorni storici (come quelli di Robert Arnott, Peter Bernstein o Jeremy Siegel) dimostra il triste fatto che tale crescita raramente supera il 2% per un periodo prolungato.

Gli ottimisti, d'altra parte, tengono conto della possibilità che la tecnologia possa scatenare un salto discontinuo nella produttività che potrebbe portare a tassi di crescita più elevati. Dopotutto, forse la nuova economia è dietro l'angolo. Ma anche se ciò dovesse accadere, i benefici andranno sicuramente a settori selezionati del mercato piuttosto che a tutti i titoli. Inoltre, è plausibile che le società quotate in borsa possano invertire la loro condotta storica, eseguendo più riacquisti di azioni, concedendo meno stock option e invertendo gli effetti erodenti della diluizione.

Infine, la dubbia ipotesi del modello è che la corrente valutazione i livelli sono approssimativamente corretti. Abbiamo ipotizzato che, alla fine del 2003, il multiplo P/E di 25 e il rendimento da prezzo a dividendo di 65 (1 ÷ 1,5% di rendimento da dividendo) manterranno in futuro. Chiaramente, questa è solo una supposizione! Se potessimo prevedere i cambiamenti di valutazione, la forma completa del modello di premio per il rischio azionario sarebbe come segue:

La linea di fondo

Il premio per il rischio azionario è calcolato come la differenza tra il rendimento reale stimato delle azioni e il rendimento reale stimato delle obbligazioni sicure, ovvero sottraendo il rendimento privo di rischio dal rendimento atteso dell'attività (il modello fa un presupposto chiave che i multipli di valutazione correnti siano approssimativamente corretto). Il Buono del Tesoro USA (buono del Tesoro) tasso è più spesso utilizzato come tasso privo di rischio. Il tasso privo di rischio è puramente ipotetico, poiché tutti gli investimenti presentano un rischio di perdita. Tuttavia, il tasso del Buono del Tesoro è una buona misura poiché sono attività molto liquide, facili da capire e il governo degli Stati Uniti non è mai andato in default sui suoi obblighi di debito.

Quando il rendimento del dividendo sulle azioni è abbastanza vicino al rendimento del TIPS, la sottrazione riduce convenientemente il premio a un singolo numero: il crescita a lungo termine tasso dei dividendi pagati per azione.

Il premio per il rischio azionario può fornire alcune indicazioni agli investitori nella valutazione di un titolo, ma tenta di prevedere il rendimento futuro di un titolo in base alla sua performance passata. Le ipotesi sui rendimenti delle azioni possono essere problematiche perché prevedere i rendimenti futuri può essere difficile. Il premio per il rischio azionario presuppone che il mercato fornirà sempre rendimenti maggiori rispetto al tasso privo di rischio, il che potrebbe non essere un'ipotesi valida. Il premio per il rischio azionario può fornire una guida per gli investitori, ma è uno strumento con limitazioni significative.