La definizione dei tassi Federal Funds, Prime e LIBOR

Qual è la connessione tra i tassi Federal Fund, Prime e LIBOR?

Se guardi le notizie, senti senza dubbio di tanto in tanto che la Federal Reserve ha deciso di aumentare o diminuire il suo tasso di interesse di riferimento, il Tasso di fondi federali. Quando questo è il caso, la banca centrale sta cercando di rallentare la crescita economica o di dare una spinta finanziaria al paese. Per capire come il processo decisionale della Fed e, più specificamente, il suo Comitato federale del mercato aperto—influisce sui prestiti al consumo e alle imprese, è importante capire come funziona il tasso sui fondi federali.

Punti chiave:

- La Federal Reserve aumenta o diminuisce il suo tasso di interesse chiave per stimolare o rallentare l'economia.

- Molti prodotti finanziari a tasso variabile sono legati ai tassi di riferimento prime o LIBOR.

- Questi tassi tendono a muoversi nella stessa direzione del tasso sui fondi federali.

- Durante i periodi di turbolenze economiche, il LIBOR sembra più probabile che diverga dal tasso di riferimento della banca centrale e in misura maggiore.

Capire il tasso dei fondi

Forse meno chiaro è se una modifica a questo tasso di interesse, noto come tasso sui fondi federali, abbia un impatto su di te a livello personale. Se hai una carta di credito, un mutuo a tasso variabile o un prestito studentesco privato, probabilmente lo fa. Molti prodotti finanziari a tasso variabile sono legati a uno dei due tassi di riferimento:primo o LIBOR. E mentre la Fed non controlla direttamente questi tassi, tendono a muoversi nella stessa direzione del tasso sui fondi federali.

Secondo le normative statunitensi, gli istituti di credito devono detenere una percentuale dei loro depositi presso la Federal Reserve ogni notte. Richiedere un livello minimo di riserve aiuta a stabilizzare il settore finanziario impedendo una corsa alle banche durante i periodi di difficoltà economica. Cosa succede quando una banca statunitense è a corto di contanti in un dato momento? In questo caso, deve prendere in prestito da altri finanziatori. Il tasso sui fondi federali è semplicemente il tasso che una banca addebita a un'altra istituzione per questi non garantito, prestiti a breve termine.

Quindi, in che modo la Fed influenza esattamente questo tasso? Ha due meccanismi principali che può utilizzare per ottenere il desiderato andamento: comprare e vendere titoli di stato nel mercato aperto e modificando la percentuale di riserva richiesta.

Come la Fed fissa i tassi di interesse

Quando la Fed acquista o vende titoli di stato sul mercato aperto, aggiunge o riduce la quantità di liquidità in circolazione. In questo modo, la Fed determina il prezzo del prestito tra le banche commerciali. Diciamo che il comitato è d'accordo che l'economia ha bisogno di una spinta e decide di ridurre il suo tasso obiettivo di un quarto di punto percentuale. Per fare ciò acquista sul mercato aperto una determinata quantità di titoli di Stato, infondendo il sistema finanziario in contanti. Secondo il leggi della domanda e dell'offerta, questo afflusso di contanti significa che le banche private non sono in grado di addebitarsi a vicenda tanto per i prestiti. Pertanto, il tasso per i prestiti overnight tra le banche commerciali scende. Se la Fed vuole aumentare il tasso, potrebbe fare il contrario entrando nel mercato aperto e vendendo titoli di stato. Ciò riduce la quantità di denaro contante nel sistema finanziario e incoraggia le banche ad addebitarsi reciprocamente un tasso più elevato.

La modifica della percentuale di riserva richiesta ha un effetto simile, ma viene utilizzata raramente. Riducendo la percentuale di riserva richiesta aumenta riserve in eccesso e contanti nel sistema. È vero il contrario quando si aumenta la percentuale di riserva richiesta. La ragione per cui questo non è un approccio molto comune da parte della Fed è che è considerato lo strumento più potente per influenzare la crescita economica. Data la grandezza del sistema finanziario degli Stati Uniti, i suoi movimenti si fanno sentire in tutto il mondo e un cambiamento minimo nella percentuale di riserva richiesta potrebbe avere un impatto maggiore di quanto desiderato.

Relazione con Prime

Sebbene la maggior parte dei prestiti bancari a tasso variabile non siano direttamente legati al tasso dei fondi federali, di solito si muovono nella stessa direzione. Questo perché il tasso prime e LIBOR, due fattori importanti tassi di riferimento a cui questi prestiti sono spesso ancorato, hanno uno stretto rapporto con i fondi federali.

Nel caso del prime rate, il legame è particolarmente stretto. Il primo è solitamente considerato il tasso che a Banca commerciale offre ai suoi clienti meno rischiosi. Il Wall Street Journal chiede a 10 grandi banche degli Stati Uniti quanto addebitano ai loro clienti aziendali più meritevoli di credito. Pubblica la media su base giornaliera, anche se cambia il tasso solo quando il 70% degli intervistati adegua il proprio tasso.

Mentre ogni banca stabilisce il proprio tasso primario, la media si aggira costantemente a tre punti percentuali al di sopra del tasso dei fondi.Di conseguenza, le due figure si muovono virtualmente di pari passo l'una con l'altra.

Se sei un individuo con un credito medio, la tua carta di credito potrebbe addebitare il primo più, diciamo, sei punti percentuali. Se il tasso dei fondi è all'1,5%, significa che il primo è probabilmente al 4,5%. Quindi, il nostro ipotetico cliente sta pagando il 10,5% sul suo credito rotativo linea. Se il Federal Open Market Committee abbassa il tasso, il cliente godrà di costi di prestito inferiori quasi immediatamente.

La connessione LIBOR

Mentre la maggior parte delle banche di piccole e medie dimensioni prende in prestito fondi federali per soddisfare i propri requisiti di riserva—o prestare la liquidità in eccesso—la banca centrale non è l'unico posto in cui possono rivolgersi per prestiti a breve termine a prezzi competitivi. Possono anche commerciare eurodollari, che sono depositi denominati in dollari USA presso banche estere. A causa delle dimensioni delle loro transazioni, molte banche più grandi sono disposte ad andare all'estero se ciò significa un tasso leggermente migliore.

LIBOR è l'importo che le banche si addebitano reciprocamente per gli eurodollari sul London mercato interbancario. Il Scambio Intercontinentale Il gruppo (ICE) chiede a diverse grandi banche quanto costerebbe costa loro prendere in prestito ogni giorno da un altro istituto di credito. La media filtrata delle risposte rappresenta il LIBOR. Gli eurodollari sono disponibili in varie durate, quindi in realtà ci sono più tassi di riferimento: LIBOR a un mese, LIBOR a tre mesi e così via.

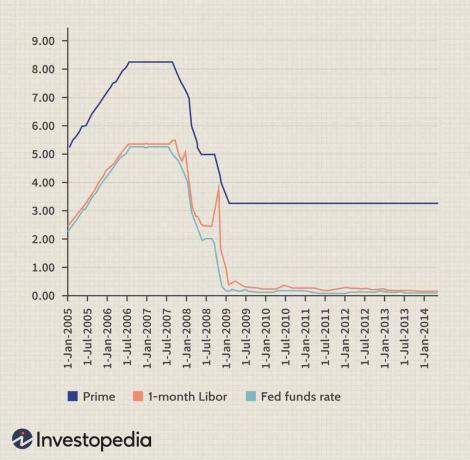

Poiché gli eurodollari sono un sostituto dei fondi federali, il LIBOR tende a seguire il tasso di interesse chiave della Fed piuttosto da vicino. Tuttavia, a differenza del prime rate, ci sono state divergenze significative tra i due durante la crisi finanziaria dal 2007 al 2009.

Il grafico seguente mostra il tasso dei fondi, il tasso principale e il LIBOR a un mese su un periodo di 10 anni. Lo sconvolgimento finanziario del 2008 ha portato a un insolito divergenza tra LIBOR e il tasso dei fondi.

Immagine di Sabrina Jiang © Investopedia 2021

Parte di ciò ha a che fare con la natura internazionale del LIBOR. Molte banche estere in tutto il mondo detengono anche eurodollari. Con l'evolversi della crisi, molti esitavano a concedere prestiti o temevano che altre banche non sarebbero state in grado di rimborsare i propri obblighi. Nel frattempo, la Federal Reserve era impegnata ad acquistare titoli nel tentativo di abbassare il tasso sui fondi per i prestatori nazionali. Il risultato è stato una divisione significativa tra i due tassi prima che convergessero ancora una volta.

Se ti è capitato di avere un prestito indicizzato al LIBOR, l'effetto era considerevole. Ad esempio, un proprietario di una casa con un mutuo a tasso variabile che è stato ripristinato alla fine del 2008 potrebbe aver visto il loro tasso di interesse effettivo aumentare di oltre un punto percentuale durante la notte.

A causa dei recenti scandali e delle domande sulla sua validità come tasso di riferimento, il LIBOR è in fase di eliminazione. Secondo la Federal Reserve e le autorità di regolamentazione del Regno Unito, il LIBOR sarà gradualmente eliminato entro il 30 giugno 2023 e sarà sostituito dal Tasso di finanziamento notturno garantito (SOFR). Nell'ambito di questa eliminazione graduale, i tassi LIBOR in USD a una settimana e a due mesi non saranno più pubblicati dopo il 31 dicembre 2021.

La linea di fondo

Due dei tassi di riferimento più importanti, prime e LIBOR, tendono entrambi a seguire da vicino il tasso dei fondi federali nel tempo. Tuttavia, durante i periodi di turbolenza economica, il LIBOR sembra più probabile che diverga da quello della banca centrale tasso chiave In misura maggiore. Per quelli con un prestito ancorato al LIBOR, le conseguenze possono essere significative.