Come valutare il bilancio di un'azienda

Per gli investitori, il bilancio è un rendiconto finanziario importante che dovrebbe essere interpretato quando si considera un investimento in una società. Il bilancio è un riflesso delle attività possedute e delle passività dovute da una società in un determinato momento. La forza del bilancio di un'azienda può essere valutata da tre grandi categorie di misurazioni della qualità degli investimenti: capitale circolante, o liquidità a breve termine, performance patrimoniale, e struttura di capitalizzazione. La struttura della capitalizzazione è l'importo del debito rispetto al patrimonio netto che una società ha nel suo bilancio.

Punti chiave

- La solidità del bilancio di un'azienda può essere valutata mediante tre misurazioni della qualità degli investimenti.

- Il ciclo di conversione in contanti mostra l'efficienza con cui un'azienda gestisce i propri crediti e l'inventario.

- Il rapporto di rotazione delle immobilizzazioni misura la quantità di entrate generate dall'utilizzo delle attività totali di un'azienda.

- Il rapporto sul rendimento delle attività mostra quanto bene un'azienda sta usando le sue risorse per generare profitto o reddito netto.

Il ciclo di conversione in contanti (CCC)

Il ciclo di conversione del denaro è un indicatore chiave dell'adeguatezza della posizione del capitale circolante di un'azienda. Il capitale circolante è la differenza tra il capitale di un'azienda attività correnti, come contanti e passività correnti, quali debiti verso fornitori per materie prime. Le attività e le passività correnti sono di natura a breve termine, il che significa che di solito sono registrate per meno di un anno.

Il ciclo di conversione della liquidità è un indicatore della capacità di un'azienda di gestire in modo efficiente due delle sue risorse più importanti:crediti e inventario. Contabilità clienti è il denaro totale dovuto a un'azienda dai suoi clienti per le vendite registrate.

Componenti del ciclo di conversione in contanti (CCC)

Giorni di vendita eccezionali è il numero medio di giorni necessari a un'azienda per riscuotere il pagamento dai propri clienti dopo che è stata effettuata una vendita. Il ciclo di conversione in contanti utilizza i giorni di vendita in sospeso per determinare se l'azienda è efficiente nel riscuotere dai propri clienti.

Il calcolo del ciclo di conversione in contanti calcola anche quanto tempo impiega un'azienda a pagare le bollette. Giorni di debiti in sospeso rappresenta il numero medio di giorni che un'azienda impiega per pagare i propri fornitori e venditori.

Il terzo componente del CCC include per quanto tempo l'inventario rimane inattivo. I giorni di giacenza in sospeso sono il numero medio di giorni in cui l'inventario è rimasto in magazzino prima di venderlo.

Calcolato in giorni, il CCC riflette il tempo necessario per raccogliere le vendite e il tempo necessario per girare l'inventario. Il calcolo del ciclo di conversione in contanti aiuta a determinare quanto bene un'azienda sta raccogliendo e pagando le sue transazioni in contanti a breve termine. Se un'azienda è lenta a riscuotere i propri crediti, ad esempio, potrebbe verificarsi un deficit di liquidità e l'azienda potrebbe avere difficoltà a pagare le bollette e i debiti.

Più breve è il ciclo, meglio è. Il denaro è il re e i manager intelligenti sanno che il capitale circolante in rapida evoluzione è più redditizio del capitale circolante improduttivo che è vincolato alle attività.

Formula e calcolo del ciclo di conversione in contanti

CCC=DIO+DSO−DPOdove:DIO=Giorni di inventario in sospesoDSO=Giorni di vendita eccezionaliDPO=Giorni di debiti in sospeso

- Ottenere i giorni di inventario in sospeso di un'azienda e aggiungere la cifra ai giorni di vendita in sospeso.

- Prendi il risultato e sottrai i giorni di debito in sospeso dell'azienda per arrivare al ciclo di conversione in contanti

Non esiste un'unica metrica ottimale per il CCC, che viene anche definito ciclo operativo di un'azienda. Di norma, il CCC di un'azienda sarà fortemente influenzato dal tipo di prodotto o servizio fornito e dalle caratteristiche del settore.

Gli investitori che cercano la qualità degli investimenti in quest'area del bilancio di un'azienda devono tenere traccia del CCC oltre un lungo periodo di tempo (ad esempio, da cinque a 10 anni) e confrontare le sue prestazioni con quelle di concorrenti. La costanza e la diminuzione del ciclo operativo sono segnali positivi. Al contrario, tempi di raccolta irregolari e un aumento delle scorte disponibili sono tipicamente indicatori negativi della qualità dell'investimento.

1:42

5 consigli per leggere un bilancio

Il rapporto sul fatturato delle immobilizzazioni

Il rapporto di rotazione delle immobilizzazioni misura la quantità di entrate generate dall'utilizzo delle attività totali di un'azienda. Poiché le risorse possono costare una quantità significativa di denaro, gli investitori vogliono sapere quanto reddito viene guadagnato da tali risorse e se vengono utilizzate in modo efficiente.

Immobilizzazioni, ad esempio immobili, impianti e macchinari (PP&E) sono le risorse fisiche che un'azienda possiede e sono in genere la componente più grande delle attività totali. Sebbene il termine le immobilizzazioni sono in genere considerati PP&E di un'azienda, i beni sono indicati anche come attività non correnti, nel senso che sono beni a lungo termine.

L'ammontare delle immobilizzazioni che un'azienda possiede dipende, in larga misura, dalla sua linea di attività. Alcune attività sono più ad alta intensità di capitale di altri. I grandi produttori di beni strumentali, come i produttori di attrezzature agricole, richiedono una grande quantità di investimenti in immobilizzazioni. Le società di servizi e i produttori di software per computer necessitano di una quantità relativamente piccola di immobilizzazioni. I produttori tradizionali hanno in genere dal 25% al 40% delle loro attività in PP&E. Di conseguenza, i rapporti di rotazione delle immobilizzazioni varieranno tra i diversi settori.

Formula e calcolo del rapporto di rotazione delle immobilizzazioni

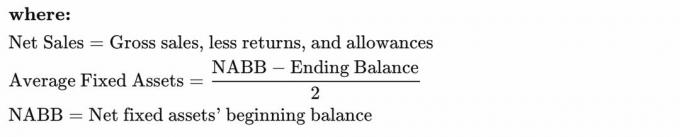

Fatturato delle immobilizzazioni=Immobilizzazioni medieVendite nette

- Ottenere le vendite nette dal conto economico dell'azienda.

- Se necessario, le vendite nette possono essere calcolate prendendo le entrate, o le vendite lorde, e sottraendo resi e scambi. Alcune industrie utilizzano le vendite nette poiché hanno restituito la merce, come i negozi al dettaglio di abbigliamento.

Il rapporto di rotazione delle immobilizzazioni può dire agli investitori quanto efficacemente la gestione di un'azienda stia utilizzando le sue risorse. Il rapporto è una misura della produttività delle immobilizzazioni di un'azienda rispetto alla generazione di entrate. Maggiore è il numero di turni di PP&E, maggiori sono le entrate o le vendite nette che un'azienda genera con tali risorse.

È importante che gli investitori confrontino i tassi di rotazione delle immobilizzazioni su diversi periodi poiché le aziende probabilmente aggiorneranno e aggiungeranno nuove attrezzature nel tempo. Idealmente, gli investitori dovrebbero cercare di migliorare i tassi di rotazione su più periodi. Inoltre, è meglio confrontare i rapporti di fatturato con aziende simili all'interno dello stesso settore.

Il rapporto sul rendimento delle attività

Il ritorno sulle attività (ROA) è considerato un rapporto di redditività, il che significa che mostra quanto reddito netto o viene guadagnato profitto dal suo totale attivo. Tuttavia, il ROA può anche servire come metrica per determinare la performance patrimoniale di un'azienda.

Come notato in precedenza, le immobilizzazioni richiedono una quantità significativa di capitale per l'acquisto e la manutenzione. Di conseguenza, il ROA aiuta gli investitori a determinare quanto bene l'azienda stia utilizzando tale investimento di capitale per generare guadagni. Se il team di gestione di un'azienda ha investito poco con i suoi acquisti di asset, verrà visualizzato nella metrica ROA.

Inoltre, se un'azienda non ha aggiornato le proprie risorse, ad esempio gli aggiornamenti delle apparecchiature, si tradurrà in un ROA inferiore rispetto ad aziende simili che hanno aggiornato le proprie apparecchiature o le proprie immobilizzazioni. Di conseguenza, è importante confrontare il ROA delle aziende dello stesso settore o con offerte di prodotti simili, come le case automobilistiche. Confrontando il ROA di un'azienda ad alta intensità di capitale come un produttore di auto con una società di marketing che ha poche immobilizzazioni fornirebbe poche informazioni su quale azienda sarebbe la migliore investimento.

Formula e calcolo del Return on Assets Ratio

ROA=Patrimonio totale medioReddito netto

- Individua l'utile netto nel conto economico della società.

- In molte formule ROA, al denominatore viene utilizzata la cifra totale delle attività o la cifra totale delle attività del periodo finale.

- Tuttavia, se si desidera utilizzare le risorse totali medie, aggiungere le risorse totali dall'inizio del periodo a il valore del periodo finale delle attività totali e dividere il risultato per due per calcolare il totale medio risorse.

- Dividere l'utile netto per le attività totali o le attività totali medie per ottenere il ROA.

- Si prega di notare che la formula sopra produrrà un decimale, come .10 per esempio. Moltiplica il risultato per 100 per spostare il decimale e convertirlo in una percentuale, ad esempio .10 * 100 = 10% ROA.

Il motivo per cui il rapporto ROA è espresso come rendimento percentuale è quello di consentire un confronto in termini percentuali di quanto profitto viene generato dal totale delle attività. Se un'azienda ha un ROA del 10%, genera 10 centesimi per ogni dollaro di profitto o reddito netto guadagnato.

Un'alta percentuale di rendimento implica asset ben gestiti e anche in questo caso, il rapporto ROA è meglio impiegato come analisi comparativa della performance storica di un'azienda.

L'impatto dei beni immateriali

Numerose attività non fisiche sono considerate attività immateriali, che sono generalmente classificate in tre diversi tipi:

- Proprietà intellettuale (brevetti, diritti d'autore, marchi, nomi di marchi, ecc.)

- Addebiti differiti (spese capitalizzate)

- Acquistato buona volontà (il costo di un investimento eccedente il valore contabile)

Sfortunatamente, c'è poca uniformità nelle presentazioni di bilancio per le attività immateriali o nella terminologia utilizzata nelle didascalie dei conti. Spesso, i beni immateriali sono sepolti in altre attività e divulgati solo in una nota nei dati finanziari.

I dollari coinvolti nella proprietà intellettuale e negli addebiti differiti in genere non sono materiali e, nella maggior parte dei casi, non giustificano un esame molto analitico. Tuttavia, gli investitori sono incoraggiati a esaminare attentamente l'importo dell'avviamento acquistato nel bilancio di un'azienda, un bene immateriale che sorge quando viene acquisita un'attività esistente. Alcuni professionisti degli investimenti sono a disagio con una grande quantità di avviamento acquistato. Il ritorno alla società acquirente si realizzerà solo se, in futuro, sarà in grado di trasformare l'acquisizione in utili positivi.

conservatore analisti dedurrà l'importo dell'avviamento acquistato dagli azionisti equità per arrivare a un'azienda patrimonio netto tangibile. In assenza di una precisa misurazione analitica per esprimere un giudizio sull'impatto di tale deduzione, gli investitori utilizzano il buon senso. Se la deduzione dell'avviamento acquistato ha un impatto negativo significativo sulla posizione patrimoniale di una società, dovrebbe essere motivo di preoccupazione. Ad esempio, un bilancio moderatamente indebitato potrebbe non essere attraente se le sue passività di debito sono seriamente superiori alla sua posizione patrimoniale tangibile.

Le società acquisiscono altre società, quindi l'avviamento acquistato è un dato di fatto in contabilità finanziaria. Tuttavia, gli investitori devono esaminare con attenzione una quantità relativamente elevata di avviamento acquistato in un bilancio. L'impatto di questo conto sulla qualità dell'investimento di un bilancio deve essere giudicato in termini della sua dimensione comparativa a patrimonio netto e il tasso di successo dell'azienda con le acquisizioni. Questo è veramente un giudizio, ma uno che deve essere considerato con attenzione.

La linea di fondo

I beni rappresentano elementi di valore che una società possiede, ha in suo possesso o è dovuto. Dei vari tipi di articoli che un'azienda possiede, crediti, inventario, PP&E e beni immateriali sono in genere i quattro maggiori conti sul lato attivo di un bilancio. Pertanto, un solido bilancio si basa sulla gestione efficiente di questi principali tipi di attività e un solido portafoglio si basa sul sapere come leggere e analizzare i rendiconti finanziari.