価格からイノベーションへの調整後の収益

価格からイノベーションへの調整後の収益とは何ですか?

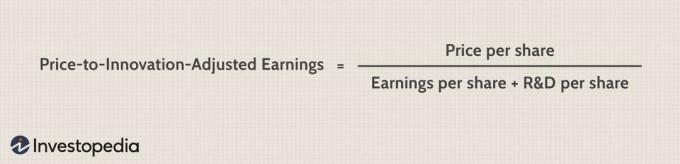

価格からイノベーションへの調整後の収益は、 株価収益率 (株価収益率)企業の支出レベルを 研究開発 (R&D)を考慮に入れます。 研究開発とは、製品や手順の革新、導入、改善に向けて企業が行う作業を指します。 研究開発費は、事業税の確定申告で資本化または控除できる一種の営業費用です。

重要なポイント

- 株価収益率(P / E比)は、企業の研究開発(R&D)への支出レベルを考慮した株価収益率(P / E比)のバリエーションです。

- 研究開発とは、製品や手順の革新、導入、改善に向けて企業が行う作業を指します。

- 研究開発費は、事業税の確定申告で資本化または控除できる一種の営業費用です。

- 株価収益率調整後の収益は、研究開発への支出を収益に加算し、その企業の株価収益率を計算することによって計算されます。

会計基準では、研究開発費を費用として分類する必要があります。これは、ソフトウェア開発やバイオテクノロジーなどの業界における革新的な企業の簿価を低下させる可能性があります。 研究開発費は必ずしも将来の革新的な成功を保証するものではありませんが、研究開発費は革新と技術進歩の重要な部分と見なされています。

株価収益率調整後の収益は、研究開発への支出を収益に加算し、その企業の株価収益率を計算することによって計算されます。

サブリナ・ジャンによる画像©Investopedia 2021

価格からイノベーションへの調整後の収益を理解する

価格からイノベーションへの調整後の収益の例として、コンピューターチップを設計および製造しているABC社が昨年1500万ドルの利益を上げたと仮定しましょう。 昨年の主な支出の1つは、研究開発における700万ドルでした。 ABC社の1200万株の発行済み株式は、現在1株あたり15ドルで取引されています。

この情報を使用して、ABCを計算できます 一株当たり利益 (EPS)次のように:

- 1,500万ドル÷1,200万株= $1.25

また、ABC社が1株あたりこれだけ研究開発に費やしたこともわかります。

- 700万ドル÷1200万株= $0.58

したがって、上記の式を使用して、ABC社のイノベーションに対する価格調整後の収益を次のように計算できます。

- $15 ÷ ($1.25 + $0.58) = $8.20

イノベーションに対する価格調整比率は、イノベーションへの企業の投資を測定するために、研究開発コストを異なる方法で処理します。 標準的な会計原則により、株価収益率は、市場価値では考慮されない方法でイノベーション費用を考慮に入れます。

市場価値はまた、一般的に参照するために使用されます 時価総額 上場企業の数を掛けることによって得られます 発行済株式 現在の株価で。

革新的な企業

価格からイノベーションへの調整後の収益計算は、ソフトウェア開発、製薬、コンピューターなどの業界で企業の業績を評価する際に非常に役立ちます。 これらの業界の企業は、イノベーションの必要性に圧力をかけられています。

実際、一部のテクノロジー企業は、利益のかなりの部分を研究開発に再投資しています。これは、継続的な成長への投資と見なしているためです。 しかし、会計原則は、収益から研究開発費を差し引くことを強制することにより、これらの企業を傷つけています。 研究開発への多額の支出は、企業が成長を促進するためにリスクを冒すことをいとわないことを示しています。 この計算により、投資家はこれらの革新的な企業を特定することができます。