金融リテラシー教育を要求するためのプッシュ

アメリカの成人が人生で成功するために必要な基本的な経済的スキルは、教室で教えられることはあまりありません。 多くの人にとって、レッスンプランや最低基準はありません 金融リテラシー. 彼らは借金をする機会があふれている世界に送り出されたばかりです。 せいぜい、彼らの経済的感性は、家族から受け継がれた教訓(時には困難な方法)、友人からの逸話、そして時折のグーグル検索から来るかもしれません。

重要なポイント

- 基本的な財務スキルは、通常、米国の教室では教えられていません。

- 金融教育の欠如により、アメリカ人は家計と退職後の貯蓄が不十分であり、クレジットカードと学生ローンの借金が高水準になっています。

- 2020年の時点で、21の州が高校に金融リテラシーを教えることを義務付けており、25の州が高校の経済学コースを義務付けています。

- Investopediaの読者を対象にした調査では、人々が最も経済的な困難に苦しんでいる州で、信用および債務に関連するトピックに最大の関心が寄せられていることがわかりました。

アメリカ人はかろうじて通過しています

金融リテラシーのために文字の成績が与えられた場合、米国はせいぜいC +を取得します。 世界的に見て、2014年の時点で、国は基本的な財務スキルで世界で14位にランクされており、 Standard&PoorのGlobal Financial Literacyによると、成人は経済的に読み書きができると考えられています 調査。 オーストラリア、カナダ、デンマーク、フィンランド、ドイツ、イスラエル、オランダ、ニュージーランド、ノルウェー、スウェーデン、および英国の金融リテラシー率は61%以上でした。 一方、2016年の時点で、米国は1人当たりの債務が最も多い上位10位に入っています。

十分に文書化されています 金融教育の欠如は深刻なお金の問題につながる可能性があります 道を下って、そして多くは端でぐらついています。

- 2017年の時点で、米国の成人の40%近くが、400ドルの緊急事態に対応するのに十分な貯蓄を持っていませんでした。

- 2020年現在、 中央値 55歳から64歳までのアメリカ人の退職後の貯蓄は134,000ドルで、これは年間 男性の収入は年間約7,500ドル(月額約625ドル)、女性の収入は6,975ドル(1人あたり約581ドル)です。 月)。

- 2020年の時点で、毎月債務を抱えている人の平均家計クレジットカード残高は5,315ドルで、2011年以来の最初の減少である2019年の6,194ドルから大幅に減少しました。

- 2020年の時点で、学生ローンの負債総額は1.71兆ドルで、10年前の2倍以上でした。 2020年の平均は借り手1人あたり39,361ドルでした。

教育の欠如

ミレニアム問題だけではありません。 債務のサイクルは、ほとんどのアメリカ人にとって若い年齢で始まり、学生ローンやクレジットカードへの依存を刺激し、養っています。 貧弱なお金の管理スキルは、急いで、絶望的に、そして不安で下される決定を生み、より多くの借金につながり、より多くのストレスによって引き起こされる意思決定を生み出すなどです。

一部の大学のキャンパスでは、悪いお金の習慣を防ぐ、または少なくとも軽減するスキルを教えるのではなく、クレジットカード会社を自分たちの立場に歓迎しています。 彼らは18歳の子供を高金利の口座に登録することを熱望しています。

誰が彼らが金利がどのように機能するかを理解していることを確認していますか? 債務を管理する方法は? クレジットカードの請求書が最小限の支払いしか行わない場合、支払いにどのくらい時間がかかりますか? クレジットカード会社ではありません。 学校ではありません。 ほとんどの学生は、彼らが扱うことができるより多くの借金と少なくとも1枚のクレジットカードで卒業します。

金融リテラシーを法律にする

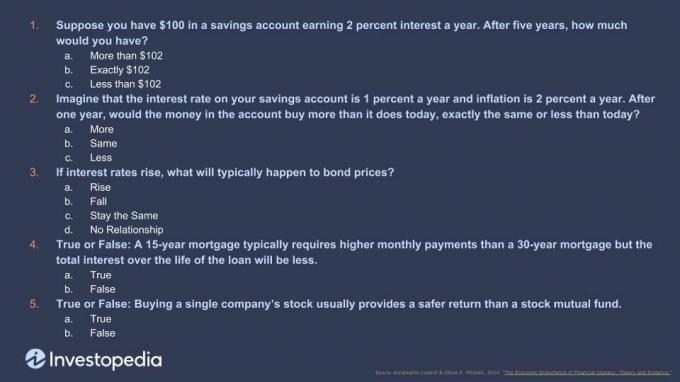

数年ごとに、 金融業界規制当局(FINRA) National Financial Capability Studyの一環として、5問のテストを発行します。このテストでは、金利、複利、インフレ、分散、債券価格に関する消費者の知識を測定します。 最新のテストでは、5つの質問すべてに正解したのは34%のみでした。これは、これらの問題を支える基本的な経済的および財政的原則が広まっていることを示唆しています。

おそらく、状況、金融リテラシー、または少なくともそれを可能にする教育の欠如を認識して、少なくとも法律に違反する可能性があります 米国の一部2019年にノースカロライナ州で、議員は高校生が金融リテラシーコースを受講する前に受講することを義務付ける法律を可決しました 卒業。 House Bill 924は、23の基本的な指導を提供するために、経済学および個人金融(EPF)コースを作成しました。 クレジットカードの管理方法、借金の基本、取得方法などの経済原則 モーゲージ。

ノースカロライナ州は、2020年の時点で高校で金融リテラシーを必要とする21州の1つです。 合計25の州で経済学のクラスが必要です。 これらの努力は、アメリカ人が記録的な金額のクレジットカードと学生ローンの借金を積み上げるときにもたらされます。その多くは18歳から35歳までの借金です。 これはしばしば、過剰支出の衰弱サイクルにつながり、貯蓄や投資があったとしてもごくわずかです。 その結果、CharlesSchwabの2019Modern Wealth Index Surveyによると、アメリカ人の59%が給料から給料まで生活しています。 2020年の経済危機のおかげで、この数は63%に増加し、金融危機から1回だけ緊急事態が発生しました。

アメリカ人がInvestopediaで読んでいるもの

米国の月間1,100万人の読者からのデータを調べて、どの州がどの個人金融トピックを調べ、それがどのように行われたかを確認しました。 家計に対する債務の平均比率と比較して、またそれらの州が金融リテラシーを推進していたかどうかと比較して 要件。 見つかったものは次のとおりです。

南東部、南西部、ロッキー山脈地域

これらは、最も経済的な困難に苦しんでいる3つの分野です。 国の南東部地域では、メリーランド州、バージニア州、ノースカロライナ州、サウスカロライナ州、フロリダ州などの州が高い 債務対所得の比率、そして南東部の住民は彼らの財政を管理することについての情報の最も活発な探求者でした。 彼らが検索した上位の用語とトピックには、クレジットの管理、クレジットの作成、ローンと住宅ローンが含まれ、国内の他の地域よりも42%頻繁にチェックアウトしました。

国の南西部とロッキー山脈地域では、ニューメキシコ州、コロラド州、アリゾナ州、ユタ州、ネバダ州などの州も高い 債務対所得の比率、そしてそこでの私たちの読者はまた、クレジット関連の話と住宅ローン関連の用語に重点を置いていました、後者は特に ユタ。

南東部とロッキー山脈の両方の地域は、「債務から抜け出す方法」というトピックに強い関心を示しました。 と「もっと節約する方法」は、人々が自分の財政のギャップを埋めようとしていることを示唆しています 教育。 ノースカロライナ州など、これら3つの地域の州の多くが、高校で何らかの形の金融リテラシー教育を義務付けているのを見るのは良いことです。

北東部と中西部

ニューヨーク州、ペンシルベニア州、ニュージャージー州、ロードアイランド州、マサチューセッツ州、バーモント州、中西部州などの北東部の州 オハイオ州、ウェストバージニア州、ケンタッキー州、インディアナ州、ミシガン州、イリノイ州、ウィスコンシン州、アイオワ州、ミズーリ州などはすべて、所得に対する債務が少ない 比率。 これらの地域の読者は、一般的に経済的に安全であり、退職や銀行のトピックに関心があり、信用や債務に関連する記事を検索する頻度ははるかに低くなっています。

結論

のような映画が ウルフ・オブ・ウォールストリート およびなどのテレビ番組 数十億 ポップカルチャーを支配している私たちは、最も基本的な金融の概念に関する情報を求めてInvestopediaに来る読者の数にしばしば驚かされます。 「株式とは」などのトピックに関するクエリ。 「クレジットスコアの重要性は何ですか?」 および「どうすれば開始できますか 投資しますか?」 18年から80年以上にわたる読者の間でさえ、私たちの最も人気のある記事のいくつかにつながります 年。

ほとんどのアメリカ人 必要な金融教育を受けていません そして、お金の管理のためのヒントとコツのDIYパッチワークを作成するために残されています。 経済的な問題が発生すると、知識が不足しているため、問題を解決したり解決したりすることがさらに困難になります。 私たちは、この金融リテラシーの赤字の影響が腫れを通して現れるのを見ています 何百万人ものアメリカ人に対する束縛を引き締め続けている債務、その多くは私たちのためにやってくる ヘルプ。

確かに、私たちが金融リテラシーを学ぶのは高校だけではありません。 しかし、それは始めるのに良い場所です。