年利(APY)の定義

年利(APY)とは何ですか?

年利(APY)は、貯蓄預金または投資で得られる実際の収益率であり、 複利 興味。

重要なポイント

- APYは、利息が複合された場合に1年間に得られる実際の収益率です。

- 複利は投資総額に定期的に追加され、残高が増加します。 つまり、残高が多いほど、各利息の支払いが大きくなります。

- 関心が複合されることが多いほど、収益は向上します。

年利(APY)を理解する

投資は、譲渡性預金、株式、国債のいずれであっても、最終的には収益率によって判断されます。 収益率は、特定の期間、通常は1年間の投資の成長率です。 ただし、複利計算期間が異なる場合、投資収益率を異なる投資間で比較するのは難しい場合があります。 1つは毎日調合し、もう1つは四半期または半年ごとに調合します。

1年間のそれぞれのパーセンテージ値を単純に述べることによって収益率を比較すると、次の影響が無視されるため、不正確な結果が得られます。 複利. 預金が複利になる頻度が高いほど、投資の成長が速くなるため、複利が発生する頻度を知ることが重要です。 これは、それが複合するたびに、その期間に獲得した利息が元本残高に追加され、将来の利息支払いがその大きい元本額に基づいて計算されるという事実によるものです。

米国の銀行は、有利子口座を宣伝するときにAPYを含める必要があります。 これは、潜在的な顧客に、12か月間預金した場合に預金が獲得する金額を正確に示します。

単利とは異なり、複利は定期的に計算され、その金額はすぐに残高に追加されます。 今後の各期間で、口座残高は少し大きくなるので、残高に支払われる利息も大きくなります。

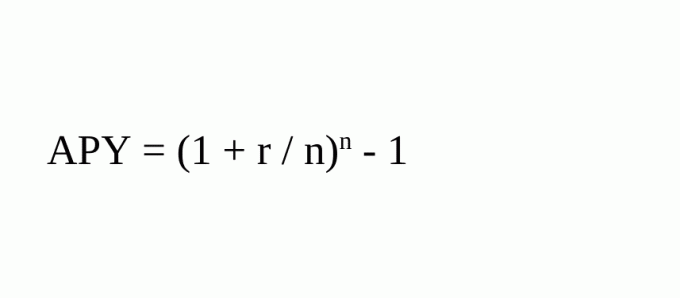

APYは収益率を標準化します。 これは、お金が1年間預け入れられると仮定して、複利で得られる実際の成長率を示すことによって行われます。 APYの計算式は次のとおりです。

どこ:

- r =期間レート

- n =複利計算期間の数

たとえば、5%の利息で1年間100ドルを預金し、預金が四半期ごとに複利計算された場合、年末には105.09ドルになります。 単純な利息が支払われていたとしたら、105ドルだったでしょう。

APYは(1 + .05 / 4)4-1 = .05095 = 5.095%になります。

四半期ごとに複利で年利5%を支払い、合計で5.095%になります。 それはそれほど劇的ではありません。 ただし、その100ドルを4年間残し、四半期ごとに複利計算されていた場合、最初の預金額は121.99ドルに増加します。 複利がなければ、120ドルだったでしょう。

X = D(1 + r / n)n * y

= $100(1 + .05/4)4*4

= $100(1.21989)

= $121.99.

どこ:

- X =最終金額

- D =初期保証金

- r =期間レート

- n = 1年あたりの複利計算期間の数

- y =年数

2つの投資に関するAPYの比較

1年間に投資するかどうかを検討しているとします ゼロクーポン債 満期またはハイイールド債で6%を支払う マネーマーケットアカウント それは毎月の複利で月額0.5%を支払います。

一見すると、12か月に0.5%を掛けると6%になるため、利回りは同じように見えます。 ただし、APYの計算に複利の影響を含めると、短期金融市場への投資は実際には(1 + .005)^ 12-1 = 0.06168 = 6.17%になります。

2つの投資を金利で比較しても、複利の影響とその複利が発生する頻度が無視されるため、機能しません。

APY対。 4月

APYは、ローンに使用される年利率(APR)に似ています。 APRは、借り手が1年以上にわたってローンの利息と手数料を支払う実効パーセンテージを反映しています。 APYとAPRはどちらも、年利率として表される標準化された金利の測定値です。

ただし、APYは複利を考慮しますが、APRは考慮しません。 さらに、APYの式には、口座手数料は組み込まれていません。複利計算期間のみが組み込まれています。 これは投資家にとって重要な考慮事項です。投資家は、投資の全体的な収益から差し引かれる手数料を考慮する必要があります。

よくある質問

APYはどのように計算されますか?

APYは収益率を標準化します。 これは、お金が1年間預け入れられると仮定して、複利で得られる実際の成長率を示すことによって行われます。 APYの計算式は次のとおりです。

- APY =(1 + r / n)NS -1 {r =期間レート; n =複利計算期間の数}

たとえば、5%の利息で1年間100ドルを預金し、預金が四半期ごとに複利計算された場合、APYは(1 + .05 / 4)4-1 = .05095 = 5.095%になります。

APYはどのように投資家を支援できますか?

投資は、譲渡性預金、株式、国債のいずれであっても、最終的には収益率によって判断されます。 満期時に6%を支払う1年のゼロクーポン債に投資するか、月複利で月額0.5%を支払う高利回りのマネーマーケット口座に投資するかを検討しているとします。

一見すると、12か月に0.5%を掛けると6%になるため、利回りは同じように見えます。 ただし、APYの計算に複利の影響を含めると、短期金融市場への投資は実際には(1 + .005)^ 12-1 = 0.06168 = 6.17%になります。 APYを計算すると、より多くの情報に基づいた決定を下すのに役立ちます。

APYとAPRの違いは何ですか?

APYは、利息が複合されている場合に1年間に得られる利率を計算し、実際の収益率をより正確に表します。 たとえば、次のように定期的にロールオーバーするアカウント 譲渡性預金 (CD)、各期間に追加された未収利息があります。 今後の各期間で、口座残高は少し大きくなるので、残高に支払われる利息も大きくなります。

APRには、取引に関連する手数料または追加費用が含まれますが、特定の年内の利息の複利は考慮されません。 むしろ、それは、定期的な利率に定期的な利率が適用される年の期間の数を掛けることによって計算される単純な利率です。 レートが天びんに適用される回数を示すものではなく、少し誤解を招く可能性があります。