トリレンマは3つの等しいオプションを提示しますが、一度に1つしか可能ではありません

トリレンマとは何ですか?

トリレンマは、経済的意思決定理論の用語です。 2つの解決策があるジレンマとは異なり、トリレンマは複雑な問題に対して3つの同等の解決策を提供します。 トリレンマは、各国が国際金融政策協定の管理について基本的な決定を行う際に選択できる3つの選択肢があることを示唆しています。 ただし、相互排他性のために、トリレンマのオプションは矛盾しています。これにより、特定の時間に達成可能なトリレンマのオプションは1つだけになります。

トリレンマは、マンデルフレミングトリレンマとも呼ばれる「不可能なトリレンマ」と同義であることがよくあります。 この理論は、国際金融政策協定を確立および監視する際に、国が利用できる3つの主要なオプションを使用することに固有の不安定性を明らかにしています。

重要なポイント

- トリレンマは経済理論であり、各国が国際金融政策協定について基本的な決定を行う際に3つの選択肢から選択できると仮定しています。

- ただし、トリレンマの3つのオプションは相互に排他的であるため、一度に達成できるトリレンマのオプションは1つだけです。

- 今日、ほとんどの国は資本の自由な流れと自律的な金融政策を支持しています。

トリレンマの説明

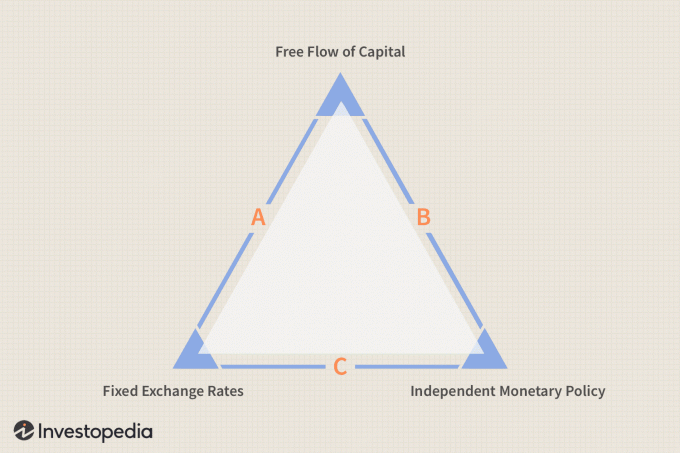

国際金融政策の管理について基本的な決定を下すとき、トリレンマは、各国が選択できる3つの可能な選択肢があることを示唆しています。 マンデルフレミングのトリレンマモデルによると、これらのオプションには次のものが含まれます。

- 固定通貨の設定 為替レート

- 固定通貨なしで資本が自由に流れることを可能にする 為替レート 合意

- 自律型 金融政策

各オプションの専門性は、相互の独占性のために矛盾します。 そのため、相互排他性により、特定の時間に達成可能なトリレンマ三角形の片側のみが作成されます。

- サイドA:国は、1つ以上の国との為替レートを固定し、他の国との資本の自由な流れを持つことを選択できます。 このシナリオを選択した場合、金利の変動により通貨の裁定取引が発生し、通貨ペグにストレスがかかり、ペグが破綻するため、独立した金融政策は達成できません。

- サイドB:国はすべての外国の間で資本の自由な流れを持つことを選択することができ、また自律的な金融政策を持っています。 すべての国の固定為替レートと資本の自由な流れは相互に排他的です。 その結果、一度に1つしか選択できません。 したがって、すべての国に資本の自由な流れがある場合、固定為替レートはあり得ません。

- サイドC:国が固定為替レートと独立した金融政策を選択した場合、資本の自由な流れを持つことはできません。 繰り返しますが、この場合、固定為替レートと資本の自由な流れは相互に排他的です。

政府の考慮事項

政府の国際金融政策の課題は、これらのオプションのどれを追求するか、そしてそれらをどのように管理するかを選択することにあります。 一般的に、ほとんどの国は、独立した金融政策の自由を享受し、その政策が資本の流れを導くのを助けることができるので、三角形の辺Bを好みます。

学術的影響

政策トリレンマの理論は、しばしば経済学者の功績によるものです。 ロバート・マンデル マーカス・フレミングは、1960年代の為替レート、資本の流れ、金融政策の関係を独自に説明しました。 でチーフエコノミストになったモーリスオブストフェルド 国際通貨基金(IMF) 2015年に、彼らが開発したモデルを1997年の論文で「トリレンマ」として発表しました。

フランスの経済学者 エレーヌ・レイ トリレンマは見た目ほど単純ではないと主張した。 現代では、レイは、修正されて以来、大多数の国が2つの選択肢、つまりジレンマに直面していると信じています。 通貨ペグは通常効果的ではなく、独立した金融政策と無料の関係に焦点を当てることにつながります 資本の流れ。

実例

これらのトレードオフを解決する実際の例は、 ユーロ圏、国が密接に相互接続されている場所。 ユーロ圏を形成し、1つの通貨を使用することにより、各国は最終的に 三角形、単一通貨を維持(事実上、自由資本と組み合わせた1対1のペグ フロー)。

第二次世界大戦後、裕福な人々は ブレトンウッズ協定、通貨を米ドルに固定しましたが、各国が独自の金利を設定することを許可しました。 国境を越えた資本の流れは非常に小さかったため、このシステムは数十年にわたって維持されました。 マンデルの生まれ故郷であるカナダでは、ブレトンウッズに内在する緊張について特別な洞察を得ました。 システム。