平均回帰の理論を理解する

平均回帰とは何ですか?

平均回帰、または平均への回帰は、金融で使用される理論であり、 資産 価格のボラティリティと過去のリターンは、最終的には長期的に戻ります 平均 またはデータセット全体の平均レベル。

この平均レベルは、経済成長、株式のボラティリティ、株式のボラティリティなど、いくつかの状況で現れる可能性があります。 株価収益率 (株価収益率)、または 平均収益 業界の。

重要なポイント

- 金融における平均回帰は、資産価格やリターンのボラティリティなどの関心のあるさまざまな現象が最終的に長期平均レベルに戻ることを示唆しています。

- 平均回帰理論は、株取引技術からオプション価格設定モデルまで、多くの投資戦略につながりました。

- 平均回帰取引は、特定の証券の価格の極端な変化を利用して、以前の状態に戻ることを前提としています。

平均回帰の基本

平均への回帰には、任意の状態を前の状態に戻すことが含まれます。 平均回帰の場合、長期的な基準から遠く離れた価格は再び戻り、理解された状態に戻ると考えられています。

通常の成長または他の変動がパラダイムの予想される部分であるため、理論は比較的極端な変化のみの復帰に焦点を合わせています。

この理論は多くの 投資 株式等の売買を伴う戦略 証券 最近のパフォーマンスは、過去の平均とは大きく異なります。 ただし、収益の変化は、企業が以前と同じ見通しを持っていないことを示している可能性もあります。その場合、平均回帰が発生する可能性は低くなります。

平均回帰で考慮される測定値は、パーセンテージのリターンと価格だけではありません。 関心度 または、企業の株価収益率でさえ、この現象の影響を受ける可能性があります。

平均回帰理論の使用

平均回帰理論は、市況の統計分析の一部として使用され、全体的な取引戦略の一部となる可能性があります。 それはのアイデアによく当てはまります 安く買って高く売る、理論的には正常なパターンに戻る異常な活動を特定することを期待することによって。

平均回帰は、 オプション 資産の観察を説明するための価格設定 ボラティリティ 長期平均を中心に変動します。 多くのオプション価格設定モデルの基本的な仮定の1つは、資産の価格変動性が平均回帰であるということです。

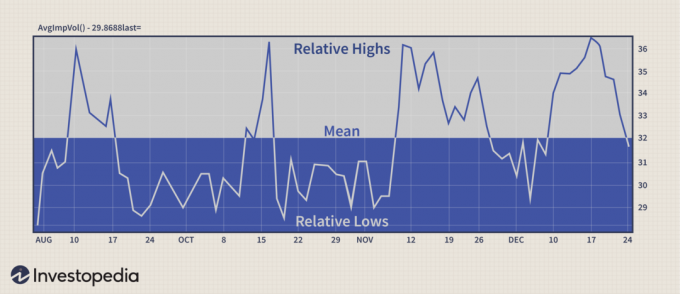

下の図が示すように、観測された株式のボラティリティは、平均を上回ったり下回ったりする可能性がありますが、常に平均レベルを中心に制限されているようです。 通常、高ボラティリティ期間の後に低ボラティリティ期間が続き、その逆も同様です。 平均回帰を使用してボラティリティ範囲を特定し、

予測 技術、投資家は可能な限り最高の取引を選択することができます。

JulieBangによる画像©Investopedia2020

での平均回帰取引 エクイティ 以前の状態に戻ると想定して、特定の証券の価格設定の極端な変更を利用しようとします。 この理論は、トレーダーが予想外の上昇で利益を上げ、異常な安値を節約できるため、売買の両方に適用できます。

平均回帰の制限

予期しない高値または安値が基準のシフトを示している可能性があるため、通常のパターンに戻ることは保証されていません。 このようなイベントには、新製品のリリースやプラス面での開発、または リコール と負の側の訴訟。

資産は、最も極端なイベントでも平均回帰を経験する可能性があります。 しかし、ほとんどの市場活動と同様に、特定のイベントが特定の証券の全体的な魅力にどのように影響するか、または影響しないかについての保証はほとんどありません。