住宅ローンをより早く無料にする方法

いくつか モーゲージ 借り手は2つのことだけを念頭に置いています:「いくら余裕がありますか?」 と「毎月の支払いはどうなりますか?」 彼らは住宅ローンの借金で彼らの財政を最大限に活用し、 利息のみ また 負の償却 彼らの毎月の支払いを最小限に抑えるための住宅ローン。 次に、住宅ローンの残高が一定または増加することに伴うリスクを食い止めるために、住宅価格の上昇に依存しています。

多くの場合、これらの住宅所有者が彼らの家にいくらかの公平を蓄積するのに十分幸運であるならば、彼らは彼らの財政を再び最大にします ホームエクイティローン また キャッシュアウト借り換え そして、その収益を使って、追加の購入をしたり、消費者の債務を返済したり、さらには追加の投資をしたりします。 危険に聞こえますか? です。 この記事では、余裕のある住宅ローンを確保し、それを迅速に返済することでエクイティを構築する方法を紹介します。

住宅ローンの数学を合計する

すべての住宅ローンには 償却スケジュール. 返済スケジュールは、スケジュールされた各住宅ローンの支払いを、最初の支払いから最後の支払いまで時系列で並べた表です。

償却スケジュールでは、各支払いはに分割されます 利払い と 元金. 償却スケジュールの早い段階で、支払い総額の大部分が利息であり、支払い総額のわずかな割合が元本です。 住宅ローンを支払うと、利息に割り当てられる金額が減少し、元本に割り当てられる金額が増加します。

償却計算は、次の3つの部分に分割することで最も簡単に理解できます。

パート1-列5:毎月の合計支払い

月々のお支払い総額の計算は、以下の式で表されます。

NS=1−(1+NS)−NSNSNSどこ:NS=定期支払い額NS=住宅ローンの残りの元本残高NS=定期金利NS=残りの予定された支払いの数

パート2-列6:定期的な関心

サブリナ・ジャンによる画像©Investopedia 2021

請求される定期的な利息の計算は、次のように計算されます。

定期金利(列3)x残りの元本残高(列4)

注:列3に示されている利率は、年利です。 定期的な利率に達するには、12(月)で割る必要があります。

パート3-列7:元本の支払い

定期元本の計算は次の式で表されます。

支払い総額(列5)–定期的な利息の支払い(列6)

サブリナ・ジャンによる画像©Investopedia 2021

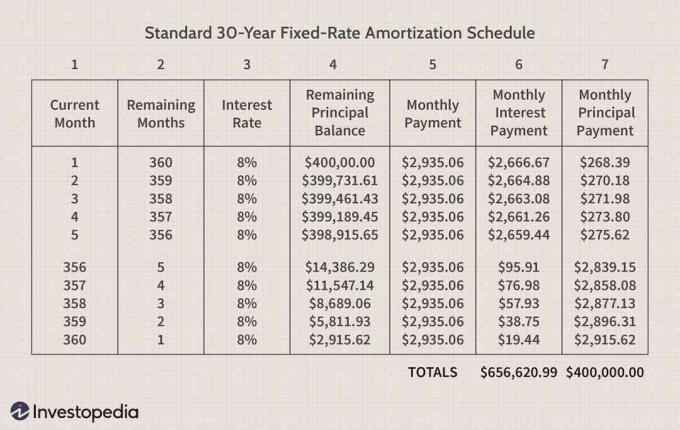

図2は、30年間の8%固定金利住宅ローンの償却スケジュールを示しています。 スペースの都合上、最初の5か月と最後の5か月のみが示されています。

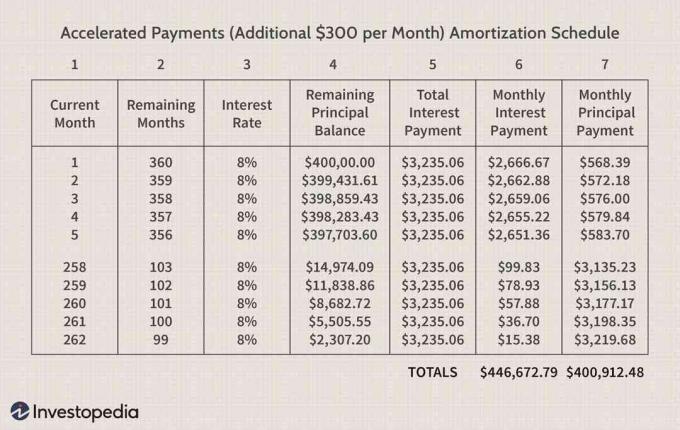

返済スケジュールは、図1に示されている同じ住宅ローンの元本残高に対して毎月300ドルを追加で支払うと、 住宅ローンの寿命は約21年10か月(合計262か月対360)になり、住宅ローンの寿命全体で支払われる利息の合計額は次のように減少します。 $209,948.

ご覧のとおり、住宅ローンの元本残高は、毎月追加の300ドル以上減少します。 残りの期間に請求される利息の月を削減することにより、より多くのお金を節約します。

たとえば、30年の住宅ローンの開始時に24か月間毎月追加の$ 300が支払われた場合、元本残高が減額される追加の金額は$ 7,200(または$ 300 x 24)を超えます。 2年目の終わりまでに月額300ドルを追加で支払うことで節約される実際の金額は、7,430.42ドルです。 住宅ローンの最初の2年間で200ドル節約できました。メリットは、住宅ローンが増えるにつれて増加するだけです。 化合物 住宅ローンの生涯を通して!

これは、毎月追加の300ドルが住宅ローンの元本残高に適用されると、 予定 住宅ローンの支払いは、その後の月の住宅ローンの元本残高に適用されます。

加速された住宅ローンの支払いを行うことの真の利点

加速された支払いを行うことの真の利点は、節約されたものと放棄されたものを計算することによって測定されます。 たとえば、上記の住宅ローンに対して月額300ドルの追加支払いを行う代わりに、300ドルを他の目的に使用できます。 これはと呼ばれます 費用便益分析.

上記の返済スケジュールに示されている住宅ローンを持っている消費者が、月額300ドルの住宅ローンの支払いを加速するかどうかを決定しようとしているとしましょう。 消費者は以下の3つの選択肢を検討しています。 オプションごとに、コストとメリット、または節約できるものと放棄されたものを計算します。 (この例のために、住宅担保ローンを通じて住宅の株式を活用することはオプションではないと仮定します。 また、住宅ローンの利子の税控除を無視します。これにより、数値がわずかに変わる可能性があります。)

住宅所有者の3つのオプションは次のとおりです。

- ボートを購入するために10%の金利で14,000ドルの5年間の消費者ローンを取得します。

- 15%の年率(毎日複合)を伴う12,000ドルのクレジットカード債務を返済します。

- 株式市場への投資。

オプション1:ボートを購入する

ボートを購入するという決定は、喜びと経済の両方の問題です。 ボートは、他の多くの消費者向けの「おもちゃ」と同じように、 減価償却 資産。 流動性の低い資産を購入するために家計債務を追加すると、家計のバランスシートにリスクが追加されます。 この消費者は、ボートを所有することから得られる効用(喜び)と決定の真の経済性を比較検討する必要があります。

10%の利率と5年間の期間でのボートの14,000ドルのローンは、月額297.46ドルの支払いがあると計算できます。

費用便益の内訳

住宅所有者がボートを購入するのではなく、住宅ローンの最初の5年間に300ドルの加速支払いを行った場合、 これにより、住宅ローンの寿命が47か月短縮され、47か月で2,935.06ドル節約され、313か月で 将来。 3%を使用 割引率 これは 現在価値 $ 59,501の。 さらに、住宅ローンの支払いが加速された場合、住宅ローンの元本残高は5年間の終わりまでにさらに21,599ドル減少します。 この債務の早期退職は、家計のバランスシートのリスクを軽減します。

ボートを購入することを決定することにより、消費者は14,000ドルのボートを所有するために5年間月額297.46ドルを費やします。 60か月間の月額297ドルは、現在価値の16,554ドルに相当します。

住宅ローンに300ドルを置くことにより、この消費者は住宅ローンの過程で59,501ドルを節約できます。 ボートを購入するということは、再販価値が下がる可能性が高い14,000ドルのボートの支払いに16,554ドルを費やすことを意味します。

したがって、消費者は、ボートを所有する喜びが経済学の大きな分裂に値するかどうかを自問する必要があります。

オプション2:12,000ドルのクレジットカードの借金を返済する

クレジットカードの利息が毎日複利になると、この計算は複雑になります。 クレジットカードの利息は毎日複利計算されますが、消費者は毎日の支払いを行う可能性は低いです。 ただし、返済スケジュールの計算によると、消費者が5年間月額約300ドルを支払うと、その人はクレジットカードの負債をなくすことができます。

最初の例のように、最初の5年間、毎月300ドルの住宅ローンの支払いを加速すると、住宅所有者の将来の支払い節約額は59,501ドルになります。

クレジットカードの借金をなくすために5年間月額300ドルを支払うことで、消費者は15%の年利で12,000ドルのクレジットカードの借金をなくすことができます。

消費者が住宅ローンの支払いを加速させた場合、クレジットカードの債務は引き続き利息が発生し、未払い残高は増加する割合で増加することを私たちは知っています。 60か月間15%の年率で毎日12,000ドルを合成すると、25,400ドルになります。 5年間の住宅ローンの支払いを加速した後、消費者は住宅ローンの支払いを開始できると仮定すると、 クレジットカードの借金を月額300ドルで支払うと、クレジットカードの借金を返済するのに月額300ドルで50年以上かかることになります。 点。 この場合、最初にクレジットカードの借金を返済することが最も経済的な選択です。

オプション3:株式市場に投資する

住宅ローンの最初の5年間に300ドルの住宅ローンの支払いを加速することにより、消費者が現在価値59,501ドルを節約することをすでに示しました。 加速された住宅ローンの支払いの節約を株式市場で行われる可能性のあるリターンと比較する前に 同じ期間に、株式市場のリターンについての仮定を立てることは非常に重要であることを指摘する必要があります リスキーな。 株式市場のリターンは変動します。 S&P 500インデックスの過去の平均年間リターンは約11%ですが、上昇している年もあれば下降している年もあります。

300ドルを住宅ローンに充てるということは、将来の住宅ローンの支払いの現在価値が59,501ドルであることを意味します。 住宅ローンの最初の5年間で、住宅ローンの元本残高が21,599ドル減少しました。 これにより、債務に関連するリスクが軽減されます。

消費者が5年間で毎月300ドルを株式市場に投資することを決定した場合(平均年間収益率を11%と想定)、これによりポートフォリオ全体が得られます。 23,855ドルの価値は、20,536ドル(3%で割引)の現在価値を持ちます。これは、加速住宅ローンを作成することによって実現される現在価値59,501ドルよりはるかに少ないです。 支払い。

ただし、23,855ドルが、60か月目以降も313か月目まで、年間11%の収益を上げ続けると仮定すると、 住宅ローンの支払いがなくなるポイント—その時点でのポートフォリオの合計値は次のようになります。 $239,989. これは、その将来の時点での将来の住宅ローンの支払い節約の現在価値である$ 129,998よりも大きくなります。

その場合、長期にわたる株式市場への投資はより経済的に理にかなっているかもしれないと結論付けることができますが、これは完璧な世界でのみ与えられるでしょう。

結論

住宅所有者は、住宅ローンが住宅の価値と比較されるほど、彼らがとるリスクが大きくなることを理解する必要があります。 彼らはまた、住宅ローンの債務のリスクを食い止めるために住宅価格の上昇に頼るべきではないことを認識しなければなりません。 さらに、彼らは住宅ローンの債務を返済することでリスクが軽減され、経済的に有利になる可能性があることを理解する必要があります。

住宅ローンの支払いを加速することの重要な側面の1つは、住宅ローンの未払いの元本残高が1ドル減少することです。 将来の予定された支払いの一部として支払われる利息の額を減らし、それらの一部として支払われる元本の額を増やします 支払い。 したがって、前に終了する期間に節約された利息の量を合計する簡単な計算 ローンが返済されると、住宅ローンの加速によるメリット全体が正確に把握されません。 支払い。 将来の支払い節約の現在価値計算は、より正確な分析です。 さらに、早期に返済される元本1ドルごとに、家計のバランスシートのリスクが軽減されます。