一般的なサイズの損益計算書の定義

一般的なサイズの損益計算書とは何ですか?

一般的なサイズの損益計算書は、各項目が収益または売上の値のパーセンテージとして表される損益計算書です。 これは、財務諸表の各項目が財務諸表内の基本数値のパーセンテージとして表される垂直分析に使用されます。

一般的なサイズの財務諸表は、さまざまな売上高で、いくつかの期間にわたる会社の業績を分析および比較するのに役立ちます。 その後、一般的なサイズのパーセンテージを競合他社のパーセンテージと比較して、業界と比較して会社の業績を判断できます。

重要なポイント

- 一般的なサイズの損益計算書は、各項目が収益または売上のパーセンテージとして表される損益計算書です。

- 一般的なサイズのパーセンテージは、各ラインアイテムまたはコンポーネントが会社の財政状態にどのように影響するかを示すのに役立ちます。

- 一般的なサイズの財務諸表は、競合他社のパフォーマンスと同様に、いくつかの期間にわたる企業のパフォーマンスを比較するのに役立ちます。

1:06

一般的なサイズの損益計算書

一般的なサイズの損益計算書の使用方法

一般に認められた会計原則 (GAAP)は、財務諸表の一貫性と比較可能性に基づいています。 一般的なサイズの損益計算書を使用すると、企業の利益を促進している要因を簡単に確認できます。 一般的なサイズのパーセンテージは、各ラインアイテムまたはコンポーネントが会社の財政状態にどのように影響するかを示すのにも役立ちます。 その結果、財務諸表のユーザーは、財務実績を同業他社とより簡単に比較できます。

企業の財務結果が時間の経過とともにどのように変化したかを分析することにより、一般的なサイズの財務諸表は、投資家が標準的な財務諸表では明らかにならない傾向を見つけるのに役立ちます。 一般的なサイズのパーセンテージは、これらの傾向が正か負かに関係なく、時間の経過に伴う数値の一貫性を強調するのに役立ちます。 さまざまなものと比較した場合の収益の割合の大きな変化 費用 特定の期間のカテゴリは、ビジネスモデル、販売実績、または製造コストが変化していることを示している可能性があります。

一般的なサイズの財務諸表分析は、貸借対照表と キャッシュフロー計算書.

重要

読みやすいパーセンテージの一般的なサイズの損益計算書により、時間の経過や競合他社間で、より一貫性のある比較可能な財務諸表分析が可能になります。

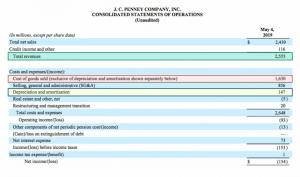

一般的なサイズの損益計算書の例

一般的なサイズの損益計算書の分析で使用される標準的な数値は、総売上高です。 一般的なサイズのパーセンテージは、各ラインアイテムを標準の数値または収益のパーセンテージとして表示するように計算されます。

一般的なサイズの計算は、会社のマージンの計算と同じであることに注意することが重要です。 NS 純利益率 単に純収入を売上高で割ったものであり、これはたまたま 一般的なサイズの分析. 粗利益(売上高から売上原価を差し引き、売上高で割ったもの)の計算についても同じことが言えます。 収益)、および営業利益(粗利益から販売費および一般管理費を差し引いたものを売上高で割ったもの) 収益)。

たとえば、会社Aには、上記の項目を含む損益計算書があります。 売上原価 (売上原価)、販売費および一般管理費(S&GA)、税金、純利益。 純利益は、収益から売上原価、販売管理費、税金を差し引いて計算されます。 収益が$ 100,000、売上原価が$ 50,000、販売管理費が$ 10,000の場合、粗利益は$ 50,000、営業利益は$ 40,000、純利益は$ 31,600です(21%の税金を差し引いたもの)。

この損益計算書の一般的なサイズのバージョンは、各ラインアイテムを収益または$ 100,000で除算します。 収益を$ 100,000で割ると100%になります。 COGSを$ 100,000で割ると50%、営業利益を$ 100,000で割ると40%、純利益を$ 100,000で割ると32%になります。 ご覧のとおり、粗利益率は50%、営業利益率は40%、純利益率は32%です。これは一般的な損益計算書の数値です。