投資信託のパフォーマンスの分析

魅力的なものがたくさんあります ミューチュアルファンド と ファンドマネージャー 長期的および短期的な視野の両方で非常に良好に機能しています。 場合によっては、パフォーマンスは投資信託マネージャーの優れた株式選択能力および/または 資産配分 決定。 この記事では、投資信託のポートフォリオを分析し、特定のパフォーマンスドライバーが存在するかどうかを判断する方法を要約します。

ポートフォリオ分析

すべての投資信託には、ファンドが大企業または中小企業のどちらに投資するか、およびそれらの企業が展示するかどうかを指定する投資義務が定められています 成長 また 価値 特性。 投資信託マネージャーは、記載されている内容を順守するものとします。 投資目的. ファンドの具体的な投資マンデートを理解することは良いスタートですが、ファンドのパフォーマンスをもう少し深く掘り下げることによってのみ明らかにすることができるファンドのパフォーマンスにはまだまだあります。 ポートフォリオ 時間とともに。

セクターの重み

時々ファンドマネージャーは特定の方に引き寄せられます セクター 彼らはそれらの分野でより深い経験を持っているか、企業に求めている特性が彼らを特定の業界に追いやるからです。 特定のセクターへの依存は、投資ネットを拡大していなければ、マネージャーに限られた可能性を残す可能性があります。

ファンドのセクターウェイトを決定するには、分析ソフトウェアまたはYahooやMSNなどのソースを使用する必要があります。 情報の取得方法に関係なく、投資家はファンドを関連するインデックスと比較する必要があります。 ファンドマネージャーが特定のセクターへの割り当てをどこで増減したかを決定します。 索引。 この分析は、特定のインデックスに対するマネージャーの過度/露出不足に光を当てます( インデックス)ファンドマネージャーの傾向やパフォーマンスに関する追加の洞察を得るために 運転手。

分析は、ファンドと関連するインデックスをセクター別の内訳と並べてリストするのと同じくらい簡単です。 たとえば、 大型株 マネージャー、セクターの依存度を判断する最も簡単な方法は、ファンドの セクターの内訳 両方の隣に S&P 500 /シティグループ成長指数 そしてその S&P 500 /シティグループバリューインデックス

. 特定のセクターは日常的に価値カテゴリーに分類され、他のセクターは成長カテゴリーに分類されるため、これらのインデックスは両方とも固有のセクター内訳を示します。 成長セクターとして知られるテクノロジーは、S&P 500 /シティグループバリューインデックスよりもS&P /シティグループグロースインデックスの方が重要です。 一方、バリューセクターとして知られるインダストリアルは、S&P 500 /シティグループ成長指数よりもS&P500 /シティグループ価値指数の方がウェイトが高くなります。 これら2つのインデックスのセクター内訳と比較したファンドの比較は、 基金はその定められた任務に沿っており、特定の人への割り当ての過不足を明らかにします セクタ。この分析の鍵は、ファンドマネージャーが持つ可能性のある傾向を特定するために、現在および過去のデータに対して分析を実行することです。

アトリビューション分析

を持っていると主張するファンドマネージャーがいます トップダウン アプローチおよび持っていると主張する他の人 一気飲み 株選びへのアプローチ。 トップダウンは、ファンドマネージャーが経済環境を評価してグローバルを特定することを示します トレンド、次に、これらの傾向からどの地域またはセクターが恩恵を受けるかを決定します。 次に、ファンドマネージャーは、魅力的な地域またはセクター内の特定の企業を探します。

一方、ボトムアップアプローチでは、ほとんどの場合、 マクロ経済 投資する会社を探す際の要因。 ボトムアップ手法を採用するマネージャーは、次のような特定の基準に基づいて企業全体をフィルタリングします。 評価, 収益、サイズ、成長、またはこれらのタイプの要因のさまざまな組み合わせ。 その後、彼らは厳格に実行します 適当な注意 フィルタリングプロセスの各フェーズを通過する企業について。

ファンドマネージャーが実際に資産配分または株式ピッキングに基づいてパフォーマンスに何らかの価値を追加しているかどうかを判断するために、投資家は アトリビューション分析 これは、資産配分によって駆動されるファンドのパフォーマンスと株式選択によって駆動されるパフォーマンスを決定します。 たとえば、アトリビューション分析では、マネージャーがセクターに誤った賭けをしたが、各セクター内で最良の株式を選択したことが明らかになります。 この例を使用すると、このマネージャーはボトムアップアプローチを採用する必要があります。 マネージャーの任務がトップダウンの方法論を説明している場合、ファンドマネージャーが資産配分(トップダウン)の仕事をうまく行っていないことがわかったため、これは懸念の原因となる可能性があります。

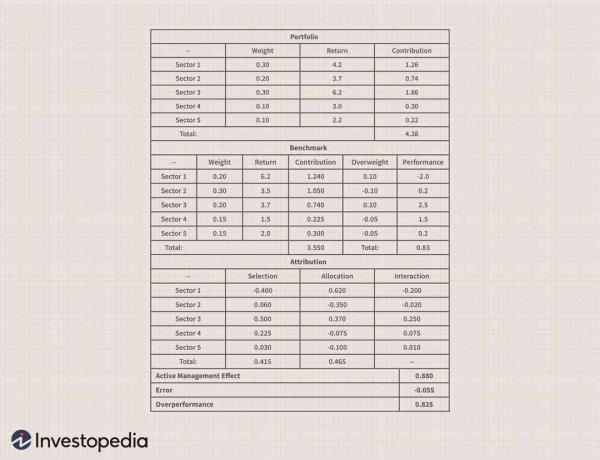

例として、5つのセクターのポートフォリオを見てみましょう。

以下の表では、投資信託ポートフォリオを関連するものと比較しています 基準 ポートフォリオのパフォーマンスのどれだけが資産配分(セクターの重み)に起因するのか、どれだけが優れた株式ピッキングに起因するのかを特定します。

最初のチャートには、5つのセクターそれぞれのファンドのポートフォリオのセクターウェイトが示されています。 そのグラフの2番目の列は、 戻る そのポートフォリオ内の各セクターの、そして3番目の列はファンドの トータルリターン (重量xリターン)。

ステップ1: ファンドとインデックスの両方のセクターウェイトを決定します。

ステップ2: セクターのウェイトにセクターのリターンを掛けて、ファンドに対する各セクターの貢献度を計算します。 インデックスに対して繰り返します。

ステップ3: を計算します 利益率 各セクターの貢献を合計することにより、ファンドのために。 インデックスに対して繰り返します。 この場合、ファンドのリターンは4.38%でした。 2番目のグラフは、関連するベンチマークの同じ計算を示しています。 ベンチマークのトータルリターンは3.55%であり、ファンドはベンチマークを0.83%上回っています。

ステップ4: を計算します 太りすぎ 各セクターのファンドウェイトから各セクターのインデックスウェイトを差し引いた金額。

ステップ5: 各セクターのファンドリターンから各セクターのインデックスリターンを差し引いてパフォーマンスを計算します。 ファンドのウェイトはセクター1に対して30%でしたが、ベンチマークのウェイトは20%しかないことに注意してください。 そのため、ファンドマネージャーはこのセクターに過剰に割り当てられていると想定しています。 優れる. ファンド内のセクター1の4.2%のリターンは、ベンチマーク内の同じセクターのリターンより2%少ないことがわかります。 これは少し注意が必要かもしれません。ベンチマークのセクターのリターンは6.2%で、5つのセクターすべての中で最も高いため、ファンドマネージャーはセクター1に割り当てるという正しい選択をしました。 しかし、セクター内の証券の選択はあまり良くなかったため、ファンドのリターンは4.2%に過ぎませんでした。

ステップ6: ベンチマークの重みにパフォーマンスの違いを掛けて、選択の帰属を計算します。

ステップ7: 各セクターのインデックスリターンにオーバーウェイト量を掛けて、割り当ての帰属を計算します。

ステップ8: 太りすぎの列にパフォーマンスの列を掛けて、交互作用を計算します。

3番目のグラフは、割り当てとセキュリティ選択の寄与の両方の計算を示しています。 この例では、セクター1をオーバーウェイトするためのパフォーマンスへのマネージャーの貢献は0.62%でしたが、マネージャーはセキュリティ選択の不十分な仕事をしたため、-0.4%の貢献になりました。

最後の表は アクティブ運用 正の0.88%から説明のつかない部分の-0.055を引いた効果により、0.825%の積極的な経営貢献がもたらされます。

ご覧のとおり、この情報は、マネージャーが資産配分(トップダウン)またはセキュリティ選択(ボトムアップ)分析を通じてパフォーマンスを推進しているかどうかを判断するのに非常に役立ちます。 この分析の結果は、ファンドの定められた任務およびファンドマネージャーのプロセスと比較する必要があります。

結論

投資信託のポートフォリオを分析する際に考慮すべき他の多くの要因があります。 ファンドのセクターウェイトとファンドマネージャーのパフォーマンスへの帰属を分析することにより、投資家はより良い結果を得ることができます。 ファンドの過去のパフォーマンスと、他の多様なポートフォリオ内でどのように使用されるべきかを理解する 資金。 投資家は、ポートフォリオを時価総額のグループに分類し、ファンドマネージャーが特定の規模の特性を持つ会社を選ぶことに特に熟練しているかどうかを判断することもできます。

投資家が分析したい要素や特性が何であれ、その結果はマネージャーのスキルに対する貴重な洞察を提供し、投資家のポートフォリオ構築プロセスをさらに強化することができます。 理想的には、投資家は、特定のセクターでさまざまなレベルの専門知識を持つファンドマネージャーだけでなく、優れたアロケータと優れた株式ピッカーの組み合わせを望んでいます。 このタイプの分析は、時間がかかりますが、ポートフォリオを適切に構築するために必要な情報を提供できます。