テスラの収益:TSLAから何を探すべきか

重要なポイント

- アナリストは、調整後EPSを2.31ドルと見積もっています。 2021年度第1四半期に0.93ドル。

- 今月初めに報告されたテスラが生産した車両の数は、前年比で急速に増加しました。

- 収益は、2四半期連続で成長が加速することで増加すると予想されます。

テスラ株式会社 (TSLA)多くのグローバルに直面しているにもかかわらず、非常に力強い年を迎えています サプライチェーン 課題。 2021年には収益が急増し、電気自動車(EV)メーカーの将来の成長見通しは明るいものになりました。 同社は最近、米国とドイツに新しい製造工場を開設しました。 この成功の中で、最高経営責任者(最高経営責任者(CEO))Elon Muskは、新しいターゲットであるTwitterIncに目を向けています。 ムスクは最近の一方的なものを作りました 買収 人気のソーシャルメディアプラットフォームに入札します。

投資家は、テスラが2022年4月20日に2022年度第1四半期の収益を報告するときに、テスラが急速な成長を維持できるかどうかを見守っています。 アナリストは、調整後1株当たり利益を期待しています(EPS)および収益は、前年同期と比較して急速に増加します。

多くの投資家は、テスラが2021年度の第1四半期の収益と収益の期待を満たしているかどうかを判断するために1つの指標に注目します。 その測定基準は、テスラが今月初めにすでに報告した、四半期の会社の車両生産数です。 テスラは第1四半期に305,407台の車両を生産し、前年同期から劇的に増加しましたが、アナリストの推定値である約311,600台を下回っています。

投資家はまた、ツイッターを購入するムスクの入札で何が起こるかを見守っています。 430億ドルのオファーは、熱心なTwitterユーザーであるMuskが同社の9.2%の株式を保有しているというニュースが報じられてからわずか1週間後に行われました。 一部のアナリストや投資家は、ムスクがすべての現金オファーを完了するためにテスラの株式の一部を売却する必要があるかどうか疑問に思っています。 このような動きにより、テスラの株価が下落する可能性があります。 しかし、彼は代わりに彼のテスラの保有物に対して借りることによっていつでも購入の資金を調達することができました。

ムスクがソーシャルメディア会社の買収に成功するかどうかは不明です。 Twitterは先週の金曜日に、ムスクが彼の賭け金を大幅に増やすのを防ぐための動きをしました。 会社はとして知られているものを採用しました

ポイズンピル ストラテジー。 この戦術により、Twitterの株主は、Muskまたは他の誰かがTwitterの株式の15%以上を支配している場合、割引価格で追加の株式を購入する権利が与えられます。 もしそれが起こったとしたら、それはムスクの株を薄め、より多くの株を買うことをより高価にするでしょう。ムスクは過去にTwitterのプラットフォームの使用に問題を抱えていました。 2018年8月、彼は、会社の株式が1株あたり420ドルに達した場合、テスラを非公開にし、安全な資金を確保できるとツイートしました。 当時はその近くで取引されていませんでした。 その後、ムスクは証券取引委員会(SEC)ステートメントを作成するため。 和解の一環として、ムスクはテスラの会長を辞任することを余儀なくされ、彼と会社はそれぞれ2000万ドルの罰金を支払う必要がありました。

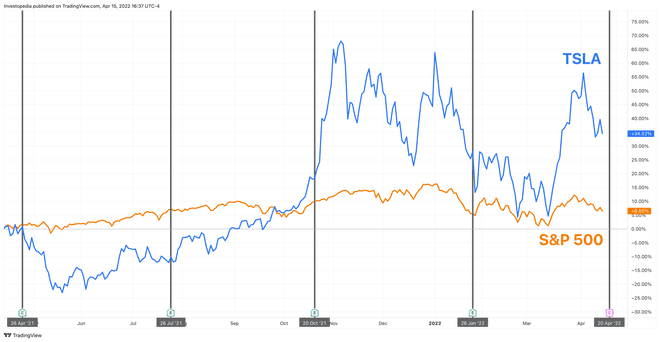

テスラの株式は、過去1年間でより広い市場を上回っています。 昨年上半期の大半を通じて株価はアンダーパフォームした。 その後、10月初旬に急増し、それ以来パフォーマンスを上回っています。 株価は11月初旬にピークに達した後、その上昇の一部を落としました。 テスラの株式は、過去1年間で34.5%のトータルリターンを提供しており、S&P 500のトータルリターン6.5%を大きく上回っています。

テスラの収益履歴

テスラが報告した 2021年度第4四半期の収益 アナリストの期待を上回りました。 調整後EPSは、収益が前年同期と比較して64.9%増加したため、215.7%増加しました。 調整後のEPSと収益の伸びは、前四半期のペースから加速しました。 同社は、輸送、労働、その他のグローバルなサプライチェーンの問題に直面し続けており、工場をフル稼働させる能力が制限されていると語った。

の 2021年度第3四半期、テスラの収益は上回っていますが、収益はコンセンサスの見積もりを下回りました。 調整後EPSは前年比で144.3%増加しました(YOY)、前四半期に始まった減速傾向が続いています。 収益は前年同期比56.9%増加し、前四半期のペースから減速しました。 同社は、工場が最適な速度と効率で稼働することを妨げるサプライチェーンの課題のいくつかとして、半導体の不足、港の混雑、および段階的な停電を挙げました。

アナリストは、テスラの2022年度第1四半期の収益と収益が好調に推移すると予想しています。 調整後EPSは、前年同期比148.7%の上昇が見込まれます。これは、前四半期よりも速いペースですが、遅いペースです。 収益の伸びは前年比72.8%に加速すると予想されます。 アナリストは、2022年度通年で、調整後EPSが67.7%上昇し、前年の急速なペースから大幅に減速すると予想しています。 年間売上高は58.6%の成長が見込まれており、これも前年のペースから減速しています。

| テスラの主要統計 | |||

|---|---|---|---|

| 2022年度第1四半期 | 2021年度第1四半期 | 2020年度第1四半期 | |

| 調整後1株当たり利益($) | 2.31(推定) | 0.93 | 0.23 |

| 収益($ B) | 17.9(推定) | 10.4 | 6.0 |

| 車両生産 | 305,407(実際) | 180,338 | 102,672 |

出典: 目に見えるアルファ; テスラ 2022年度第1四半期, 2021年度第1四半期、 と 2020年度第1四半期.

主要な指標

上記のように、投資家はテスラの車両生産にも焦点を当てています。 同社の主な事業は電気自動車の製造であり、収益と利益を伸ばすためには生産を拡大し続ける必要があります。 しかし、同社は過去1年間、グローバルなサプライチェーンの混乱に関連する大きな課題に直面してきました。 テスラが上海の工場で生産を停止した後、車両生産は少し打撃を受ける可能性があります 最近のCOVID-19の発生の中で、3月末に、市に部分的な強制を課すようになりました。 封鎖。 同社は当初、シャットダウンはわずか4日間続くと予想していたと述べていました。 しかし、まだ開業しておらず、地方自治体の確認を受けて、4月18日(月)に生産を再開する予定です。

テスラは、車両生産の好調な年を迎えています。 昨年、同社が生産した車両の台数は約82.5%増加し、2018年度以来の最速の年間ペースとなった。 2021年度の第2四半期は非常に好調で、生産台数は前年比約150.9%増加しました。 そのペースは、第3四半期に前年比64.0%に減速した後、第4四半期に前年比70.1%に加速しました。 テスラの車両生産は、2022年度第1四半期に前年比69.4%増加し、アナリストの予想よりも遅くなりました。 アナリストは、2022年度通年で、テスラが前年比64.0%増の約150万台の車両を生産すると予測しています。