Uberの収益:何が起こったのか

重要なポイント

- EPSは-$1.02対でした。 アナリストが期待する-$0.91。

- 収益は減少しましたが、アナリストの期待を上回りました。

- Ridesの総予約数は予想を上回りましたが、Eatsの予約数は予想を上回りました。

どうした

Uberは、収益がアナリストの見積もりを上回ったにもかかわらず、第2四半期に予想を上回る損失を報告しました。 これは、Ridesセグメントの総予約数(Uberが削減したトランザクションの合計)が75%減少し、Eatsセグメントの総予約数が2倍になったためです。 減少と上昇の両方がアナリストの予想を上回り、Eatsは少なくとも一時的にRidesをUberの最大のセグメントとして売上高と総予約数で置き換えました。 ちなみに、Uberはプレスリリースで、ライドとイーツをそれぞれ「モビリティ」と「デリバリー」と呼んでいます。 このセグメントシフトは、Eatsが追加の収益を生み出したものの、収益性がないため、収益と売上の不一致も説明しています。 より寛大な利益指標 Uberがそのセグメントに使用します。 Uberは、8月5日に英国のタクシー会社、Autocabを買収すると発表したため、この利益の欠如が買収を遅らせることはありませんでした。

(以下は、2020年8月5日に公開されたInvestopediaの元の収益プレビューです)

何を探すべきか

Uber Technologies Inc. (UBER)、2019年に公開された配車サービスは、収益性の計画を来年まで、または少なくともCOVID-19パンデミックが終わるまで延期する必要があるかもしれません。 危機は家に何百万人もの人々を閉じ込め、Uberの主な事業である乗り物を呼ぶ顧客の数を急減させました。

投資家は、Uberが2020年度第2四半期の収益を2020年8月6日に報告するときに、この傾向が会社にどれほど悪影響を及ぼしているかを確認します。アナリストは、Uberが1株あたりの純損失を計上し、収益が急落すると予想しています。

投資家は、パンデミック時に会社の配車サービスがどのように影響を受けたかをより正確に示す重要な指標である、配車セグメントのUberの総予約に焦点を当てます。 グロスブッキングは2020年度第1四半期にわずかな減少を記録しましたが、アナリストは第2四半期に69.8%の急激な減少を見込んでいます。

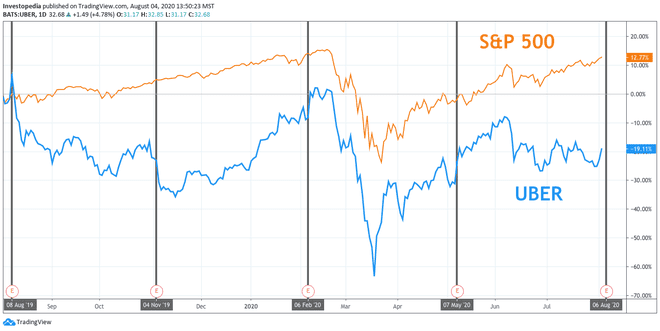

Uberの株式は、過去1年間で市場全体に大きく遅れをとっています。 その株式は、S&P 500の12.8%のトータルリターンと比較して、過去12か月間で-19.1%のトータルリターンを投資家に提供しました。 確かに、待望の IPO の ユニコーン 昨年5月のライドヘイリングのスタートアップは、株式が最近、初日の終値である42.00ドルをわずかに下回る価格で約20%下落したため、投資家を大いに失望させました。

アナリストの予想を大きく下回った2020年度第1四半期の収益を計上したにもかかわらず、Uberの株式は、2月下旬に始まったパンデミックによる市場の暴落から引き続き回復しました。同社は1株当たり利益で-1.70ドルを報告しました(EPS)および14.3%の収益成長。ウイルスが広がり続けるにつれて、その予想以上の損失と少なくとも2年間で最も遅い収益の伸びは、より多くの問題を前兆としています。 6月初旬に急落した後、株価はほぼ横ばいで取引されている。

第1四半期は、世界経済がCOVID-19に圧倒される前の、2019年の最終四半期に報告されたUberの収益とはまったく対照的でした。 2019年度第4四半期のEPSは-0.64ドル、収益は36.8%増加しました。 これは、Uberが上場して以来最小の損失であり、同社の利益見通しが改善していることを示しています。 また、2018年度第3四半期以来の最速の収益成長でした。

アナリストは、少なくとも収益に関する限り、第2四半期は大まかなものになると予想しています。 2020年度第2四半期の売上高は32.6%減少すると予測されており、少なくとも10四半期で最初の減少となります。 ただし、第1四半期以降に実施されたコスト削減策は、収益状況の改善に役立つ可能性があります。アナリストは、Uberの損失が劇的に縮小すると予想しています。これは、収益の急落に照らして目を見張るものがあります。 彼らはEPSを-$0.91と見積もっており、これは前年同期の-$4.71の5分の1未満です。

通年の見通しも弱気です。 収益は9.6%減少し、EPSは-3.79ドルになると予想されます。

| Uberの主要な指標 | |||

|---|---|---|---|

| 2020年第2四半期の見積もり | 2019年第2四半期の実績 | 2018年第2四半期の実績 | |

| 調整後1株当たり利益($) | -0.91 | -4.71 | -1.99 |

| 収益($ B) | 2.1 | 3.2 | 2.8 |

| 総予約-乗車($ B) | 3.7 | 12.2 | 10.2 |

ソース: 目に見えるアルファ

上記のように、投資家はUberのもう1つの主要な指標である配車サービスからの総予約にも注目します。Uberは収益の大部分を獲得しています。 その指標は、Uberのライドセグメントから生成された、適用される税金、通行料、料金を含む合計金額として定義されます。 このメトリックは、消費者の割引や払い戻し、またはドライバーの収益やインセンティブを調整しません。 Uber Ridesは、2020年の第1四半期の時点で、総予約数の69%を占めています。

COVID-19の蔓延を制限するために導入された封鎖は、人々が通常よりも動きが少ないことを意味します。 これは、呼びかけられるタクシーの数が減ったことを意味し、Uberのライドセグメントの総予約に悪影響を及ぼしています。 指標は、2019年度第4四半期に17.7%上昇した後、2020年度第1四半期に5.0%低下し、パンデミックの悪影響を示しています。 アナリストは、Uberのライドでの総予約の大部分が2020年度第2四半期に消滅し、3分の2以上急落すると予想しています。

もっと楽観的な見方をすれば、同社のフードデリバリー事業であるUberEatsは成長している。 2020年度第1四半期のイーツセグメントの総予約数は52.5%増加しました。 アナリストは、2020年度第2四半期に91.7%の上昇を見込んでいます。これは、2019年度第1四半期以来の最速のペースです。それでも、Uber Eatsは第1四半期の時点で予約総数のわずか30%を占めています。つまり、その強さは、はるかに大きなライドセグメントの弱点を完全に相殺するには不十分である可能性があります。Uberはこれを変えようとしているようで、最近、食品配達事業のPostmatesIncを買収する計画を発表しました。 選択した場所での新しい食料品配達サービスの発表。