テスラの利益と収益の伸びはおそらくここ数年で最も低かった

自動車メーカーは生産予想を上回ったが、需要が減退したため納入予定には届かなかった

重要なポイント

- テスラは、2022 年第 4 四半期の調整後 EPS が 1.19 ドルになると予想されています(前年同期は 0.85 ドル)。

- 売上高は約38%増の244億ドルとなる見込みだ。

- テスラは、前四半期に40万5000台以上の車両を納入したが、アナリストの予想を下回ったと発表した。

- テスラは昨年、需要の低迷、サプライチェーンの問題、潜在的な法的問題により、S&P 500指数の中で最もパフォーマンスの悪い銘柄となった。

イーロン・マスク氏のテスラ社。 (TSLA)、S&P 500の中で昨年最もパフォーマンスの悪かった銘柄は、今週の発言でそのパフォーマンスを裏付ける可能性がある 第4四半期の利益は、需要と物流の低迷により、ここ3年間で最も低いペースで増加した 問題。

調整済み 一株当たり利益(EPS) Visible Alphaの推計によると、おそらく前年比41%上昇して1.19ドルとなった。 売上高はおそらく38%近く増加して244億ドルとなり、2020年半ば以来最も遅い成長ペースとなった。 テスラは1月の市場終了後に決算を発表。 25.

電気自動車(EV)会社はここ数カ月、新型コロナウイルス関連の物流トラブルやサプライチェーンの問題など、数多くの社内問題に対処した。 マスクCEOはツイッター買収で物議を醸しており、一部のテスラ株主からは同氏の解任を求める声が上がっている。 マスク氏はまた、規制当局からの厳しい監視にも直面している。 同氏が12月に売却した株式をめぐる取引捜査 そして、2018年にテスラを非公開化する計画について嘘をついた疑いをめぐる裁判だ。

対外的には、ライバルの EV メーカーとの競争の激化、経済の冷え込み、中国の顧客の需要の低迷により、テスラは いくつかのモデルの値下げ 1月初旬、ビジネス獲得を目指して。 さらに、テスラは年初に、前四半期に納入された新車の台数がアナリストの予想を下回ったと発表した。

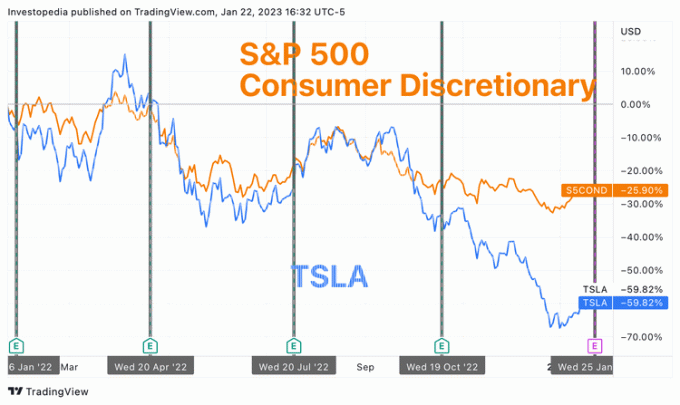

テスラ株は昨年、3分の2近く急落した。 2023年初めの緩やかな改善により、テスラ株は1年間で約60%下落することになるが、S&P500消費者裁量株指数は26%下落した。

| テスラの主要な統計 | |||

|---|---|---|---|

| 2022年度第4四半期の予想 | 2021年度第4四半期実績 | 2020年度第4四半期実績 | |

| 調整後一株当たり利益 ($) | 1.19 | 0.85 | 0.27 |

| 収益 ($B) | 24.4 | 17.7 | 10.7 |

| 自動車総生産台数 (K) | 439.7 (実測) | 305.8 | 179.8 |

ソース: 可視アルファ

重要な指標: 車両生産

テスラにとって売上と利益を高めるには生産を拡大する必要があるため、車両生産は重要な指標となっている。 製造業が増加するにつれて、テスラはサプライチェーンの問題と新車の輸送能力に対処する必要がある。

テスラの自動車生産の伸びはここ数四半期で鈍化している。 しかし同社は1月初旬、2022年の最後の3カ月間に43万9,700台以上の自動車を生産し、予想の43万5,000台を上回ったと発表した。