ドキュサインは四半期予想を上回りました。 マクロ経済圧力について警告

ドキュサイン (文書)は予想を上回る業績を発表し、ガイダンスを引き上げたが、経済的課題が続くと警告したこともあり、電子署名会社の株価は下落した。

重要なポイント

- ドキュサインは第2四半期の利益と売上高予想を上回り、見通しを引き上げたが、今後のマクロ経済的圧力についても警告した。

- ドキュサインは、昨年実施したリストラ計画が好調な業績の背景にあると述べた。

- ドキュサインは自社株買いプログラムも3億ドル増額した。

DocuSign が 2024 会計年度第 2 四半期を報告 一株当たり利益(EPS) 売上高は 72 セント、収益は 11% 増加して 6 億 8,770 万ドルになりました。 いずれもアナリストの予想を上回った。 請求額は10%増の7億1,120万ドルとなった。 ネットキャッシュ 営業活動から フリーキャッシュフロー どちらも1年前よりも高かった。

アラン・ティゲセン最高経営責任者(CEO)は、同社の事業変革の進展が利益をもたらしたと評価した。 昨年9月、ドキュサインは雇用の拡大を目的とした人員削減を含む大規模なリストラを明らかにした。 営業利益率 そしてその成長、規模、収益性の目標をサポートします。

ドキュサインはこの結果に満足しているが、「他の多くの企業と同様に、継続的なマクロ圧力が拡大率を抑制しているのが見られる」とティゲセン氏は同社の決算会見で述べた。

それでもドキュサインは通年の売上高見通しを、従来予想の27億1000万~27億3000万ドルから27億3000万~27億4000万ドルに引き上げた。 同社はまた、 自社株買い プログラムは 3 億ドルから総額最大 5 億ドルまで増額されます。 このプランには最低購入要件や終了日の設定はありません。

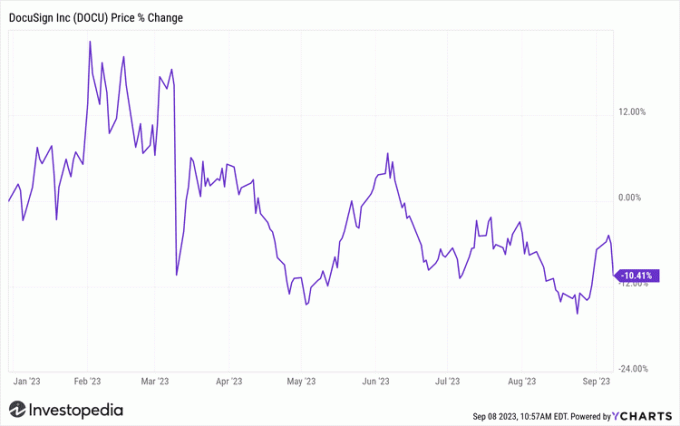

ドキュサイン株は金曜日初めに3%近く下落し、2023年はさらに下落した。