コカ・コーラ、販売台数増加で予想を上回る利益を計上

消費者は同社の値上げにも関わらず清涼飲料水に支出し続けている

重要なポイント

- コカ・コーラ(KO)は、同社の値上げにも関わらず消費者がソフトドリンクやその他の飲料の購入を増やしたため、第3四半期の売上高と利益の予想を上回った。

- 清涼飲料大手の純利益は30億9000万ドル、調整後の1株当たり74セントだった。 これは前年同期比で7%上昇し、コンセンサス予想である1株当たり69セントを上回った。

- 炭酸飲料やその他の飲料の消費者の購入量を示す単位ケース量は、ラテンアメリカとアジア太平洋地域での購入増加に後押しされ、前四半期から 2% 増加しました。

- コカ・コーラは通期見通しを引き上げ、今年の調整後EPS成長率が第2四半期以降の予想5%から6%から7%から8%の範囲になると予想している。

コカコーラ (KO)は、同社の値上げにもかかわらず、消費者がソフトドリンクやその他の飲料の購入を増やしたため、第3四半期の売上高と最終利益の両方で予想を上回りました。

清涼飲料大手の純利益は30億9000万ドル、調整後の1株当たり74セントだった。 これは前年同期比で7%上昇し、コンセンサス予想である1株当たり69セントを上回った。 売上高は120億ドル弱となり、前年比8%増となり、予想の114億ドルも上回った。

消費者が購入した炭酸飲料やその他の飲料の量を示す単位ケース量は、ラテンアメリカとアジア太平洋地域での購入増加に後押しされ、前四半期から 2% 増加しました。 2005年に発売されたコカ・コーラの砂糖ゼロバージョンであるコカ・コーラの購入量は、北米とラテンアメリカでの堅調な成長のおかげで3%増加しました。

「当社は全体的に堅調な四半期を達成し、通年の売上高と最終利益を引き上げています。 当社の年初から現在までの業績を踏まえたガイダンスです」とコカ・コーラ社会長のジェームス・クインシー氏は語った。 そしてCEO。

ここ数四半期のコカ・コーラの価格引き上げにもかかわらず、消費者は引き続きソフトドリンクやその他の飲料に支出しており、インフレ率上昇の影響を相殺することを目的としている。

これは、持続的な高インフレと連邦準備理事会の利上げにも関わらず支出を続けている米国の消費者の強さを証明している。 米国の3分の2以上を占める堅調な個人消費。 国内総生産(GDP)、それが米国が危機を回避できた理由の1つである。 不況 今年これまで。

売る会社として 生活必需品, コカ・コーラは、自由裁量品の販売に注力している企業よりも景気低迷を乗り切る備えができている可能性がある。 今年の裁量的支出の鈍化は、ターゲットのような大手小売業者に影響を与えている(ターゲット) とウォルマート (WMT).

コカ・コーラは予想を上回る業績を受けて通期のEPS見通しを引き上げた。 売上高は従来の8~9%の範囲から10~11%増加すると予想されている。

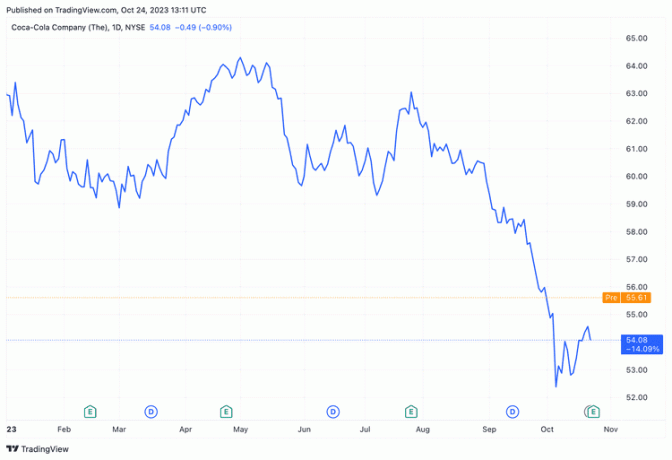

コカ・コーラの株価は火曜日の取引序盤で約3%上昇した。 しかし、2023年にはこれまでに10%以上下落している。 バンク・オブ・アメリカのアナリストらは、コカ・コーラ株は株価に約8%のプレミアムとなる60ドルまで上昇する可能性があると述べた。 同社は本業売上高の堅調な伸びと効果的な価格設定の恩恵を受けているため、火曜日に価格が上昇した モデル。"

TradingView

オゼンピックの懸念は誇張されている可能性がある

適応外使用に基づいて人気が高まった糖尿病治療薬オゼンピックに関するニュースが殺到している。 減量支援が最近、コカ・コーラを含むさまざまな食品および飲料株の下落を引き起こした。

懸念されるのは、この目的でのオゼンピックの使用が増えれば、消費者のこれらの企業の製品に対する欲求が低下することだ。 しかし、RBCキャピタル・マーケッツは、この懸念には根拠がなく、オゼンピックや他のGLP-1薬の完全な効果が現れるのは今後何年もかかるだろうと示唆している。