運転資本のどのような変化がキャッシュフローに影響を与えますか?

運転資本とキャッシュフローは、財務分析の最も基本的な概念の2つです。 運転資金 は会社の財務諸表の貸借対照表に関連付けられていますが、 現金流量 会社の財務諸表のキャッシュフロー計算書に関連付けられています。

財務諸表のさまざまなセクションが相互に影響を与えるため、運転資本の変化は企業のキャッシュフローに影響を与えます。 その方法を見つけるには、コンポーネント自体を理解することが重要です。

運転資本

作業資本は、企業との違いを表します 流動資産 と 流動負債. 正味運転資本とも呼ばれる運転資本は、企業が短期費用を支払うために利用できる金額です。

正の運転資本とは、企業の流動資産が流動負債よりも多い場合です。つまり、企業は、今後12か月以内に期限が到来する短期負債を完全にカバーできます。 正の運転資本は財務力の表れです。 ただし、運転資金が長期間過剰にあるということは、会社が資産を効果的に管理していないことを示している可能性があります。

負の運転資本とは、流動負債が流動資産を上回り、運転資本が負の場合です。 ベンダーからの製品やサービスの大量購入の結果として会社に多額の現金支出があった場合、運転資本は一時的にマイナスになる可能性があります。

ただし、運転資金が長期間マイナスの場合は、懸念の原因となる可能性があります。 特定の種類の企業は、目的を達成するのに苦労しており、借り入れに頼らなければならないことを示しています。 株式 発行 彼らの運転資金を賄うために。

現金流量

キャッシュフローは、会社に出入りする現金および現金同等物の正味額です。

正のキャッシュフローは、企業の 当座資産 増加しており、債務の決済、事業への再投資、株主への返済、経費の支払い、将来の財務上の課題に対するバッファーの提供を可能にしています。

営業活動が流動性を維持するのに十分な現金を生み出さない場合、マイナスのキャッシュフローが発生する可能性があります。 これは、利益が売掛金と在庫に縛られている場合、または企業が多額の費用を費やしている場合に発生する可能性があります 資本支出.

を理解する キャッシュフロー計算書、営業キャッシュフロー、投資キャッシュフロー、および資金調達キャッシュフローを報告することは、企業の評価に不可欠です。 流動性、柔軟性、および全体的な財務実績。

運転資本がキャッシュフローに与える影響

運転資本の変化は、企業のキャッシュフロー計算書に反映されます。 現金と運転資本がどのように影響を受けるかについてのいくつかの例を次に示します。

取引により流動資産と流動負債が同額増加した場合、運転資本に変化はありません。 たとえば、企業が60日以内に支払われる短期債務から現金を受け取った場合、キャッシュフロー計算書は増加します。 ただし、ローンからの収入は 流動資産または現金、および支払手形は短期ローンであるため、流動負債になります。

- 会社が購入した場合 固定資産 建物など、会社のキャッシュフローは減少します。 流動資産の現金部分が減少するため、会社の運転資本も減少しますが、流動負債は長期債務となるため、変更されません。

- 逆に、固定資産を売却すると、キャッシュフローと運転資本が増加します。

- 会社が現金で在庫を購入した場合、在庫と現金は両方とも流動資産であるため、運転資本に変化はありません。 ただし、在庫の購入によりキャッシュフローは減少します。

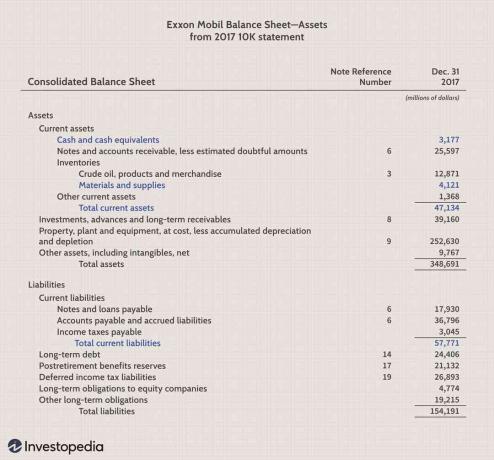

以下はエクソンモービルの (XOM) 会社の貸借対照表 10K 2017年の声明。 流動資産は471億ドル(青)、流動負債は577億ドル(赤)です。

- 緑で強調表示されているのは、31億ドルの現金と41億ドルの在庫です。

- エクソンが在庫を購入するためにさらに30億ドルを費やすことを決定した場合、現金は30億ドル削減されますが、資材と供給は30億ドル増加して71億ドルになります。

- 運転資本に変化はありませんが、営業キャッシュフローは30億ドル減少します。

エクソンがさらに200億ドルを借りたと想像してみてください 長期債務、現在の244億ドル(赤い網掛け部分の下に表示)を444億ドルに引き上げます。 キャッシュフローは200億ドル増加します。 運転資本も200億ドル増加します。 この金額は、流動負債に負債が追加されることなく、流動資産に追加されます。 流動負債は1年以内の短期であり、200億ドルの負債は長期であるためです。

結論

企業の運転資金は、日常業務に資金を提供する上で中核的な部分です。 ただし、企業の運転資本とキャッシュフローの両方を分析して、財務活動が短期的なものか長期的なものかを判断することが重要です。

会社がそれを完済するのに十分なキャッシュフローを生み出さない長期債務を引き受けている場合、キャッシュフローと運転資本の増加は良くないかもしれません。 逆に言えば、キャッシュフローと運転資本の大幅な減少は、会社が 収益を使用して、次の年に収益を生み出す長期固定資産に投資します。 来て。