資本支出と収益支出はどのように異なりますか?

設備投資対。 収入支出:概要

の違い 資本支出 収益支出には、購入が長期的に使用されるか短期的に使用されるかが含まれます。 設備投資(CAPEX)は、企業が資産、建物、設備などの物理的資産を取得、アップグレード、および維持するために使用する資金です。

設備投資は通常、1回限りの大量購入です。 固定資産 これは、より長期間にわたる収益創出に使用されます。 収入支出は通常、継続的と呼ばれます 営業経費、日常の事業運営に使用される短期的な費用です。

重要なポイント

- 設備投資(CAPEX)は、企業が設備などの物理的資産を取得、アップグレード、および保守するために使用する資金です。

- 設備投資は通常、長期にわたる収益創出に使用される固定資産の1回限りの大規模な購入です。

- 収入支出は継続的な運営費であり、日常の事業運営に使用される短期的な費用です。

収入支出

歳入支出は、当期または通常1年以内に使用される短期経費です。 収益支出には、事業を運営するための継続的な運営費を満たすために必要な費用が含まれているため、基本的に運営費(OPEX)と同じです。

収入支出には、以下に必要な通常の修理および保守費用も含まれます。 の耐用年数を大幅に改善または延長することなく、資産を正常に機能させる 資産。 既存資産に関連する収益費用には、修理および定期保守、ならびに再塗装および更新費用が含まれます。 ほとんどの設備投資の一時的な性質とは対照的に、歳入支出は経常費用と見なすことができます。

歳入支出の種類

収入支出の他の例には以下が含まれます:

- 給与と従業員の賃金

- 本社の給与など、通常は以下に該当する諸経費 販売費および一般管理費(SG&A)

- 研究開発(R&D)

- 光熱費と家賃

- 出張旅行

- 固定資産税

収入支出会計処理

収益支出または営業費用は、 損益計算書. これらの費用はから差し引かれます 収益 会社が売上から生み出し、最終的に 当期純利益 またはその期間の利益。

収入費用は完全にすることができます 税額控除 同じ年に費用が発生します。 言い換えれば、費用は税の観点から利益を減らし、したがって、課税期間の課税所得を減らします。

資本支出

設備投資は、企業が維持するため、または多くの場合、事業を拡大して追加の利益を生み出すために行う資本の重要な投資を表しています。 設備投資は、 長期資産、1年以上続くが、通常は 耐用年数 長年の。

設備投資は、設備などの物的資産である固定資産の購入によく使われます。 その結果、資本的支出は通常、歳入支出よりも多額になります。 ただし、大規模な資産の購入が短期的または現在の間に消費される場合は例外があります 会計期間.

資本的支出の種類

設備投資には、以下の購入が含まれる場合があります。

- アップグレードまたは拡張を含む施設または工場

- 製品の配送に使用されるトラックなどの車両

- 製造設備

- コンピューター

- 家具

設備投資は、企業による新しいプロジェクトや投資を行うためによく使用されます。 通常、CAPEXの目的は、収益を生み出す企業の能力を拡大し、 収益. 逆に言えば、収入支出は、日常業務を運営するための運営費と、資産を正常に機能させるために必要な維持費です。

企業はよく使用します 債券金融 また エクイティファイナンス 事業拡大のための主要資産の取得に伴う多額の費用を賄うため。 債務融資には、銀行からの資金の借り入れや発行が含まれる場合があります 社債、これらを購入し、定期的に利息を受け取る投資家へのIOUです。 エクイティファイナンスには、株式の発行または エクイティ 拡張と資本改善のための資金を調達するために投資家に。

CAPEX会計処理

設備投資の購入または現金流出は、の投資セクションに表示されます。 キャッシュフロー計算書(CFS). CFSは、特定の期間におけるすべての現金の流入と流出を示します。 たとえば、企業が機器を購入する場合、CFSに現金の流出を表示する必要があります。 さらに、機器は、 バランスシート.

長期資産は、企業に何年にもわたって収入を生み出す価値を提供するため、企業は、費用が発生した年に資産の全費用を控除することはできません。 代わりに、彼らは年ごとにコストを回収する必要があります 減価償却 オーバー 耐用年数 の 資産.

言い換えれば、資本支出のコストは多くの期間または年に分散されますが、収入支出は現在の年または期間に支出されます。

営業費用を管理することで短期的には利益を増やすことができますが、CAPEX支出は長期的には収益を増やすことができます。

資本支出と歳入支出の例

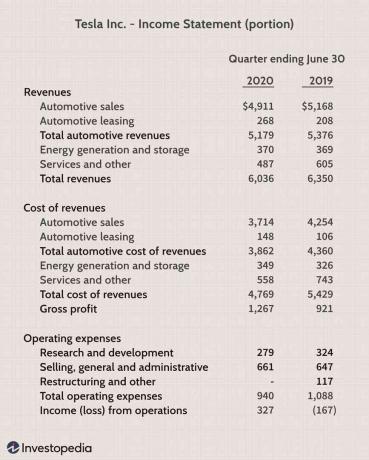

テスラ株式会社 (TSLA)は電気自動車の自動車メーカーです。 以下は、2020年6月30日に提出された会社の10-Qレポートの時点での会社の損益計算書とキャッシュフロー計算書の切り捨てられた部分です。

収入支出

先に述べたように、収益支出または営業費用は損益計算書に報告されており、以下の青色で強調表示されています。

- テスラの2020年第2四半期の総営業費用は9億4000万ドルでした。

- 2020年第2四半期の歳入支出は、2019年第2四半期に報告された10億8800万ドルから減少しました。

- また、2020年のOPEXの1億4800万ドルの削減(1,088ドルから940ドル)は、3億2700万ドルの純利益の増加が記録されたその四半期の会社の純利益に直接役立ったことがわかります。

資本支出

CAPEXのキャッシュアウトフローは、キャッシュフロー計算書の投資セクションに示されています。

- テスラの2020年第2四半期の総資本支出は10億4600万ドルでした。

- 2020年第2四半期のCAPEXの数値は、2019年第2四半期に報告された5億4700万ドルから増加しました。

- この増加は、不動産および設備の購入で10億1,000万ドル、太陽エネルギーシステムの購入で4,600万ドルの結果であることがわかります。