ダブルディップ不況の定義

ダブルディップ不況とは何ですか?

ダブルディップ 不況 景気後退とそれに続く短期間の回復、その後の別の景気後退を指します。 何らかの理由で、最初の不況が過ぎた後、回復の屋台との第2ラウンド 景気後退は、経済が最初の損失から完全に回復したのと同じように、またはその前にさえ始まります 不況。 二番底の景気後退の良い指標の1つは、 国内総生産(GDP) プラス成長の数四半期後、成長はマイナスに戻ります。 ダブルディップ不況は、 W字型回復.

重要なポイント

- 二番底の景気後退とは、景気後退の後に短期間の回復と別の景気後退が続く場合です。

- 二重不況はさまざまな理由で引き起こされる可能性があり、長期の失業と低いGDPを伴います。

- 米国での最後の二番底の景気後退は、1980年代初頭に発生しました。

1:56

ダブルディップ不況とは何ですか?

ダブルディップ不況を理解する

二番底の景気後退の原因はさまざまですが、多くの場合、 更新されたレイオフ 前回の不況からの投資削減。 ダブルディップ(またはトリプルディップ)は非常に悪いシナリオまたは経済であり、持続的な鬱病よりもわずかに優れています。

二番底の景気後退は、経済が最初の景気後退に見舞われ、その後回復し始めたときに発生しますが、その後、何かが回復のプロセスを混乱させることが起こります。 主要な経済ショック、進行中の債務デフレ、および価格の硬直性を高めたり、意欲を削ぐ新しい公共政策 投資、雇用、または生産は、経済が回復する前に、新たな景気後退につながる可能性があります 完全に。

経済指標は、二番底の景気後退の早期警告を提供することができます。 ダブルディップシグナルは、経済がより深く、より長い不況に戻り、回復をさらに困難にする兆候です。 二番底の景気後退のいくつかの指標には、最初の景気後退と回復の間の消費者物価上昇率の高さまたは加速、雇用創出の鈍化、二次的な兆候が含まれます。 資産価格バブルはまだ崩壊していない、または中間回復中の失業率の新たな上昇。

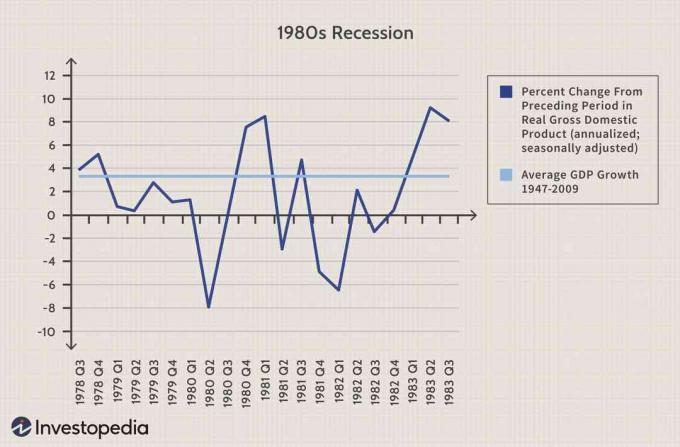

インフレが景気後退を生む— 1980年代初頭

米国での最後の二番底の景気後退は、経済が景気後退の連続したエピソードを経験した1980年代初頭に起こりました。 1980年1月から7月まで、経済はその年の4月から6月まで年率8%で縮小しました。 その後急速な成長が続き、1981年の最初の3か月で、経済は年率8%強で成長しました。 経済は1981年7月から1982年11月にかけて不況に陥りました。 その後、1980年代の残りの期間、経済は力強い成長期に入りました。

この二番底の不況のこれらの種は、 リチャードニクソン大統領が有名な「金の窓を閉めた」1970年代初頭、米ドルの最後のリンクを商品基準に似たものに壊します。 これにより、米ドルは完全な法定通貨に変換され、 連邦準備制度とその監督下にある銀行システムは、無制限の量の新しいものを作成します お金。

これにより、1970年代を通じてドルの購買力が大幅に低下し、時には急速に加速し、10年の終わりまでに年間15%の消費者物価上昇に達しました。 1970年代の持続的なインフレは、 スタグフレーション、または高インフレと組み合わされた高い失業率、そしてドルがその中で崩壊するかもしれないという恐れさえ ハイパーインフレーション または クラックアップブーム.

1979年、ジミー・カーター大統領は、インフレを抑制するという明確な使命を持って、ポール・ボルカーを連邦準備制度理事会の議長に任命しました。 ボルカーは、米国のマネーサプライの成長率を劇的に鈍化させ、物価上昇を抑制した。

これは、1980年前半まで、即時ではあるが比較的短い景気後退を引き起こした。 1980年後半から1981年にかけて、経済は回復し始めました。 実質GDPは上昇しましたが、失業率とインフレ率はどちらも、この期間を通じて(それぞれ)約7.5%と10%と頑固に高いままでした。

1981年後半にインフレが再び加速する中、ボルカー連銀はタイトなマネー/高金利政策を維持し、経済は再び不況に突入しました。 失業率は1982年末までに10.8%に上昇しました。 この間、ボルカーはますます鋭い批判に直面し、米国議会と財務長官のドナルド・リーガンから弾劾の脅威にさえ直面した。

しかし、結局、インフレは抑制され、経済は不況から急速に回復しました。 失業率は、V字型の回復で、上昇したのと同じくらい急激にピークから低下し、 経済は比較的安定した成長、低い失業率、そして後に知られる穏やかなインフレの新時代に入りました として 大安定.