当座預金口座の完全ガイド

当座預金口座は、預金された資金に簡単にアクセスできる銀行口座の一種です。 普通預金を含む他の種類の銀行口座とは異なり、当座預金口座は通常、無制限の引き出しと預金を許可するため、日常の支出をカバーするのに適しています。

この柔軟性と引き換えに、当座預金口座は低金利を支払う傾向があります(利息を支払う場合) 普通預金口座、譲渡性預金(CD)、およびお金を増やすことができるその他の口座と比較してください。そのため、当座預金口座は、通常の購入や毎月の請求のためにアクセスしたいお金にのみ使用することをお勧めします。 他のすべては、より高い収益の可能性を提供するアカウントに入れる必要があります。

当座預金口座のお金にアクセスするためのいくつかの便利な方法があります。 たとえば、次のことができます。

- 小切手を書く。

- アカウントに接続されたデビットカードで購入します。

- ATMカードで引き出しと入金を行います。

- 引き出しと入金を行うには、最寄りの支店にアクセスしてください。

- 銀行のオンライン請求書支払いサービスを使用して、1回限りの請求書を支払うか、定期的な支払いを設定します。

- 公共料金やクレジットカードなど、アカウントを持っている会社を通じて自動支払いを設定します。

- 他の銀行口座との間で資金を送金します。

前 当座預金口座を開設する、利用可能なさまざまな種類のアカウントと、 当座預金口座を維持するための実際的な側面-小切手を書き、バランスを取る方法など アカウント。 手始めに、当座預金口座の選択と管理に役立つクイックガイドがあります。

無料の当座預金口座–および1つの資格を得る方法

無料の当座預金口座は、以前ほど一般的ではありません。 Bankrateによると、2009年の76%と比較して、現在、無料の小切手を提供している銀行は38%にすぎません。 一般的に、大規模な実店舗の銀行よりも、コミュニティバンク、信用組合(「報酬チェック」を探してください)、オンライン銀行で無料の小切手を見つけるほうが幸運です。

無料小切手とは、毎月の維持費や最低残高要件のない当座預金口座を意味します。 一部の銀行では、電子明細書にサインアップしたり、直接預金を設定したりすると、無料の小切手が提供されます。 これにより、雇用主は給与を支払うたびに銀行口座に給与を電子的に預けることができます。 限目。 ただし、最低直接預金額(たとえば、月額$ 250)がある場合があり、それを下回るか、直接預金が停止すると、無料の小切手ステータスが失われます。 そしてもちろん、無料は料金がないことを意味するわけではありません。当座貸越料金やその他の料金は引き続き発生します。 (見る

無料の当座預金口座を提供している米国の銀行はどれですか?)利付当座預金口座

利子付き当座預金口座を使用すると、普通預金口座の場合と同じように、口座のお金で利息を得ることができます。 ただし、普通預金口座とは異なり、小切手を作成し、デビットカードを使用して購入や請求書を支払うことができます。 (も参照してください マネーマーケットアカウント対。 高金利当座預金口座:どちらが良いですか?)

すべての銀行が有利子当座預金口座を提供しているわけではなく、提供している銀行には最低残高要件がある場合があります( 非常に高い)、毎月の維持費、および各デビットカード取引の最小数などの他の条件 月。 関心度 変化 銀行によって大幅に(現在は0.01%から5%の範囲で)、関心が重要な場合は買い物をするのにお金がかかります。 一般に、 あなたは信用組合でより良い金利を見つけるでしょう.

プレミアムアカウントと資格

プレミアム当座預金口座は、標準の当座預金口座で得られる以上のメリットを提供します。 特典は銀行によって異なり、利息の支払い、手数料の免除(無料の公証サービスや無料のマネーオーダーなど)、無料のファイナンシャルアドバイス、銀行の他の金融商品の割引などがあります。 一部の銀行では、購入時に特典ポイントを獲得できます。特典ポイントは、対象となる商品やサービスと引き換えることができます。

一般に、プレミアムアカウントでは、標準アカウントよりも高い残高が必要です。 通常 プレミア当座預金口座の資格を得るには、1日あたり最低2,500ドルの残高、または10,000ドル以上の合計残高(預金とローンの合計)が必要です。 残高がしきい値を下回った場合、月額料金が発生する可能性があることに注意してください。 (また読む プレミアム当座預金口座はそれだけの価値がありますか?)

ライフラインおよびセカンドチャンス当座預金口座

ライフラインアカウント(ベーシックアカウントと呼ばれることもあります)は、低所得の顧客向けに設計された合理化された当座預金口座です。 これらのアカウントは通常、残高要件が低く、月額料金はかかりません。 小切手作成などの基本機能が含まれていますが、毎月一定数の取引に制限される場合があります。 大規模な銀行は、これらの口座を提供して一般の人々に銀行サービスを提供しています。一部の州では、銀行に口座の提供を義務付けています。

別の種類のアカウントは 二度目の当座預金口座、これは、過去の銀行の間違いや信用不良のために当座預金口座を拒否された場合に適したオプションです。 これらのアカウントには通常、免除できない月額料金があり、直接預金を設定したり、お金の管理クラスを完了したりする必要がある場合があります。 これらの制限にもかかわらず、これらのアカウントは、プリペイドデビットカードや小切手換金サービスを使用するよりも、手数料と利便性の点で優れていることがよくあります。 チェックの2番目のチャンス 詳細があります。

共同当座預金口座とは何ですか?

共同口座は、2人以上、多くの場合親戚やビジネスパートナーが共有する銀行口座です。 NS 共同当座預金口座 標準の当座預金口座のように機能しますが、指定された各口座保有者は、口座のお金に貢献して使用することができます。

これらのアカウントは、カップル(既婚者など)に役立ちます。 見る カップルとしてお金を管理する)、両親と ティーンエイジャー、および高齢の親が彼らの財政を管理するのを助ける大人の子供たち。 アカウントの誰もが資金にアクセスできるため、潜在的な問題やアカウントの過剰な引き出しを回避するために、最初から明確な期待を設定することが重要です。

信託当座預金口座とは何ですか?

あなたが受託者または信託受益者でない場合、このタイプの当座預金口座はあなたのレーダーにはありません。 どのタイプの信託口座でも、受託者は他の人またはグループの利益のために口座資産を管理します。 受託者は、多くの場合、アカウントの管理責任を引き受けた家族、弁護士、または会計士です。

信託には通常、独自の当座預金口座が必要です。これにより、受託者は請求書の支払い、受益者への支払い(信託契約に従って)、および信託の資金の管理を行うことができます。 信頼は、 当座預金口座 開設可能であり、指定された受託者のみが信託に代わって銀行口座を開設することができます。 場合によっては、信託契約には、信託当座預金口座に関する規則が含まれていることがあります。たとえば、信託は特定の銀行を使用する必要があります。 口座を開設する前に、必ず信託契約書を読み、規則に従ってください。 (続きを読む 信託口座.)

学生アカウント

学生当座預金口座 標準の当座預金口座と同じように機能しますが、口座の最低額と手数料が低くなる傾向があります。 たとえば、多くの銀行や信用組合は、学生の当座預金口座に対して、月額の維持費の免除、または少なくとも月額の割引を提供しています。

他の当座預金口座と同様に、直接預金を設定したり、1日の最低残高を維持したり、毎月一定数のデビットカードを購入したりすると、手数料を回避できる場合があります。 学生当座預金口座は 通常 17〜24歳の学生が利用できます。 資格のある高校、大学、大学、または職業プログラムに積極的に登録していることを証明するものを提出する必要がある場合があります。

ATM /デビットカード

デビットカードを使用すると、当座預金口座のお金に簡単にアクセスして、日常の費用を支払うことができます。 デビットカードはクレジットカードのように機能しますが、購入するとすぐにそのお金が出てきます アカウントの(クレジットを使用する場合のように、後で購入を完済するオプションはありません) カード; 見る クレジット対。 デビットカード:どちらが良いですか?). 基本的に、デビットカードの使用は小切手を書くのと同じですが、プラスチックを使用すると便利です。

デビットカードを使用して、ATMマシンを介して当座預金口座から現金を引き出すこともできます– 開封時に作成した暗証番号(PIN)を使用する必要があります アカウント。 銀行のATMネットワーク外でATMカードを使用すると手数料がかかる場合がありますのでご注意ください。 また、カードにVisaまたはMasterCardのロゴがない場合は、ATMの引き出しにのみ使用できます。 デビットカードとは異なり、これらのATMカードを使用して購入することはできません。

キャッシャーの小切手とは何ですか?

NS キャッシャーの小切手 は、自分の資金ではなく、銀行の資金から引き出された小切手です。 これらの小切手は、資金が支払いに利用できることを保証する必要がある場合に使用されます。 車や家の頭金など、クレジットカードやデビットカードでの支払いが実用的でない大規模な購入に最適です。 最初に小切手の金額を銀行の口座に入金する必要があるため、あなたではなく銀行が支払いを保証します。 銀行の代表者が小切手に署名し、受取人の名前(小切手が支払われるエンティティ)と送金者の名前(小切手を支払うエンティティ)を含めます。 レジ係の小切手を購入する場合は、小切手の額面金額に加えて、アカウントに特別な特典がない限り、サービスの小額の手数料を支払うことになります。

当座貸越保護とは何ですか?

当座預金口座にある以上の金額を使おうとすると、当座貸越が発生します。 取引が拒否されたり、銀行から当座貸越手数料が発生したりする可能性があります。当座貸越手数料は、取引ごとに約35ドルかかる可能性があります。ほとんどの銀行は当座貸越保護と呼ばれるものを提供しています。これにより、手数料と引き換えに、購入にはデビットカードを、引き出しにはATMカードを引き続き使用できます。 この料金を支払いたくない場合は、すでに登録している場合は当座貸越保護をオプトアウトするか、アカウントを開くときにオプトインしないでください。 オプトインしていない場合、赤字になる取引は自動的に拒否されます(手数料はかかりません)。 詳細については、を参照してください 当座貸越保護の長所と短所.

1つの代替方法は、普通預金口座を当座預金口座にリンクすることです。 一部の銀行は、当座貸越を回避するために必要なときに、普通預金口座から当座預金口座に資金を移動できる場合、当座貸越手数料を免除します。 それでも「当座貸越振込手数料」を支払う必要があるかもしれませんが、通常は他の手数料よりもはるかに安いです。 (あなたも興味があるかもしれません 小切手が決済されるまでどのくらいかかりますか?)

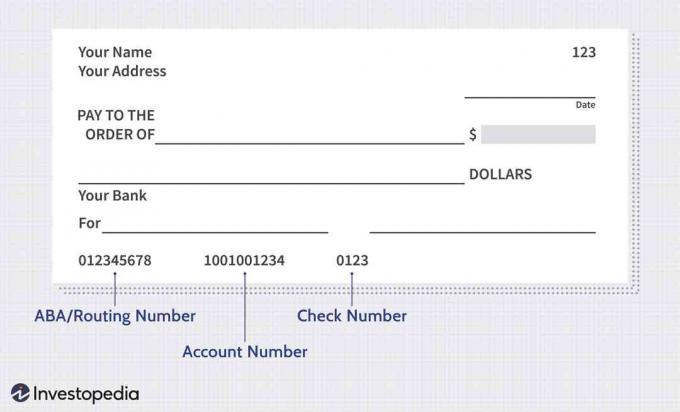

小切手のすべての数字はどういう意味ですか?

長い一連の数字は、すべての小切手の下部にあります。 左側の最初のシリーズは、銀行を識別する9桁の番号で、一般にABAまたはルーティング番号と呼ばれます。 真ん中の次のシリーズは、当座預金口座番号です。 銀行コードと口座番号を使用すると、小切手を受け入れる銀行は、小切手の処理方法(どの銀行、具体的にはどの口座)を知ることができます。 最後の一連の番号は小切手番号で、小切手の右上隅にある番号に対応しています。 (見る 銀行コードと アカウント番号:違い.)

小切手の書き方

小切手を書くことは、これまでに行ったことがない場合は混乱する可能性がありますが、何がどこに行くのかがわかれば簡単です。 小切手の書き方を簡単に説明します。

- 小切手の右上にある短い行に今日の日付を記入します。

- PAY TO THE ORDER OFの横の行に、お金を渡す予定の人または会社の名前を入力します。

- この行とドル記号の右側のボックスに、小切手の金額を数字で入力します(例:97.98)。

- 次の行に、小切手の金額を言葉で書きます(たとえば、97と98/100)。 この金額は、ボックスに入力した数値と一致する必要があります。 小切手が改ざんされないようにするには、行全体に記入します。

- 左下に、小切手の目的を思い出すのに役立つメモを作成できます。 または、請求書を支払っているときに会社から口座番号を含めるように求められた場合は、ここに入力してください。

- あなたの署名は右下の行にあります。 小切手は署名なしでは受け付けられませんので、必ず含めてください。

毎回同じプロセスを使用して小切手を記入し、すべてが含まれていることを確認することをお勧めします。 上から下へと進むことができます。 記入前の小切手は次のとおりです。

サブリナ・ジャンによる画像©Investopedia 2020

当座預金口座の残高を調整する方法

当座預金口座を管理する基本的な方法は、小切手帳のバランスを取ることです。 これには、すべての引き出しとデビットカードの購入の日付と金額に加えて、 預金と電子送金、次に計算を行って、残高がそれぞれの明細書と一致することを確認します 月。 これを行うには、ステートメントのすべてのトランザクションをエントリと照合して、すべてが一致していること、何も省略していないこと、数学エラーがないことを確認します。 すべてが一致すると、アカウントのバランスが取れます。 バランスが取れていない場合は、記録されていない可能性のあるトランザクションを探すことから始めて、計算を確認します。 獲得した利息を含めることを忘れないでください。

小切手帳のバランスを定期的にとることで、アカウントにいくらのお金があるかを確実に把握でき、アカウントの引き落としを防ぐことができます。 小切手帳の元帳、スプレッドシート、またはアプリ(Mintなど)を使用して、トランザクションを追跡できます。 小切手帳の残高を確認したくない場合は、少なくともオンラインまたは銀行のアプリで残高を確認する必要があります。 アカウントが指定したしきい値を下回った場合に通知するテキストアラートにサインアップできる場合もあります。

銀行があなたのお金をどのように保護するか

あなたの銀行が連邦預金保険公社(FDIC)のメンバーである場合、あなたの預金は、各口座所有権カテゴリーについて、預金者ごとに最大$ 250,000が保証されます。 つまり、銀行にさまざまな種類の口座(たとえば、当座預金口座と普通預金口座)がある場合、銀行が破綻した場合、各種類の口座に最大250,000ドルの保険がかけられます。 FDICが保証するバックで口座を開設すると、補償範囲は自動的に設定されます。これは、米国政府の完全な信頼と信用に裏打ちされています。銀行がFDICの保険に加入しているかどうかを確認するには、銀行の担当者に問い合わせるか、銀行のウェブサイトや最寄りの支店でFDICの看板を探すか、 FDICのBankFindツール.

信用組合は同等の保険を提供しています。 あなたの信用組合が全国信用組合株式保険基金(NCUSIF)のメンバーである場合、あなたの「株式」(どのような信用 組合はあなたの預金を呼びます)あなたの預金がFDIC被保険者で保護される方法と同様の方法で保険がかけられます 銀行。 すべての連邦信用組合は、全国信用組合管理機構(NCUA)によって管理されているNCUSIFによって保険がかけられています。 州の信用組合は、NCUSIFによって、または独自の州の保険や民間保険を通じて保険をかけることができます。 金融機関は失敗する可能性があり、失敗する可能性があるため(2008年を振り返ってみてください)、FDICが保証する銀行または同様の保険がかけられた信用組合でのみ口座を開設することをお勧めします。

結論

当座預金口座を購入する場合は、さまざまなオプションがあります。 最初に考慮すべきことの1つは、オンラインバンクで口座を開設するか、地元の実店舗の銀行で口座を開設するかです。 一般に、 オンライン銀行 低料金、高金利、利便性、一般的に大規模なATMネットワークへの無料ATMアクセスなどの特典を提供します。 おそらく最大 欠点は、オンラインバンクが対面での支援を提供しないことです。つまり、実際の銀行にアクセスするには、プッシュホンメニューを並べ替える必要があります。 人。 (詳細については、を参照してください オンライン当座預金口座の長所と短所は何ですか?)

それでも、多くの人がオンラインアカウントを楽しんでいます。特に、今日のほとんどの銀行は、入金、出金、送金を簡単にする堅牢なアプリを提供しているためです。 また、インターネットセキュリティについて心配している場合は、最新のセキュリティ対策を備えた評判の良いオンライン銀行は、実店舗の銀行と同じくらい安全です。 特定の銀行があなたの情報をどのように保護しているかを知るには、その銀行の名前+セキュリティ(例:Ally +セキュリティ)を検索します。 その結果、銀行のセキュリティセンターにリンクされます。

オンライン銀行と実店舗の銀行のどちらで口座を開設するかを決定したら、オプションの比較を開始できます。 アカウントの種類(学生の小切手や共同小切手など)、最低残高要件、毎月の維持費、 お気に入り。 ご不明な点がございましたら、銀行の担当者に直接お問い合わせください( 地元の支店)または銀行のオンラインチャット機能(利用可能な場合)またはカスタマーサービスの電話を使用する ライン。