წლიური პროცენტული სარგებელი (APY) განმარტება

რა არის წლიური პროცენტული სარგებელი (APY)?

წლიური პროცენტული შემოსავალი (APY) არის შემნახველი ანაბრის ან ინვესტიციის შედეგად მიღებული ანაზღაურების რეალური მაჩვენებელი, შეზავება ინტერესი.

ძირითადი Takeaways

- APY არის რეალური პროცენტული ანაზღაურება, რომელიც მიიღება ერთ წელიწადში, თუ პროცენტი გაძლიერდება.

- ინვესტირებულ ჯამს პერიოდულად ემატება რთული პროცენტი, რაც ზრდის ბალანსს. ეს ნიშნავს, რომ თითოეული პროცენტის გადახდა იქნება უფრო დიდი, უფრო მაღალი ბალანსის საფუძველზე.

- რაც უფრო ხშირად იმატებს ინტერესი, მით უკეთესი იქნება ანაზღაურება.

ყოველწლიური პროცენტული სარგებლის გაგება (APY)

ნებისმიერი ინვესტიცია საბოლოოდ განისაზღვრება მისი ანაზღაურების მაჩვენებლით, იქნება ეს სადეპოზიტო სერტიფიკატი, აქციის წილი თუ სახელმწიფო ობლიგაცია. შემოსავლის მაჩვენებელი არის ინვესტიციის ზრდის პროცენტული მაჩვენებელი კონკრეტული პერიოდის განმავლობაში, ჩვეულებრივ ერთი წლის განმავლობაში. მაგრამ შემოსავლის განაკვეთები შეიძლება ძნელი იყოს შედარებული სხვადასხვა ინვესტიციებში, თუ მათ აქვთ განსხვავებული შეჯამების პერიოდი. ერთი შეიძლება შერეულ იქნას ყოველდღიურად, მეორე კი ყოველკვირეულად ან ორჯერ.

ანაზღაურების მაჩვენებლების შედარება ერთი წლის განმავლობაში თითოეული მათგანის პროცენტული ღირებულების მითითებით იძლევა არაზუსტ შედეგს, რადგან ის იგნორირებას უკეთებს შედეგებს ინტერესის გაძლიერება. გადამწყვეტი მნიშვნელობა აქვს იმის ცოდნას, თუ რამდენად ხშირად ხდება ეს შერევა, რადგან რაც უფრო ხშირად ხდება ნადების ნაერთები, მით უფრო სწრაფად იზრდება ინვესტიცია. ეს განპირობებულია იმით, რომ ყოველ ჯერზე, როდესაც ის აერთიანებს იმ პერიოდის განმავლობაში მიღებულ პროცენტს ემატება ძირითადი ბალანსი და მომავალი პროცენტის გადახდა გამოითვლება ამ უფრო დიდ ძირითად თანხაზე.

აშშ – ს ბანკებს მოეთხოვებათ შეიტანონ APY, როდესაც ისინი აქვეყნებენ თავიანთ საპროცენტო ანგარიშებს. ეს ზუსტად ეუბნება პოტენციურ კლიენტებს რამდენ ფულს გამოიმუშავებს ანაბარი 12 თვის განმავლობაში დეპონირების შემთხვევაში.

განსხვავებით უბრალო პროცენტისა, პროცენტის შედგენა პერიოდულად გამოითვლება და თანხა დაუყოვნებლივ ემატება ბალანსს. ყოველი პერიოდის შემდგომ, ანგარიშის ნაშთი ოდნავ იზრდება, ამიტომ ბალანსზე გადახდილი პროცენტიც იზრდება.

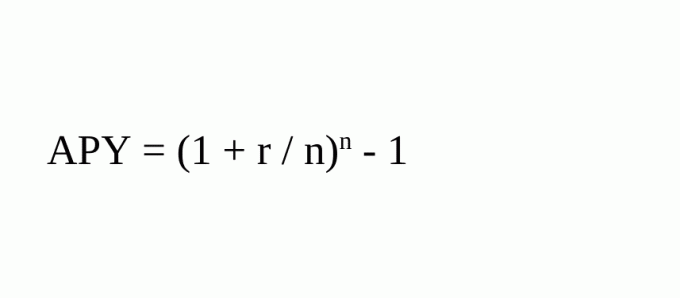

APY ახდენს შემოსავლის მაჩვენებლის სტანდარტიზაციას. ის ამას აკეთებს ზრდის რეალური პროცენტული მაჩვენებლით, რომელიც მიიღება რთული პროცენტებით იმ ვარაუდით, რომ ეს თანხა ერთი წლით შეიტანება. APY– ის გაანგარიშების ფორმულაა:

სად:

- r = პერიოდის მაჩვენებელი

- n = შერევის პერიოდების რაოდენობა

მაგალითად, თუ თქვენ შეიტანეთ 100 აშშ დოლარი ერთი წლის განმავლობაში 5% პროცენტით და თქვენი ანაბარი დაემატება კვარტალურად, წლის ბოლოს გექნებათ $ 105.09. თუ თქვენ გადაიხდით უბრალო პროცენტს, გექნებოდათ $ 105.

APY იქნება (1 + .05/4) 4 - 1 = .05095 = 5.095%.

ის იხდის ყოველწლიურად 5% პროცენტს პროცენტულად და ეს ამატებს 5.095% -ს. ეს არ არის ძალიან დრამატული. თუმცა, თუ თქვენ დატოვებდით ამ 100 დოლარს ოთხი წლის განმავლობაში და ის შედიოდა ყოველ კვარტალში, მაშინ თქვენი საწყისი ანაბრის ოდენობა $ 121,99 -მდე გაიზარდა. შერევის გარეშე ის 120 დოლარი იქნებოდა.

X = D (1 + r/n)n*y

= $100(1 + .05/4)4*4

= $100(1.21989)

= $121.99.

სად:

- X = საბოლოო თანხა

- D = საწყისი ანაბარი

- r = პერიოდის მაჩვენებელი

- n = შერევის პერიოდების რაოდენობა წელიწადში

- y = წლების რაოდენობა

შეადარეთ APY ორ ინვესტიციაზე

დავუშვათ თქვენ განიხილავთ ინვესტირებას ერთ წელში ნულოვანი კუპონის ობლიგაცია რომელიც იხდის 6% -ს სიმწიფის ან მაღალი მოსავლიანობისას ფულის ბაზრის ანგარიში რომ იხდის 0.5% თვეში ყოველთვიური შერევით.

ერთი შეხედვით, შემოსავალი თანაბარი ჩანს, რადგან 12 თვე 0.5% -ზე გამრავლებული უდრის 6% -ს. თუმცა, როდესაც შერევის ეფექტები შედის APY– ს გამოთვლით, ფულის ბაზრის ინვესტიცია რეალურად იძლევა (1 + .005)^12 - 1 = 0.06168 = 6.17%.

ორი ინვესტიციის შედარება მათი საპროცენტო განაკვეთებით არ მუშაობს, რადგან იგნორირებას უკეთებს პროცენტის შეჯამების ეფექტებს და რამდენად ხშირად ხდება ეს შერევა.

APY vs. აპრ

APY მსგავსია სესხებისთვის გამოყენებული წლიური პროცენტული განაკვეთის (APR). APR ასახავს იმ ეფექტურ პროცენტს, რომელსაც მსესხებელი გადაიხდის ერთ წელზე მეტი ხნის განმავლობაში სესხის პროცენტში და მოსაკრებელში. APY და APR არის ორივე სტანდარტიზებული საპროცენტო განაკვეთი, რომელიც გამოხატულია წლიური პროცენტული განაკვეთით.

ამასთან, APY ითვალისწინებს რთულ ინტერესებს, ხოლო APR არა. გარდა ამისა, APY– ის განტოლება არ შეიცავს ანგარიშის საფასურს, მხოლოდ პერიოდების შეჯამებას. ეს მნიშვნელოვანია ინვესტორისთვის, რომელმაც უნდა გაითვალისწინოს ნებისმიერი საფასური, რომელიც გამოიქვითება ინვესტიციის მთლიანი შემოსავლიდან.

ხშირად დასმული შეკითხვები

როგორ გამოითვლება APY?

APY ახდენს შემოსავლის მაჩვენებლის სტანდარტიზაციას. ის ამას აკეთებს ზრდის რეალური პროცენტული მაჩვენებლით, რომელიც მიიღება რთული პროცენტებით იმ ვარაუდით, რომ ეს თანხა ერთი წლით შეიტანება. APY– ის გაანგარიშების ფორმულაა:

- APY = (1+r/n)n - 1 {r = პერიოდის მაჩვენებელი; n = შერევის პერიოდების რაოდენობა}

მაგალითად, თუ თქვენ შეიტანეთ $ 100 ერთი წლის განმავლობაში 5% პროცენტით და თქვენი ანაბარი ყოველ კვარტალში შედიოდა, მაშინ APY იქნება (1 + .05/4) 4 - 1 = .05095 = 5.095%.

როგორ შეუძლია APY დაეხმაროს ინვესტორს?

ნებისმიერი ინვესტიცია საბოლოოდ განისაზღვრება მისი ანაზღაურების მაჩვენებლით, იქნება ეს სადეპოზიტო სერტიფიკატი, აქციის წილი თუ სახელმწიფო ობლიგაცია. დავუშვათ, თქვენ განიხილავთ ინვესტირებას ერთწლიანი ნულოვანი კუპონის ობლიგაციებში, რომელიც იხდის 6% დაფარვისთანავე ან მაღალი შემოსავლის მქონე ფულის ბაზრის ანგარიშს, რომელიც იხდის თვეში 0.5% ყოველთვიურად.

ერთი შეხედვით, შემოსავალი თანაბარი ჩანს, რადგან 12 თვე 0.5% -ზე გამრავლებული უდრის 6% -ს. თუმცა, როდესაც შერევის ეფექტები შედის APY– ს გამოთვლით, ფულის ბაზრის ინვესტიცია რეალურად იძლევა (1 + .005)^12 - 1 = 0.06168 = 6.17%. APY– ის გაანგარიშება დაგეხმარებათ უფრო ინფორმირებული გადაწყვეტილების მიღებაში.

რა განსხვავებაა APY და APR შორის?

APY ითვლის იმ განაკვეთს, რომელიც მიიღება ერთ წელიწადში, თუ პროცენტი გაძლიერდება და წარმოადგენს უფრო ზუსტ წარმოდგენას ანაზღაურების რეალურ მაჩვენებელზე. მაგალითად, ანგარიშები, რომლებიც პერიოდულად ტრიალებს, მაგალითად ანაბრის სერთიფიკატი (CD), დარიცხული პროცენტი დაემატება თითოეულ პერიოდს. ყოველი პერიოდის შემდგომ, ანგარიშის ნაშთი ოდნავ იზრდება, ამიტომ ბალანსზე გადახდილი პროცენტიც იზრდება.

APR მოიცავს გარიგებასთან დაკავშირებულ ნებისმიერ საფასურს ან დამატებით ხარჯებს, მაგრამ ის არ ითვალისწინებს პროცენტის დამატებას კონკრეტულ წელს. უფრო მეტიც, ეს არის მარტივი საპროცენტო განაკვეთი, რომელიც გამოითვლება პერიოდული საპროცენტო განაკვეთის გამრავლებით იმ პერიოდების რაოდენობაზე, რომლებშიც გამოიყენება პერიოდული განაკვეთი. ის არ მიუთითებს რამდენჯერ გამოიყენება განაკვეთი ბალანსზე და შეიძლება იყოს ცოტა შეცდომაში შემყვანი.