ტრილემა წარმოგიდგენთ სამ თანაბარ ვარიანტს, მაგრამ მოცემულ დროს მხოლოდ ერთია შესაძლებელი

რა არის ტრილემა?

ტრილემა არის ტერმინი ეკონომიკური გადაწყვეტილების მიღების თეორიაში. დილემისგან განსხვავებით, რომელსაც აქვს ორი გამოსავალი, ტრილემა გვთავაზობს რთულ პრობლემის სამ თანაბარ გადაწყვეტას. ტრილემა ვარაუდობს, რომ ქვეყნებს აქვთ სამი ვარიანტი, რომელთაგან შეუძლიათ აირჩიონ ფუნდამენტური გადაწყვეტილებების მიღებისას საერთაშორისო მონეტარული პოლიტიკის შეთანხმებების მართვის შესახებ. თუმცა, ტრილემის ვარიანტები კონფლიქტურია ორმხრივი ექსკლუზიურობის გამო, რაც ტრილემის მხოლოდ ერთ ვარიანტს აღწევს მოცემულ დროს.

ტრილემა ხშირად არის სინონიმი "შეუძლებელი სამების", რომელსაც ასევე უწოდებენ მუნდელ-ფლემინგის ტრილემას. ეს თეორია ამჟღავნებს არასტაბილურობას, რომელიც თან ახლავს სამი ძირითადი ვარიანტის გამოყენებას, რაც ქვეყანას გააჩნია საერთაშორისო მონეტარული პოლიტიკის შეთანხმებების დამყარებისა და მონიტორინგისას.

ძირითადი Takeaways

- ტრილემა არის ეკონომიკური თეორია, რომლის მიხედვითაც ქვეყნებს შეუძლიათ აირჩიონ სამი ვარიანტიდან საერთაშორისო მონეტარული პოლიტიკის შესახებ შეთანხმებების ფუნდამენტური გადაწყვეტილებების მიღებისას.

- თუმცა, ტრილემის მხოლოდ ერთი ვარიანტი არის მიღწეული მოცემულ დროს, რადგან ტრილემის სამი ვარიანტი ურთიერთგამომრიცხავია.

- დღესდღეობით ქვეყნების უმეტესობა კაპიტალის თავისუფალ ნაკადს და ავტონომიურ მონეტარულ პოლიტიკას ემხრობა.

ტრილემა განმარტა

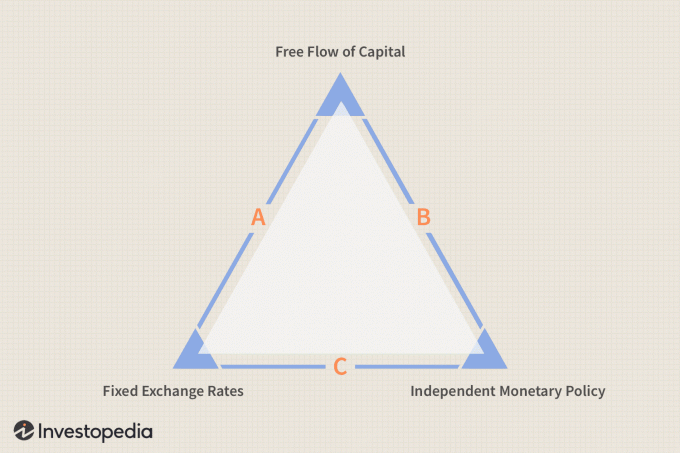

საერთაშორისო ფულად -საკრედიტო პოლიტიკის მართვის შესახებ ფუნდამენტური გადაწყვეტილებების მიღებისას, ტრილემა ვარაუდობს, რომ ქვეყნებს აქვთ სამი შესაძლო ვარიანტი. მუნდელ-ფლემინგის ტრილემის მოდელის მიხედვით, ეს პარამეტრები მოიცავს:

- ფიქსირებული ვალუტის დადგენა გაცვლითი კურსი

- კაპიტალის თავისუფლად გადინების საშუალება ფიქსირებული ვალუტის გარეშე გაცვლითი კურსი შეთანხმება

- Ავტონომიური მონეტარული პოლიტიკა

თითოეული ვარიანტის ტექნიკური მახასიათებლები ურთიერთგამომრიცხავია. როგორც ასეთი, ორმხრივი ექსკლუზიურობა ხდის ტრილემის სამკუთხედის მხოლოდ ერთ მხარეს მიღწეულს მოცემულ დროს.

- მხარე A: ქვეყანას შეუძლია აირჩიოს გაცვლითი კურსის დაფიქსირება ერთ ან რამდენიმე ქვეყანასთან და ჰქონდეს კაპიტალის თავისუფალი ნაკადი სხვა ქვეყნებთან. თუ ის ირჩევს ამ სცენარს, დამოუკიდებელი მონეტარული პოლიტიკა მიუღწეველია, რადგან საპროცენტო განაკვეთის რყევები შექმნის სავალუტო არბიტრაჟს, რომელიც ხაზს უსვამს სავალუტო ჩიპებს და იწვევს მათ გარღვევას.

- მხარე B: ქვეყანას შეუძლია აირჩიოს კაპიტალის თავისუფალი ნაკადი ყველა უცხო ქვეყანას შორის და ასევე ჰქონდეს ავტონომიური მონეტარული პოლიტიკა. ყველა ერს შორის გაცვლითი კურსი და კაპიტალის თავისუფალი ნაკადი ურთიერთგამომრიცხავია. შედეგად, მხოლოდ ერთის არჩევაა შესაძლებელი. ასე რომ, თუკი ყველა ერს შორის არის კაპიტალის თავისუფალი ნაკადი, არ შეიძლება იყოს ფიქსირებული გაცვლითი კურსი.

- გვერდი C.: თუ ქვეყანა ირჩევს ფიქსირებულ კურსს და დამოუკიდებელ მონეტარულ პოლიტიკას, მას არ ექნება კაპიტალის თავისუფალი ნაკადი. ამ შემთხვევაში, ფიქსირებული გაცვლითი კურსი და კაპიტალის თავისუფალი ნაკადი ურთიერთგამომრიცხავია.

მთავრობის მოსაზრებები

მთავრობის საერთაშორისო მონეტარული პოლიტიკის გამოწვევა მდგომარეობს იმაში, რომ აირჩიოს რომელი ვარიანტი და როგორ მართოს ისინი. საერთოდ, ქვეყნების უმეტესობა ემხრობა სამკუთხედის B მხარეს, რადგან მათ შეუძლიათ ისარგებლონ დამოუკიდებელი მონეტარული პოლიტიკის თავისუფლებით და მისცენ პოლიტიკა კაპიტალის ნაკადის წარმართვის საშუალებას.

აკადემიური გავლენები

პოლიტიკის ტრილემის თეორია ხშირად ენიჭება ეკონომისტებს რობერტ მუნდელი და მარკუს ფლემინგი, რომელმაც დამოუკიდებლად აღწერა ურთიერთობები გაცვლითი კურსების, კაპიტალის ნაკადების და მონეტარული პოლიტიკის 1960 -იან წლებში. მორის ობსტფელდი, რომელიც გახდა მთავარი ეკონომისტი საერთაშორისო სავალუტო ფონდი (IMF) 2015 წელს წარმოადგინა მოდელი, რომელიც მათ შეიმუშავეს როგორც „ტრილემა“ 1997 წლის ნაშრომში.

ფრანგი ეკონომისტი ელენე რეი ამტკიცებდა, რომ ტრილემა არ არის ისეთი მარტივი, როგორც ჩანს. თანამედროვე რეი მიიჩნევს, რომ ქვეყნების უმრავლესობას ემუქრება მხოლოდ ორი ვარიანტი, ანუ დილემა, მას შემდეგ რაც დაფიქსირდა სავალუტო ჩიპები, როგორც წესი, არ არის ეფექტური, რაც იწვევს დამოუკიდებელ მონეტარულ პოლიტიკასა და თავისუფალს შორის ურთიერთობის ფოკუსირებას კაპიტალის ნაკადი.

რეალური სამყაროს მაგალითი

ამ კომპრომისების გადაჭრის რეალური მაგალითი გვხვდება ევროზონა, სადაც ქვეყნები მჭიდროდ არის დაკავშირებული ერთმანეთთან. ევროზონის ჩამოყალიბებით და ერთი ვალუტის გამოყენებით, ქვეყნებმა საბოლოოდ აირჩიეს A- ის მხარე სამკუთხედი, რომელიც ინარჩუნებს ერთიან ვალუტას (ფაქტობრივად ერთი-ერთზე მიმაგრებულია თავისუფალ კაპიტალთან ერთად ნაკადი).

მეორე მსოფლიო ომის შემდეგ, მდიდრებმა აირჩიეს C მხარე ბრეტონ ვუდსის შეთანხმება, რომელმაც ვალუტა დაუკავშირა აშშ დოლარს, მაგრამ ქვეყნებს საშუალება მისცა საკუთარი საპროცენტო განაკვეთები დაედგინათ. საზღვრისპირა კაპიტალის ნაკადები იმდენად მცირე იყო, რომ ეს სისტემა გაგრძელდა რამდენიმე ათეული წლის განმავლობაში-გამონაკლისი მუნდელის მშობლიური კანადა, სადაც მან განსაკუთრებული ცოდნა მოიპოვა ბრეტონ ვუდსში თანდაყოლილი დაძაბულობის შესახებ სისტემა.