ეროვნული გადახდის სისტემების შიგნით

გადახდის ეროვნული სისტემები არის გამტარები, რომლითაც ფინანსური პროდუქტებისა და მომსახურების მყიდველები და გამყიდველები აკეთებენ გარიგებებს და ქვეყნის ფინანსური სისტემის მნიშვნელოვანი კომპონენტია. გლობალურმა ფინანსურმა ლიბერალიზაციამ და ინფორმაციულ ტექნოლოგიებში მიღწევებმა ხელი შეუწყო მნიშვნელოვანი ღირებულებების არქიტექტურის მნიშვნელოვან განახლებას, საცალო და ფასიანი ქაღალდების გადახდის სისტემები, ასევე ოპერატორები, ადმინისტრატორები, მარეგულირებლები და მომხმარებლების მიერ განხორციელებული პროცესები და პროცედურები სისტემები.

მრავალ ქვეყანაში, ცენტრალური ბანკის შიგნით არსებობს გადახდის ეროვნული სისტემის მთლიანობის პასუხისმგებლობის მნიშვნელოვანი ზომა. ეს სტატია მოგაწვდით ფინანსური გადახდის სისტემების მიმოხილვას და მათ როლს თანამედროვეობაში გლობალური ფინანსური სისტემა.

ძირითადი Takeaways

- ქვეყნის საგადახდო სისტემები არის ფინანსური ტექნოლოგიური ინფრასტრუქტურა, რომელიც კომერციულ და ფინანსურ ოპერაციებს საშუალებას აძლევს ეფექტურად და შეუფერხებლად იმუშაონ.

- ეს გადახდის სისტემები ასევე აკავშირებს ქვეყნის ფინანსურ საქმიანობას გლობალურ ეკონომიკასთან.

- მათი კრიტიკული ხასიათის გამო, ამ გადახდის სისტემებს ინარჩუნებს ქვეყნის ცენტრალური ბანკი და ზედამხედველობას უწევს მთავრობის მარეგულირებელი ორგანოები.

გადახდის სისტემების განსაზღვრა

გადახდის ეროვნული სისტემა არის ინსტიტუტების კონფიგურაცია, რომელსაც აქვს ინფრასტრუქტურა ტექნოლოგიაზე ორიენტირებული პროცესები და პრაქტიკა მყიდველებს შორის კომერციული და ფინანსური გადარიცხვების გასაადვილებლად და გამყიდველები. ქვეყნის გადახდის სისტემა ასახავს მის საბანკო და ფინანსურ ისტორიას და დამხმარე საკომუნიკაციო და ტექნოლოგიური პლატფორმების განვითარებას.

გადახდის სისტემის მომსახურების ბაზარი ფუნქციონირებს მიწოდებისა და მოთხოვნის შესაბამისად, როგორც ნებისმიერ ბაზარზე. მოთხოვნის მხრივ, მომხმარებლები ეძებენ საგადამხდელო ინსტრუმენტებისა და მომსახურების მარტივად ხელმისაწვდომობას სხვადასხვა ფინანსური ოპერაციების დასაკმაყოფილებლად, დაწყებული ფართომასშტაბიანი საბანკო გადარიცხვებიდან დაწყებული. შესყიდვის წერტილი საცალო საკრედიტო ინსტრუმენტებით გარიგებები, როგორიცაა საკრედიტო და სადებეტო ბარათები.

მომხმარებლები მხარს უჭერენ გარიგების დაბალ ხარჯებს, სხვადასხვა სისტემებს შორის თავსებადობას, უსაფრთხოებას, კონფიდენციალურობას და სამართლებრივ დაცვას. მიწოდების მხრივ, გადახდის სერვისები უზრუნველყოფენ ბანკების და სხვა ფინანსური ორგანიზაციების შემოსავლის წყაროს და ხსნიან ბაზრებს ტექნოლოგიისა და საკომუნიკაციო პროდუქტებისა და მომსახურების მიმწოდებლებისთვის.

ინსტიტუტები და ინფრასტრუქტურა

ტიპიური ეროვნული გადახდის სისტემა მოიცავს შემდეგ ინსტიტუტებს და ინფრასტრუქტურას:

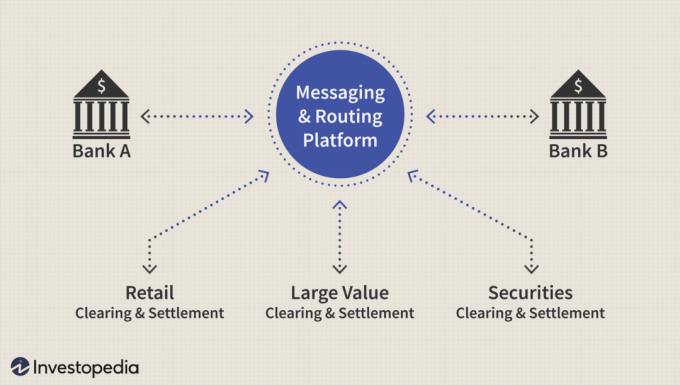

ბანკები და სხვა სადეპოზიტო დაწესებულებები ერთმანეთთან ურთიერთობენ შეტყობინებებისა და მარშრუტიზაციის სისტემის საშუალებით. თუ თქვენ გაქვთ საკრედიტო ანგარიში აშშ ბანკში, თქვენ ალბათ იცნობთ ცხრა ციფრის ნომერს თქვენი ჩეკების ქვედა მარცხენა მხარეს: ეს არის ამერიკელი ბანკირების ასოციაცია (ABA) მარშრუტიზაციის სატრანზიტო ნომერი (RTN), რომელიც გამოიყენება იმ ფინანსური ინსტიტუტის იდენტიფიცირებისათვის, რომელზეც იწერება ჩეკი.

თუ თქვენი ამერიკელი დამსაქმებელი იხდის თქვენს ხელფასს პირდაპირი ანაბრის საშუალებით, გადარიცხვის ინსტრუქცია (შეტყობინებები) მიდის თქვენს ბანკში, ავტომატური გაწმენდის სახლი (ACH), სისტემა, რომელსაც მართავს არაკომერციული ეროვნული ავტომატური კლირინჰაუსის ასოციაცია (NACHA) და მართავს აშშ ფედერალური სარეზერვო სისტემა (FRS) და ელექტრონული გადახდების ქსელი (EPN), კერძო სექტორის გადახდის ქსელი.

ევროპული სტრუქტურა

თუ თქვენ შემთხვევით მუშაობდით დამსაქმებელთან ევროპაში, მაგრამ მაინც გინდოდათ თქვენი ხელფასი გადახდილიყო თქვენს აშშ -ის საბანკო ანგარიშზე, ეს პროცესი იქნებოდა მსგავსია ზემოთ აღწერილი, მაგრამ ვიდრე აშშ – ს ACH სისტემის გავლით, სადეპოზიტო შეტყობინება სავარაუდოდ გამოქვეყნდება ის მსოფლიო ბანკთაშორისი ფინანსური ტელეკომუნიკაციის საზოგადოება (SWIFT) ქსელი, ბელგიაში დაფუძნებული კოოპერატიული საზოგადოება, რომელიც აერთიანებს ფინანსურ ინსტიტუტებს 200-ზე მეტ ქვეყანაში.

SWIFT კოდი მსგავსია ABA RTN ნომრის საშუალებით, როგორც ბანკის იდენტიფიკაციისათვის, რომელიც იწყებს გადარიცხვას, ასევე კორესპონდენტი ბანკები, რომლებთანაც ბანკს აქვს უკვე არსებული ხელშეკრულებები საერთაშორისო გადარიცხვისა და ანგარიშსწორების გასაადვილებლად სახსრები. SWIFT პლატფორმას იყენებენ ყველა ცენტრალური ბანკი, რომლებიც არიან ევროსისტემის ნაწილი, მონეტარული ორგანო ევროკავშირის 19 ქვეყნისთვის, რომლებიც ევროზონის ნაწილია, მათ შორის ავსტრია, ბელგია, კვიპროსი, ესტონეთი, ფინეთი, საფრანგეთი, გერმანია, საბერძნეთი, ირლანდია, იტალია, ლატვია, ლიტვა, ლუქსემბურგი, მალტა, ნიდერლანდები, პორტუგალია, სლოვაკეთი, სლოვენია, და ესპანეთი.

გასუფთავება და ანგარიშსწორება

კლირინგი გულისხმობს საგადახდო დავალებების გადაცემას და შერიგებას და მოსაგვარებელი საბოლოო პოზიციების ჩამოყალიბებას. ანგარიშსწორება არის ის მოვლენა, რომელიც რეალურად ასრულებს ვალდებულებებს - გარიგების მხარეთა ანგარიშების შესაბამისი დებეტირება და კრედიტი. გლობალური ფინანსური სისტემის მთლიანობა ემყარება სისტემაში განხორციელებული თითოეული გარიგების სათანადო აღრიცხვას; შესაბამისად, სტაბილურობა დამოკიდებულია კლირინგისა და ანგარიშსწორების სისტემების საიმედოობასა და სიზუსტეზე.

გაწმენდისა და ანგარიშსწორების სისტემების სამი ძირითადი ტიპი არსებობს.

- საცალო სისტემები პასუხისმგებელნი არიან მცირე ფინანსური ოპერაციების დამუშავებაზე. მიუხედავად იმისა, რომ არ არსებობს გლობალურად მიღებული განმარტება „მცირე ზომის“, ის ხშირად აღნიშნავს ინდივიდუალურ გადარიცხვებს 1 მილიონ დოლარზე ნაკლები.

- დიდი ღირებულების სისტემები პასუხისმგებელნი არიან უფრო დიდი გარიგებების კლირინგსა და ანგარიშსწორებაზე.

- ფასიანი ქაღალდების სისტემები გაუმკლავდეს ფასიანი ქაღალდების კლირინგს და ანგარიშსწორებას, როგორიცაა საერთო და სასურველი საფონდო, ობლიგაციები და სხვა სახის ინსტრუმენტები.

კლირინგისა და ანგარიშსწორების სისტემები შეიძლება მოაგვაროს მთლიანი ან წმინდა შედეგების საფუძველზე. მთლიანი ანგარიშსწორება ხდება მაშინ, როდესაც სახსრების ან ფასიანი ქაღალდების ანგარიშსწორება ხდება ინდივიდუალურად, ერთდროულად ერთი გარიგება. ბადე ხდება მაშინ, როდესაც ცალკეული პოზიციების დიდი რაოდენობა (როგორც კრედიტი, ასევე დებეტი) გაერთიანებულია მცირე ჯგუფებად დამუშავების მიზნით, რათა ანგარიშსწორება მოხდეს სამუშაო დღის განსაზღვრულ დროს და არა უწყვეტ რეჟიმში საფუძველი

ზოგიერთ საგადამხდელო სისტემას შეიძლება ჰქონდეს ერთზე მეტი კლირინგი და ანგარიშსწორების პლატფორმა, რომელიც მოიცავს ორივე მათგანს ბადე და უხეში ანგარიშსწორება. რეალურ დროში მთლიანი ანგარიშსწორება (RTGS) გახდა ყველაზე ფართოდ გავრცელებული მეთოდი დიდი ღირებულების სისტემებისთვის. რეალურ დროში ამ კონტექსტში ნიშნავს, რომ გარიგების გადაცემა, დამუშავება და ანგარიშსწორება ხდება მისი დაწყებისთანავე.

აშშ Fedwire სისტემა, აშშ-ს ეროვნული საგადახდო სისტემის ძირითადი დიდი ღირებულების კომპონენტი, რეალიზდება რეალურ დროში ერთობლივ საფუძველზე, ისევე როგორც TARGET (TARGET2) სისტემა, რომელიც მთავარი დიდი ღირებულების პლატფორმა ევროპის ცენტრალური ბანკისთვის და ევროზონის ეროვნული ცენტრალური ბანკების ქსელებისთვის, როგორიცაა Banque de France და გერმანული Deutsche ბუნდესბანკი.

გადახდის სისტემები და სისტემური რისკი

კლირინგისა და ანგარიშსწორების გარემოში ერთ -ერთი მთავარი რისკი არის ის, რომ ერთ -ერთმა მხარემ შეიძლება შეუსრულოს ვალდებულება. თუ ანგარიშსწორება ხდება რეალურ დროში მთლიანი საფუძველზე, მაშინ ნაგულისხმევი ეფექტი შემოიფარგლება დამუშავებული ერთი გარიგებით. თუმცა, თუ ნაგულისხმევი ხდება ქსელის მოწყობისას, მაშინ ამ შეთანხმების ყველა მხარე - პოტენციურად ასობით ან ათასობით - შეიძლება ასევე იყოს რისკის ქვეშ და, შესაბამისად, მათი პარტნიორები სხვა გარიგებებში, რომლებიც ერთდროულად ხდება და ასე შემდეგ სისტემა.

ეს არის მაგალითი იმისა სისტემური რისკი- რისკი იმისა, რომ სისტემის ერთ ნაწილში ჩავარდნა გავრცელდება, როგორც ინფექცია მთელ სისტემაზე. ტექნოლოგიამ ხელი შეუწყო გლობალური ფინანსური არქიტექტურის მეშვეობით ყოველდღიურად ტრილიონობით დოლარის დამუშავების შესაძლებლობას. თუმცა თითოეულ ქვეყანას აქვს მხოლოდ მცირე რაოდენობის ინდივიდუალური სისტემა და ეს სისტემები ერთმანეთთან ურთიერთობენ მთელს მსოფლიოში, ამიტომ სისტემური უკმარისობის შედეგები დრამატულია.

ფინანსური სისტემის რისკების მართვის სახელმძღვანელო პრინციპების შესწავლასა და შემუშავებაზე პასუხისმგებელი ერთ – ერთი დაწესებულებაა საერთაშორისო ანგარიშსწორების ბანკი (BIS), ჟენევაში დაფუძნებული ინსტიტუტი, რომელიც მოქმედებს როგორც ბანკი ცენტრალური ბანკებისთვის და იყენებს სხვადასხვა ინიციატივებს საერთაშორისო ფინანსურ და მონეტარულ სისტემებს შორის თანამშრომლობის ხელშეწყობის მიზნით.

2001 წელს BIS გადახდისა და ანგარიშსწორების სისტემების კომიტეტმა (CPSS) შემოიღო სახელმძღვანელო მითითებები მაღალი მნიშვნელობის გადახდის სისტემებისთვის, სახელწოდებით „სისტემური მნიშვნელობის გადახდის ძირითადი პრინციპები“ სისტემები. ეს ადგენს 10 პრინციპს გონივრული ოპერაციისა და ამ სისტემების რისკების შესამცირებლად - კერძოდ, დიდი ღირებულებების გაწმენდისა და ანგარიშსწორების სისტემები ზემოთ აღწერილი - სადაც სისტემის ერთ ნაწილში ჩავარდნა შეიძლება სწრაფად გავრცელდეს.

ძირითადი პრინციპები ასევე ადგენს რეკომენდაციებს ეროვნული ცენტრალური ბანკების განსაკუთრებული პასუხისმგებლობების შესახებ მათ იურისდიქციებში კრიტიკული სისტემების ფუნქციონირების, ზედამხედველობისა და გამოყენებისას. ეროვნული საგადამხდელო სისტემის ჯანსაღი მოქმედება ხშირად მკაფიოდ არის განსაზღვრული ცენტრალური ბანკის ორგანიზაციულ მანდატში. მაგალითად, აშშ -ს ფედერალური სარეზერვო სისტემის ორგანიზაციული მანდატი შედგება ხუთი აქტივობისგან:

- მონეტარული პოლიტიკის წარმართვა

- ფინანსური სისტემის სტაბილურობის ხელშეწყობა

- საბანკო სისტემის ზედამხედველობა და რეგულირება

- ეროვნული გადახდის სისტემის შეუფერხებელი ფუნქციონირების ხელშეწყობა

- სამომხმარებლო კრედიტისა და საზოგადოების განვითარების მარეგულირებელი კანონების და რეგულაციების შემუშავება და ადმინისტრირება.

დედააზრი

ეროვნული გადახდის სისტემები სასიცოცხლოდ მნიშვნელოვანია გლობალური ფინანსური სისტემის მთლიანობისათვის. ტექნოლოგიამ და გლობალიზაციამ ხელი შეუწყო სისტემების სწრაფ ზრდას მსოფლიოს ნებისმიერ წერტილში მდებარე მხარეებს შორის უნაღდო ელექტრონული გადარიცხვების დამუშავებისათვის.

ნებისმიერ ქვეყანაში გადახდის სისტემა შედგება მცირე რაოდენობის საცალო, დიდი ღირებულებისა და ფასიანი ქაღალდების ანგარიშსწორებისაგან სისტემები, რომლებიც დაკავშირებულია სხვა ქვეყნების სისტემებთან სხვადასხვა კავშირების პლატფორმებისა და კორესპონდენტების საშუალებით ურთიერთობები. რისკის აქტუალიზაცია, როგორიცაა ა მხარემ, რომელიც ვერ შეძლო დიდი ღირებულების გარიგება, აქვს პოტენციალი გავრცელდეს მთელ მსოფლიოში და ამით საფრთხე შეუქმნას სისტემის მთლიანობას, რაც გახდის საგადახდო სისტემას მთავარ პრიორიტეტად ცენტრალური ბანკებისთვის და ფინანსური საზოგადოების სხვა ძირითადი ინსტიტუტებისთვის.