სახაზინო შემოსავლის და საპროცენტო განაკვეთების გააზრება

ინვესტორების უმეტესობა ზრუნავს მომავალ საპროცენტო განაკვეთებზე, მაგრამ არა უმეტეს ობლიგაციების მფლობელებისა. თუ თქვენ განიხილავთ ობლიგაციების ან ობლიგაციების ფონდის ინვესტიციებს, თქვენ უნდა ჰკითხოთ საკუთარ თავს, როგორ ფიქრობთ, გაიზრდება სახაზინო შემოსავალი და საპროცენტო განაკვეთები მომავალში. თუ პასუხი არის დიახ, თქვენ ალბათ გსურთ თავი აარიდოთ მას გრძელვადიანი ვადიანობის ობლიგაციები ან მინიმუმ შეამცირეთ საშუალო ხანგრძლივობა შენი ბონდის ჰოლდინგებიან დაგეგმოთ მომდევნო ფასების შემცირება თქვენი ობლიგაციების შენახვისა და მისი შეგროვებით ნომინალური ღირებულება როდესაც ისინი მომწიფდებიან.

1:30

სახაზინო სარგებლის გაგება

სახაზინო შემოსავლების მრუდი

შეერთებულ შტატებში, ხაზინა სარგებელი მრუდი (ან ვადის სტრუქტურა) არის ყველა შიდა საპროცენტო განაკვეთის პირველი მამოძრავებელი და გლობალური განაკვეთების განსაზღვრის გავლენიანი ფაქტორი. ყველა სხვა შიდა ობლიგაციის კატეგორიის საპროცენტო განაკვეთი იზრდება და მცირდება ხაზინები, რომლებიც აშშ -ს მთავრობის მიერ გამოშვებული სავალო ფასიანი ქაღალდებია. ინვესტორების მოსაზიდად, ნებისმიერი ობლიგაცია ან

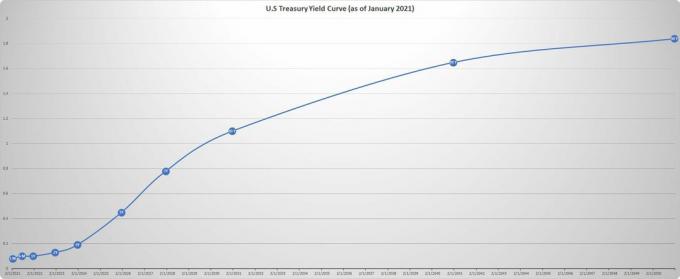

ვალის უზრუნველყოფა რომელიც შეიცავს უფრო დიდ რისკს ვიდრე მსგავსი სახაზინო ობლიგაცია უნდა უზრუნველყოს უფრო მაღალი მოსავალი. მაგალითად, 30 წლის იპოთეკური განაკვეთი ისტორიულად გადის 1% -დან 2% -მდე ზემოთ მოსავლიანობაზე 30 წლიანი ხაზინა ობლიგაციები. ქვემოთ მოცემულია სახაზინო შემოსავლების რეალური მრუდის გრაფიკი 2021 წლის 21 იანვრის მდგომარეობით. იგი ნორმალურად ითვლება, რადგან იგი დახრილია ზემოთ ჩაზნექილი ფერდობით, რადგან სესხის აღების პერიოდი, ან ობლიგაციების სიმწიფე, ვრცელდება მომავალზე:

განვიხილოთ ამ მრუდის სამი ელემენტი. პირველ რიგში, ის გვიჩვენებს ნომინალური საპროცენტო განაკვეთები. ინფლაცია გაანადგურებს მომავლის ღირებულებას კუპონი დოლარი და მთავარიდაფარვები; ის რეალური საპროცენტო განაკვეთი არის შემოსავალი ინფლაციის გამოქვითვის შემდეგ. მრუდი, შესაბამისად, აერთიანებს მოსალოდნელ ინფლაციას და რეალურ საპროცენტო განაკვეთებს.

მეორე, Ფედერალური რეზერვი პირდაპირ მანიპულირებს მხოლოდ მოკლევადიანი საპროცენტო განაკვეთით მრუდის დასაწყისში. Fed– ს აქვს სამი პოლიტიკის ინსტრუმენტი, მაგრამ მისი ყველაზე დიდი ჩაქუჩი არის ფედერალური სახსრების განაკვეთი, რომელიც მხოლოდ ერთდღიანია, ღამის კურსი.მესამე, დანარჩენი მრუდი განისაზღვრება აუქციონის პროცესში მიწოდებისა და მოთხოვნის მიხედვით.

დახვეწილი ინსტიტუციური მყიდველები აქვს მათი მოსავლის მოთხოვნები, რაც მათ მადასთან ერთად სახელმწიფო ობლიგაციები, განსაზღვრეთ როგორ აცხადებენ ტენდერს. იმის გამო, რომ ამ მყიდველებს აქვთ ინფორმირებული მოსაზრებები ინფლაციისა და საპროცენტო განაკვეთების შესახებ, ბევრი მიიჩნევს შემოსავალს მრუდი იყოს ბროლის ბურთი, რომელიც უკვე გვთავაზობს მომავალი ინტერესის საუკეთესო პროგნოზს განაკვეთები. თუ თქვენ გჯერათ ამის, თქვენ ასევე ივარაუდებთ, რომ მხოლოდ გაუთვალისწინებელი მოვლენები (მაგალითად, ინფლაციის გაუთვალისწინებელი ზრდა) გადააქვს შემოსავლების მრუდი მაღლა ან ქვევით.

გრძელვადიანი ტარიფები მიჰყვება მოკლე ტარიფებს

ტექნიკურად, სახაზინო შემოსავლების მრუდი შეიძლება შეიცვალოს სხვადასხვა გზით: ის შეიძლება გაიზარდოს ზემოთ ან ქვემოთ (პარალელური ცვლა), გახდი უფრო ბრტყელი ან უფრო მკვეთრი (გადახრა ფერდობზე), ან შუაში მეტნაკლებად დაკუნთული (ცვლილება გამრუდება).

შემდეგი დიაგრამა ადარებს 10 წლიანი სახაზინო კუპიურა სარგებელი (წითელი ხაზი) სახაზინო ვალდებულებების ორწლიან შემოსავალზე (მეწამული ხაზი) 1977 წლიდან 2016 წლამდე. ორ განაკვეთს შორის განაწილება, 10 წელი მინუს ორი წელი, (ლურჯი ხაზი) არის სიდიდის მარტივი საზომი:

ჩვენ შეგვიძლია გავაკეთოთ ორი დაკვირვება აქ. პირველი, ორი მაჩვენებელი გარკვეულწილად ერთად იწევს ზემოთ და ქვევით (კორელაცია ზემოხსენებული პერიოდისთვის არის დაახლოებით 88%). ამიტომ, პარალელური ძვრები ხშირია. მეორეც, მიუხედავად იმისა, რომ გრძელი ტარიფები მიმართულია მოკლე განაკვეთების მიმართ, ისინი ტენდენციურად ჩამორჩებიან მასშტაბებს.

უფრო კონკრეტულად, როდესაც იზრდება მოკლე განაკვეთები, 10-წლიან და ორწლიან სარგებელს შორის ინტერვალი იზრდება ვიწრო (სპრედის მრუდი ბრტყელდება) და როდესაც მოკლე განაკვეთები ეცემა, სპრედი ფართოვდება (მრუდი ხდება უფრო ციცაბო) კერძოდ, განაკვეთების ზრდა 1977 წლიდან 1981 წლამდე თან ახლდა მრუდის გაბრტყელება და ინვერსია (უარყოფითი გავრცელება); განაკვეთების შემცირებამ 1990 წლიდან 1993 წლამდე შექმნა სპრედის უფრო მკვეთრი მრუდი და; 2000 წლიდან 2003 წლის ბოლომდე განაკვეთების მკვეთრმა ვარდნამ ისტორიული სტანდარტებით თანაბრად მკვეთრი მრუდი წარმოშვა.

მიწოდება-მოთხოვნის ფენომენი

რა მოძრაობს მოსავლიანობის მრუდი მაღლა ან ქვევით? მოდით, ვაღიაროთ, რომ ჩვენ არ შეგვიძლია სამართლიანობის დაცვა კომპლექსური დინამიკის მიმართ კაპიტალის ნაკადები რომლებიც ურთიერთქმედებენ საბაზრო საპროცენტო განაკვეთების შესაქმნელად. მაგრამ ჩვენ შეგვიძლია გვახსოვდეს, რომ სახაზინო შემოსავლების მრუდი ასახავს აშშ-ს მთავრობის დავალიანების ღირებულებას და, შესაბამისად, საბოლოოდ არის მიწოდება-მოთხოვნის ფენომენი.

მიწოდებასთან დაკავშირებული ფაქტორები

მონეტარული პოლიტიკა

თუ ფედერალურ ფედერაციას სურს გაზარდოს კვების სახსრების განაკვეთი, ის უზრუნველყოფს უფრო მოკლევადიან პერიოდს ფასიანი ქაღალდები ში ღია ბაზრის ოპერაციები. მოკლევადიანი ფასიანი ქაღალდების მიწოდების ზრდა ზღუდავს მიმოქცევაში არსებულ ფულს, ვინაიდან მსესხებლები ფულს აძლევენ Fed- ს. თავის მხრივ, ეს შემცირება ფულის მიწოდება ზრდის მოკლევადიან საპროცენტო განაკვეთს, ვინაიდან მსესხებლებისთვის ნაკლები თანხაა მიმოქცევაში (კრედიტი). მოკლევადიანი ფასიანი ქაღალდების მიწოდების გაზრდით, Fed იწყებს მრუდის მარცხენა ბოლომდე და ახლომდებარე მოკლევადიანი შემოსავლები სწრაფად ჩქარდება დაბლოკვის ეტაპზე.

შეგვიძლია ვიწინასწარმეტყველოთ სამომავლო მოკლევადიანი განაკვეთები? ისე, მოლოდინის თეორია ამბობს, რომ გრძელვადიანი განაკვეთები გულისხმობს მომავალი მოკლევადიანი განაკვეთების პროგნოზირებას. მაგრამ თუ გავითვალისწინებთ დროთა განმავლობაში ბაზრებზე დაფიქსირებულ მოსავლიანობის რეალურ მრუდებს, სამწუხაროდ, სუფთა სახით ეს თეორია არ არის კარგად შესრულებული: საპროცენტო განაკვეთები ხშირად უცვლელი რჩება ნორმალური (აღმავალი ფერდობზე) შემოსავლიანობის დროს მრუდი ალბათ ამის საუკეთესო ახსნა ის არის, რომ რადგანაც უფრო გრძელი ობლიგაცია მოითხოვს თქვენ გაუძლოთ უფრო დიდი საპროცენტო განაკვეთის გაურკვევლობას, ორწლიანი ობლიგაცია შეიცავს დამატებით სარგებელს. თუ ამ თვალსაზრისით შევხედავთ შემოსავლის მრუდს, ორწლიანი შემოსავალი შეიცავს ორ ელემენტს: მომავალი მოკლევადიანი განაკვეთის პროგნოზირება დამატებით შემოსავალს (მაგ. რისკის პრემია) გაურკვევლობისთვის. ასე რომ, ჩვენ შეგვიძლია ვთქვათ, რომ მიუხედავად იმისა, რომ მკვეთრად დახრილი მოსავლიანობის მრუდი ასახავს მოკლევადიანი განაკვეთის ზრდას, ნაზად აღმავალი მრუდი, მეორეს მხრივ ხელით, არ ასახავს ცვლილებას მოკლევადიან განაკვეთში-აღმავალი ფერდობი განპირობებულია მხოლოდ დამატებითი შემოსავლით, რომელიც დაკავშირებულია გაურკვევლობასთანვადიანი ობლიგაციები.

იმის გამო, რომ Fed- ის ყურება არის პროფესიონალური სპორტი, საკმარისი არ არის დაველოდოთ კვების სახსრების განაკვეთის რეალურ ცვლილებას, რადგან მხოლოდ სიურპრიზები ითვლება. თქვენთვის მნიშვნელოვანია, როგორც ობლიგაციების ინვესტორი, შეეცადოთ იყოთ ერთი საფეხურით წინ, დაელოდოთ და არა დააკვირდეთ მის ცვლილებებს. მსოფლიოს ბაზრის მონაწილეები ყურადღებით აკვირდებიან Fed– ის თითოეული განცხადების ფორმულირებას (და Fed– ის გუბერნატორების გამოსვლებს) ენერგიული მცდელობით გაერკვნენ მომავალი ზრახვები.

Ფისკალური პოლიტიკა

როდესაც აშშ -ს მთავრობა მართავს ა დეფიციტი, ის სესხულობს ფულს ინსტიტუციონალურ სახაზინო ვალდებულებების გაცემის გზით კრედიტორები. რაც უფრო მეტს ისესხებს მთავრობა, მით უფრო მეტი ვალის მიწოდება აქვს მას. რაღაც მომენტში, როდესაც იზრდება სესხები, აშშ -ს მთავრობამ უნდა გაზარდოს საპროცენტო განაკვეთი, რათა გამოიწვიოს შემდგომი დაკრედიტება.

თუმცა, უცხოელი გამსესხებლები ყოველთვის სიამოვნებით იკავებენ ობლიგაციებს აშშ -ს მთავრობაში: სახაზინო ძალზე მაღალია თხევადი და აშშ არასოდეს ნაგულისხმევი დიდი მასშტაბით (ეს მართლაც ახლოვდებოდა 1995 წლის ბოლოს, მაგრამ რობერტ რუბინმა, ხაზინის მდივანი იმ დროს, მან თავი აარიდა საფრთხეს და უწოდა სახაზინო დეფოლტს "წარმოუდგენელი - რაღაც ბირთვული ომის მსგავსი").მიუხედავად ამისა, უცხოელ კრედიტორებს შეუძლიათ ადვილად მიმართონ ალტერნატივებს, როგორიცაა ევრო ობლიგაციები და, შესაბამისად, მათ შეუძლიათ მოითხოვონ უფრო მაღალი საპროცენტო განაკვეთი, თუ აშშ ცდილობს მიაწოდოს თავისი დავალიანება.

მოთხოვნასთან დაკავშირებული ფაქტორები

ინფლაცია

თუ ვივარაუდებთ, რომ აშშ -ის სესხის მსესხებლები ელიან მოცემულ რეალურ შემოსავალს, მაშინ მოსალოდნელი ინფლაციის ზრდა გაზრდის ნომინალური საპროცენტო განაკვეთი ( ნომინალური მოსავალი = რეალური შემოსავალი + ინფლაცია). ინფლაცია ასევე განმარტავს, თუ რატომ მოძრაობს მოკლევადიანი განაკვეთები უფრო სწრაფად, ვიდრე გრძელვადიანი განაკვეთები: როდესაც Fed ზრდის მოკლევადიან განაკვეთებს, იზრდება გრძელვადიანი განაკვეთები, რაც ასახავს მომავალში უფრო მაღალი მოკლევადიანი მოლოდინს განაკვეთები; თუმცა, ეს ზრდა შემსუბუქებულია დაბალი ინფლაციური მოლოდინებით, რადგან მაღალი მოკლევადიანი განაკვეთებიც უფრო დაბალზე მეტყველებს ინფლაცია (როდესაც Fed ყიდის/აწვდის უფრო მოკლევადიან ხაზინებს, ის აგროვებს ფულს და ამკაცრებს ფულის მიწოდებას):

დაფინანსებული სახსრების ზრდა (მოკლევადიანი) მიდრეკილია მრუდის გაბრტყელებისა, რადგან შემოსავლის მრუდი ასახავს ნომინალურ საპროცენტო განაკვეთებს: უმაღლესი ნომინალური = უფრო მაღალი რეალური საპროცენტო განაკვეთი + დაბალი ინფლაცია.

ფუნდამენტური ეკონომიკა

ფაქტორები, რომლებიც ქმნიან მოთხოვნას სახაზინო ხაზზე, მოიცავს ეკონომიკური ზრდა, კონკურენტუნარიანი ვალუტადა ჰეჯირება შესაძლებლობები. უბრალოდ დაიმახსოვრე: ყველაფერი, რაც ზრდის მოთხოვნას სახაზინო ვალდებულებების გრძელვადიან პერსპექტივაზე, ახდენს ქვევით ზეწოლას საპროცენტო განაკვეთებზე (უფრო მაღალი მოთხოვნა = უფრო მაღალი ფასი = დაბალი შემოსავალი ან საპროცენტო განაკვეთი) და ობლიგაციებზე ნაკლები მოთხოვნა ახდენს ზეწოლას საპროცენტო განაკვეთებზე.

აშშ -ს უფრო ძლიერი ეკონომიკა ცდილობს კორპორატიული (კერძო) ვალი უფრო მიმზიდველი გახადოს ვიდრე სახელმწიფო ვალი, ამცირებს მოთხოვნას აშშ -ს ვალებზე და გაზრდის განაკვეთებს. სუსტი ეკონომიკა, მეორეს მხრივ, ხელს უწყობს "ხარისხისკენ ფრენას", ზრდის მოთხოვნას ხაზინებზე, რაც ქმნის დაბალ შემოსავალს. ზოგჯერ ვარაუდობენ, რომ ძლიერი ეკონომიკა ავტომატურად აიძულებს Fed– ს გაზარდოს მოკლევადიანი განაკვეთები, მაგრამ არა აუცილებლად. მხოლოდ მაშინ, როდესაც ზრდა ითარგმნება ან გადახურდება უფრო მაღალ ფასებში, სავარაუდოა, რომ Fed გაზრდის განაკვეთებს.

გლობალურ ეკონომიკაში სახაზინო ობლიგაციები კონკურენციას უწევს სხვა ქვეყნების ვალებს. გლობალურ სცენაზე ხაზინები წარმოადგენს ინვესტიციას როგორც აშშ -ს რეალურ საპროცენტო განაკვეთებში, ასევე აშშ -ში დოლარი. ის ევრო არის განსაკუთრებით მნიშვნელოვანი ალტერნატივა: 2003 წლის უმეტესობისთვის ევროპის ცენტრალური ბანკი მისი მოკლევადიანი განაკვეთი 2%-ით იყო განპირობებული, რაც უფრო მიმზიდველი იყო ვიდრე 1%-იანი დაფინანსებული განაკვეთი.

დაბოლოს, ხაზინა დიდ როლს თამაშობს ბაზრის მონაწილეების ჰეჯირების საქმიანობაში. საპროცენტო განაკვეთების ვარდნის გარემოში, ბევრი მფლობელი იპოთეკური მხარდაჭერის ფასიანი ქაღალდებიმაგალითად, უკვე ჰეჯირების მათი წინასწარი გადახდის რისკი გრძელვადიანი ხაზინის შეძენით.ამ ჰეჯირების შესყიდვებს შეუძლიათ დიდი როლი შეასრულონ მოთხოვნაში, რაც ხელს უწყობს დაბალი განაკვეთების შენარჩუნებას, მაგრამ შეშფოთებულია იმაში, რომ მათ შეუძლიათ წვლილი შეიტანონ არასტაბილურობაში.

დედააზრი

ჩვენ გავაშუქეთ საპროცენტო განაკვეთების მოძრაობასთან დაკავშირებული რამდენიმე ძირითადი ტრადიციული ფაქტორი. მიწოდების მხარეს, მონეტარული პოლიტიკა განსაზღვრავს, თუ რამდენი ინერგება სახელმწიფო ვალი და ფული ეკონომიკაში. მოთხოვნის მხრივ, ინფლაციის მოლოდინი არის მთავარი ფაქტორი.

თუმცა, ჩვენ ასევე განვიხილეთ სხვა მნიშვნელოვანი გავლენა საპროცენტო განაკვეთებზე, მათ შორის ფისკალური პოლიტიკა (ანუ, რამდენი სჭირდება მთავრობას სესხის აღებისთვის?) და სხვა მოთხოვნასთან დაკავშირებული ფაქტორები, როგორიცაა ეკონომიკური ზრდა და კონკურენტუნარიანი ვალუტა.

აქ მოცემულია საპროცენტო განაკვეთებზე გავლენის ფაქტორების შეჯამება:

| მიწოდებასთან დაკავშირებული | |||

|---|---|---|---|

| ძირითადი ფაქტორი | ძირითადი მეტრიკა (ები) | Მაგალითად: | ითარგმნება: |

| მონეტარული პოლიტიკა | ფედერალური ფონდების განაკვეთი | უმაღლესი მოკლევადიანი ფედერალური სახსრების განაკვეთი (მიიღწევა მოკლევადიანი ფასიანი ქაღალდების მიწოდების გაზრდით ან ფულის მასის „გამკაცრებით“) ... | ... მოკლევადიანი განაკვეთების ზრდა და, უფრო მცირე ზომით, გრძელვადიანი განაკვეთების ზრდა. |

| Ფისკალური პოლიტიკა | Ბიუჯეტის დეფიციტი | უფრო დიდი დეფიციტი მოითხოვს ობლიგაციების უფრო დიდ მიწოდებას (სახელმწიფო სესხის აღება) ... | ... აღმავალი ზეწოლა ყველა კურსზე, განსაკუთრებით გრძელ ობლიგაციებზე. |

| მოთხოვნასთან დაკავშირებული | |||

|---|---|---|---|

| ძირითადი ფაქტორი | ძირითადი მეტრიკა (ები) | Მაგალითად: | ითარგმნება: |

| ინფლაცია | სამომხმარებლო ფასების ინდექსი (CPI) ან მწარმოებლის ფასების ინდექსი (PPI) | მაღალი ინფლაცია პირდაპირ ითარგმნება ... | ... უმაღლესი ნომინალური საპროცენტო განაკვეთი. |

| ფუნდამენტური მოთხოვნა | აშშ -ს სახელმწიფო ვალის საგარეო და საშინაო გამოყენება | უფრო მიმზიდველი ევროპული ობლიგაციები ... | ... აღმავალი ზეწოლა სახელმწიფო ობლიგაციებზე (ანუ კონკურენტუნარიანობა). |