დღევანდელი იპოთეკური განაკვეთები და ტენდენციები

30 – წლიანი ფიქსირებული საპროცენტო სესხების ეროვნულმა მაჩვენებლებმა პარასკევს აჩვენა შესამჩნევი ვარდნა, რამაც ისინი ყველაზე დაბალ დონეზე მიიყვანა ხსოვნის დღემდე. იმავდროულად, 15-წლიანმა ფიქსირებულმა და 30-წლიანმა ჯუმბოს საშუალო მაჩვენებლებმა დაადგინეს ახალი 45-დღიანი დაბალი მაჩვენებლები.

| კრედიტორების საუკეთესო განაკვეთების ეროვნული საშუალო მაჩვენებლები | ||

|---|---|---|

| სესხის ტიპი | Შესყიდვა | რეფინანსირება |

| 30 წლიანი დაფიქსირდა | 3.07% | 3.26% |

| FHA 30 წლიანი დაფიქსირდა | 2.90% | 3.06% |

| ჯუმბო 30 წლიანი დაფიქსირდა | 3.25% | 3.52% |

| 15 წლიანი დაფიქსირდა | 2.29% | 2.54% |

| 5/1 ARM | 2.77% | 2.98% |

დღევანდელი ეროვნული იპოთეკური განაკვეთი საშუალო

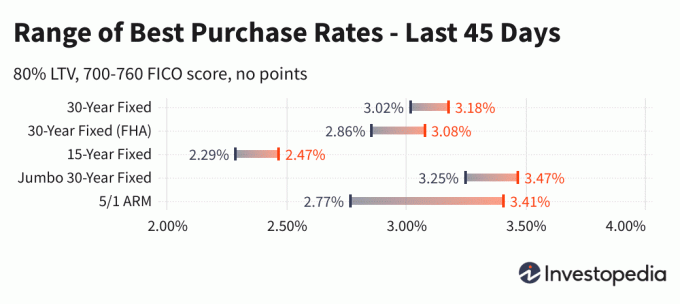

30-წლიანი ჩვეულებრივი იპოთეკური სესხების საშუალო განაკვეთები პარასკევს დაეცა ექვსი საბაზისო პუნქტით და მიაღწია მათ 3.07%-მდე. ეს არის მათი საუკეთესო მაჩვენებელი 26 მაისის შემდეგ და არ არის შორს მათი ბოლო 45 დღის 3.02% –იანი მაჩვენებელიდან.

განაკვეთები ასევე დაბალი იყო 15 წლიან ფიქსირებულ და 30 წლიან ჯუმბო სესხებზე, დაეცა ახალ 45 დღიან დაბალ ნიშნულზე 2.29% და 3.25%, შესაბამისად.

რეფინანსირების სესხების საშუალო მაჩვენებლები 16 -დან 27 საბაზისო პუნქტით აღემატებოდა ახალ შესყიდვებს ფიქსირებული საპროცენტო სესხები, ხოლო 5/1 ARM- ის რეფინანსირება ახორციელებდა 21-პუნქტიანი პრემია შესყიდვის ახალ განაკვეთებზე გუშინ.

Მნიშვნელოვანი:

ტარიფები, რომლებსაც აქ ხედავთ, საერთოდ არ შეედრება პირდაპირ რეკლამირებულ ტიზერულ მაჩვენებლებს, ვინაიდან ეს ტარიფები ალუბლის მიხედვით არის ყველაზე მიმზიდველი. ისინი შეიძლება მოიცავდეს ქულების წინასწარ გადახდას, ან შეიძლება შეირჩეს ჰიპოთეტური მსესხებლის საფუძველზე ულტრა მაღალი საკრედიტო ანგარიშით ან აიღონ ჩვეულებრივზე მცირე ზომის სესხი სახლის ღირებულების გათვალისწინებით.

| კრედიტორების საუკეთესო განაკვეთების ეროვნული საშუალო მაჩვენებლები - ახალი შესყიდვები | ||

|---|---|---|

| სესხის ტიპი | ახალი შესყიდვა | ყოველდღიური ცვლილება |

| 30 წლიანი დაფიქსირდა | 3.07% | -0.06 |

| FHA 30 წლიანი დაფიქსირდა | 2.90% | -0.07 |

| VA 30 წლიანი დაფიქსირდა | 2.92% | -0.08 |

| ჯუმბო 30 წლიანი დაფიქსირდა | 3.25% | -0.01 |

| 20 წლიანი დაფიქსირდა | 2.87% | -0.05 |

| 15 წლიანი დაფიქსირდა | 2.29% | -0.04 |

| ჯუმბო 15 წლიანი დაფიქსირდა | 2.87% | -0.03 |

| 10 წლიანი დაფიქსირდა | 2.15% | -0.03 |

| 10/1 ARM | 2.74% | -0.09 |

| 10/6 ARM | 3.31% | -0.01 |

| 7/1 ARM | 3.15% | -0.21 |

| ჯუმბო 7/1 ARM | 2.19% | -0.04 |

| 7/6 ARM | 2.65% | -0.27 |

| ჯუმბო 7/6 ARM | 2.51% | არანაირი ცვლილება |

| 5/1 ARM | 2.77% | -0.14 |

| ჯუმბო 5/1 ARM | 2.07% | -0.12 |

| 5/6 ARM | 3.13% | -0.04 |

| ჯუმბო 5/6 ARM | 2.44% | არანაირი ცვლილება |

| კრედიტორების საუკეთესო განაკვეთების ეროვნული საშუალო მაჩვენებლები - რეფინანსირება | ||

|---|---|---|

| სესხის ტიპი | რეფინანსირება | ყოველდღიური ცვლილება |

| 30 წლიანი დაფიქსირდა | 3.26% | -0.05 |

| FHA 30 წლიანი დაფიქსირდა | 3.06% | -0.09 |

| VA 30 წლიანი დაფიქსირდა | 3.14% | -0.10 |

| ჯუმბო 30 წლიანი დაფიქსირდა | 3.52% | -0.03 |

| 20 წლიანი დაფიქსირდა | 3.13% | -0.07 |

| 15 წლიანი დაფიქსირდა | 2.54% | -0.02 |

| ჯუმბო 15 წლიანი დაფიქსირდა | 3.05% | -0.06 |

| 10 წლიანი დაფიქსირდა | 2.40% | -0.05 |

| 10/1 ARM | 2.98% | -0.06 |

| 10/6 ARM | 4.25% | -0.08 |

| 7/1 ARM | 3.70% | -0.25 |

| ჯუმბო 7/1 ARM | 2.59% | +0.02 |

| 7/6 ARM | 3.59% | +0.03 |

| ჯუმბო 7/6 ARM | 2.77% | არანაირი ცვლილება |

| 5/1 ARM | 2.98% | -0.01 |

| ჯუმბო 5/1 ARM | 2.34% | -0.07 |

| 5/6 ARM | 4.22% | -0.07 |

| ჯუმბო 5/6 ARM | 2.71% | არანაირი ცვლილება |

ყველაზე დაბალი იპოთეკური განაკვეთი სახელმწიფოს მიხედვით

ყველაზე დაბალი იპოთეკური განაკვეთები განსხვავდება იმისდა მიხედვით, თუ სად წარმოიშობა წარმოშობა. იპოთეკური განაკვეთები შეიძლება გავლენა იქონიოს სახელმწიფო დონეზე საკრედიტო ქულის, იპოთეკური სესხის საშუალო ვადისა და ზომის, ასევე ინდივიდუალური კრედიტორების რისკების მართვის სხვადასხვა სტრატეგიაზე.

ეს განაკვეთები იკითხება უშუალოდ 200 -ზე მეტი წამყვანი კრედიტორისგან.

რა იწვევს იპოთეკური განაკვეთების ზრდას ან დაცემას?

იპოთეკური განაკვეთები განისაზღვრება მაკროეკონომიკური და ინდუსტრიული ფაქტორების კომპლექსური ურთიერთქმედებით, როგორიცაა ობლიგაციების ბაზრის დონე და მიმართულება, სახაზინო სახსრების 10 წლიანი შემოსავლების ჩათვლით; ფედერალური რეზერვის ამჟამინდელი მონეტარული პოლიტიკა, განსაკუთრებით ის ეხება სახელმწიფოს მიერ დაფინანსებული იპოთეკური სესხების დაფინანსებას; კრედიტორებსა და სესხებს შორის კონკურენცია. ვინაიდან რყევები შეიძლება გამოწვეული იყოს ერთდროულად ამ რიცხვებით, ზოგადად ძნელია ცვლილების მიკუთვნება რომელიმე ფაქტორს.

მაკროეკონომიკურმა ფაქტორებმა იპოთეკური ბაზარი შედარებით დაბალი შეინარჩუნა ბოლო ორი თვის განმავლობაში. ამ ფაქტორებს შორისაა ფედერალური რეზერვის 28 აპრილის მითითება ფენი მეისა და ფრედი მაკზე, რომ გააგრძელონ მთავრობის მიერ დაფინანსებული იპოთეკური სესხების ყიდვა მათი ამჟამინდელი მოცულობით. მიუხედავად იმისა, რომ იყო სპეკულაცია იმის შესახებ, ურჩევს თუ არა ფედერალური ფედერაცია იპოთეკური სესხების უკან დახევას, მან გამოაცხადა კურსის გაგრძელება. Fed– ის შემდეგი მითითებები გამოცხადდება 16 ივნისს.

მეთოდოლოგია

ზემოთ მოყვანილი ეროვნული საშუალო მაჩვენებლები გამოითვლება ყველაზე დაბალი განაკვეთის საფუძველზე, რომელიც შემოთავაზებულია 200 -ზე მეტი ქვეყნის წამყვანი კრედიტორების მიერ, იმ პირობით, რომ სესხის ღირებულების თანაფარდობა (LTV) 80% და განმცხადებელი FICO საკრედიტო ანგარიშით 700-760 დიაპაზონში. შედეგად მიღებული ტარიფები არის ის, რასაც კლიენტები უნდა ელოდონ, როდესაც მიიღებენ კრედიტორების რეალურ შეთავაზებებს მათი კვალიფიკაციის საფუძველზე, რაც შეიძლება განსხვავდებოდეს რეკლამირებული ტიზერის განაკვეთებისგან.

ჩვენი საუკეთესო სახელმწიფო ტარიფების რუქაზე, ყველაზე დაბალი განაკვეთი, რომელიც ამჟამად გამოკითხულმა კრედიტორებმა შემოგვთავაზეს ამ სახელმწიფოში, არის 80% LTV- ის იგივე პარამეტრების გათვალისწინებით და საკრედიტო ანგარიშით 700-760.