ურთიერთდახმარების ფონდის მუშაობის ანალიზი

არსებობს მრავალი მიმზიდველი ურთიერთდახმარების ფონდები და ფონდის მენეჯერები რომლებიც ძალიან კარგად მუშაობდნენ როგორც გრძელვადიან, ისე მოკლევადიან პერსპექტივაში. ზოგჯერ, შესრულება შეიძლება მიეკუთვნებოდეს ერთობლივი ფონდის მენეჯერის საფონდო ამონაწერის მაღალ შესაძლებლობებს და/ან აქტივების გამოყოფა გადაწყვეტილებები. ამ სტატიაში ჩვენ შევაჯამებთ როგორ გავაანალიზოთ ურთიერთდახმარების ფონდის პორტფოლიო და დავადგინოთ არსებობს თუ არა კონკრეტული შესრულების დრაივერი.

პორტფელის ანალიზი

ყველა ურთიერთდახმარების ფონდს აქვს გამოცხადებული საინვესტიციო მანდატი, რომელიც განსაზღვრავს ინვესტირებას განახორციელებს ფონდი მსხვილ კომპანიებში თუ მცირე კომპანიებში და გამოჩნდება თუ არა ეს კომპანიები ზრდა ან ღირებულება მახასიათებლები. ვარაუდობენ, რომ ერთობლივი ფონდის მენეჯერი დაიცავს აღნიშნულს საინვესტიციო მიზანი. ეს კარგი დასაწყისია ფონდის კონკრეტული საინვესტიციო მანდატის გასაგებად, მაგრამ უფრო მეტი დაფინანსების მიღწევაა, რაც შეიძლება გამოვლინდეს მხოლოდ ფონდის ცოტა ღრმად ჩაღრმავებით პორტფოლიო დროთა განმავლობაში.

სექტორის წონა

ზოგჯერ ფონდის მენეჯერები მიდრეკილნი იქნებიან გარკვეული მიმართულებით სექტორები ან იმიტომ, რომ მათ აქვთ უფრო ღრმა გამოცდილება ამ სექტორებში, ან ის მახასიათებლები, რასაც ისინი ეძებენ კომპანიებში აიძულებენ მათ გარკვეულ ინდუსტრიებში. კონკრეტულ სექტორზე დამოკიდებულებამ შეიძლება მენეჯერს შეზღუდული შესაძლებლობები დაუტოვოს, თუ მათ არ გააფართოეს თავიანთი საინვესტიციო ქსელი.

ფონდის სექტორის წონის დასადგენად, ჩვენ უნდა გამოვიყენოთ ანალიტიკური პროგრამული უზრუნველყოფა ან წყაროები, როგორიცაა Yahoo ან MSN. მიუხედავად იმისა, თუ როგორ მოიპოვება ინფორმაცია, ინვესტორმა უნდა შეადაროს ფონდი მის შესაბამის ინდექსებს განსაზღვროს სად გაიზარდა ან შემცირდა ფონდის მენეჯერმა მათი გამოყოფა კონკრეტულ სექტორებთან შედარებით ინდექსი. ეს ანალიზი ნათელს მოჰფენს მენეჯერის გადაჭარბებულ/დაბალ ექსპოზიციას კონკრეტულ ინდექსებზე (შედარებით ინდექსი) ფონდის მენეჯერის ტენდენციებისა თუ მუშაობის შესახებ დამატებითი ინფორმაციის მისაღებად მძღოლები.

ანალიზი შეიძლება იყოს ისეთივე მარტივი, როგორც ფონდისა და შესაბამისი ინდექსების ჩამონათვალი სექტორების მიხედვით. მაგალითად, ა დიდი ქუდი მენეჯერი, სექტორის დამოკიდებულების განსაზღვრის უმარტივესი გზაა ფონდის განთავსება სექტორის რღვევა ორივეს გვერდით S&P 500/Citigroup ზრდის ინდექსი და S&P 500/Citigroup ღირებულების ინდექსი. ორივე ეს ინდექსი აჩვენებს უნიკალურ სექტორულ ავარიას, რადგან გარკვეული სექტორები რეგულარულად მიეკუთვნება ღირებულების კატეგორიას, ზოგი კი ზრდის კატეგორიას. ტექნოლოგიას, რომელიც უფრო მეტად ცნობილია როგორც ზრდის სექტორი, ექნება უფრო მაღალი წონა S & P/Citigroup ზრდის ინდექსში, ვიდრე S&P 500/Citigroup ღირებულების ინდექსში. მეორეს მხრივ, ინდუსტრიალებს, რომლებიც ცნობილია როგორც ღირებულების სექტორი, ექნებათ უფრო მაღალი წონა S&P 500/Citigroup ღირებულების ინდექსში, ვიდრე S&P 500/Citigroup ზრდის ინდექსში. ფონდის შედარება ამ ორი ინდექსის დარგობრივ დაშლასთან ერთად მიანიშნებს თუ არა ფონდი შეესაბამება მის მითითებულ მანდატს და ავლენს კონკრეტულ კონკრეტულ სახსრებს სექტორი.

ამ ანალიზის გასაღები არის მისი შესრულება როგორც მიმდინარე, ასევე ისტორიულ მონაცემებზე, რათა დადგინდეს ფონდის მენეჯერის ნებისმიერი ტენდენცია.

ატრიბუციის ანალიზი

არიან ფონდის მენეჯერები, რომლებიც აცხადებენ, რომ აქვთ ზემოდან ქვემოთ მიდგომა და სხვები, რომლებიც აცხადებენ, რომ აქვთ ქვემოდან ზემოთ საფონდო კრეფის მიდგომა. ზემოდან ქვემოთ მიუთითებს, რომ ფონდის მენეჯერი აფასებს ეკონომიკურ გარემოს გლობალური იდენტიფიცირებისთვის ტენდენციებიდა შემდეგ განსაზღვრავს რომელი რეგიონები ან სექტორები ისარგებლებენ ამ ტენდენციებით. ფონდის მენეჯერი ეძებს კონკრეტულ კომპანიებს იმ რეგიონებში ან სექტორებში, რომლებიც მიმზიდველია.

მეორეს მხრივ, ქვემოდან ზემოთ მიდგომა უმეტესწილად იგნორირებას უკეთებს, მაკროეკონომიკური ფაქტორები, როდესაც ეძებთ კომპანიებს ინვესტიციისთვის. მენეჯერი, რომელიც იყენებს მეთოდოლოგიას ქვემოდან ზემოთ, გაფილტრავს კომპანიების მთელ სამყაროს გარკვეული კრიტერიუმების საფუძველზე, მაგ შეფასება, შემოსავალი, ზომა, ზრდა ან ამ ტიპის ფაქტორების მრავალფეროვანი კომბინაცია. შემდეგ ისინი მკაცრად ასრულებენ საგულდაგულოდ იმ კომპანიებზე, რომლებიც გადიან ფილტრაციის პროცესის თითოეულ ფაზას.

იმისათვის, რომ დადგინდეს თუ არა ფონდის მენეჯერი რეალურად უმატებს რაიმე ღირებულებას საქმიანობას აქტივების განაწილების ან საფონდო კრეფის საფუძველზე, ინვესტორმა უნდა შეავსოს ატრიბუციის ანალიზი რომელიც განსაზღვრავს ფონდის მუშაობას, რომელიც განპირობებულია აქტივების გამოყოფით და აქციების შერჩევით გამოწვეული შესრულებით. მაგალითად, ატრიბუციის ანალიზმა შეიძლება გამოავლინოს, რომ მენეჯერმა არასწორი ფსონი დადო სექტორებზე, მაგრამ აირჩია საუკეთესო აქციები თითოეულ სექტორში. ამ მაგალითის გამოყენებით, ამ მენეჯერს უნდა ჰქონდეს მიდგომა ქვემოდან ზემოთ. თუ მენეჯერის მანდატი აღწერს ზემოდან ქვემოთ მეთოდოლოგიას, ეს შეიძლება იყოს შეშფოთების მიზეზი, რადგან აღმოვაჩინეთ, რომ ფონდის მენეჯერმა ცუდად შეასრულა აქტივების განაწილება (ზემოდან ქვემოთ).

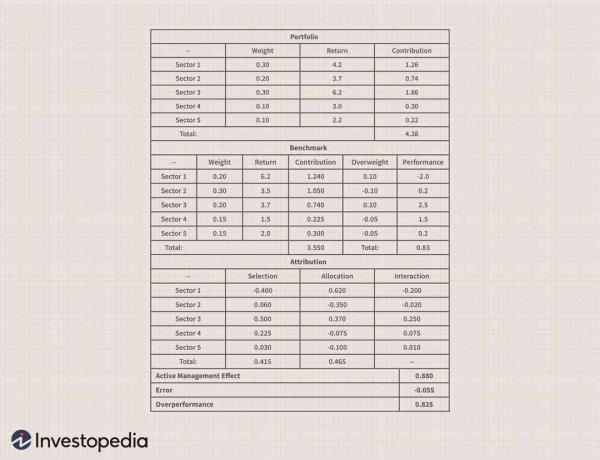

მოდით შევხედოთ ხუთი სექტორის პორტფელს, როგორც მაგალითს:

ქვემოთ მოცემულ ცხრილებში ჩვენ ვადარებთ ურთიერთდახმარების ფონდის პორტფელს მის შესაბამისთან საორიენტაციო ნიშანი და დაადგინეთ, თუ რამდენად მიეკუთვნება პორტფელის საქმიანობა აქტივების განაწილებას (სექტორების წონებს) და რამდენს მიეკუთვნება უმაღლესი საფონდო კრეფა.

პირველ დიაგრამაში ჩვენ ვხედავთ სექტორის წონას ფონდის პორტფელისთვის თითოეული ხუთი სექტორისთვის. ამ დიაგრამის მეორე სვეტი გვიჩვენებს დაბრუნების თითოეული პორტალი ამ პორტფელის ფარგლებში და მესამე სვეტი ითვლის თითოეული სექტორის წვლილს ფონდში მთლიანი დაბრუნება (წონა x დაბრუნება).

Ნაბიჯი 1: განსაზღვრეთ სექტორის წონა როგორც ფონდისთვის, ასევე ინდექსისთვის.

ნაბიჯი 2: გამოთვალეთ თითოეული სექტორის წვლილი ფონდში სექტორის წონის გამრავლებით სექტორის შემოსავალზე. გაიმეორეთ ინდექსისთვის.

ნაბიჯი 3: გამოთვალეთ დაბრუნების კოეფიციენტი ფონდისათვის თითოეული სექტორის წვლილის ერთად დამატებით. გაიმეორეთ ინდექსისთვის. ამ შემთხვევაში, ფონდს ჰქონდა ანაზღაურება 4.38%პერიოდისთვის. მეორე დიაგრამა აჩვენებს იგივე გამოთვლებს შესაბამისი ნიშნულისთვის. ჩვენ ვნახეთ, რომ საორიენტაციო ნიშნულის მთლიანი ანაზღაურება იყო 3.55% და რომ ფონდმა გადააჭარბა ნიშნულს 0.83% -ით.

ნაბიჯი 4: გამოთვალეთ ჭარბი წონა თანხა თითოეული სექტორისთვის ინდექსის წონის გამოკლებით ფონდის მასიდან თითოეული სექტორისთვის.

ნაბიჯი 5: გამოთვალეთ შესრულება თითოეული სექტორისთვის შემოსავლის ინდექსის გამოკლებით, თითოეული სექტორისთვის დაფინანსებული შემოსავლიდან. გაითვალისწინეთ, რომ ფონდს ჰქონდა 30% წონა 1 სექტორთან, ხოლო ნიშნულს მხოლოდ 20%. როგორც ასეთი, ფონდის მენეჯერმა ამ სექტორზე მეტი გამოიყო ვარაუდით აჯობებს. ჩვენ ვხედავთ, რომ ფონდის ფარგლებში 4.2% –იანი შემოსავალი იყო 2% –ით ნაკლები, ვიდრე იგივე სექტორის ანაზღაურება ნიშნულის ფარგლებში. ახლა ეს შეიძლება ცოტა რთული აღმოჩნდეს: ფონდის მენეჯერმა გააკეთა სწორი არჩევანი 1 სექტორზე გამოყოფისთვის, რადგან საორიენტაციო სექტორის სექტორს ჰქონდა ანაზღაურება 6,2%, ყველაზე მაღალი ხუთივე სექტორში. თუმცა, უსაფრთხოების შერჩევა სექტორის შიგნით არ იყო ძალიან კარგი და, შესაბამისად, ფონდს ჰქონდა მხოლოდ 4.2% შემოსავალი.

ნაბიჯი 6: გამოთვალეთ შერჩევის ატრიბუცია საორიენტაციო წონის გამრავლებით შესრულების სხვაობასთან.

ნაბიჯი 7: გამოთვალეთ განაწილების ატრიბუცია თითოეული სექტორისთვის ინდექსის ანაზღაურების გამრავლებით ჭარბი წონის ოდენობით.

ნაბიჯი 8: გამოთვალეთ ურთიერთქმედება ჭარბი წონის სვეტის შესრულების სვეტზე გამრავლებით.

მესამე დიაგრამა გვიჩვენებს გამოყოფის და უსაფრთხოების შერჩევის წვლილის გამოთვლას. ამ მაგალითში, მენეჯერის წვლილი ჭარბი წონის 1 სექტორის მუშაობაში იყო 0.62%, მაგრამ მენეჯერმა შეასრულა ცუდი სამუშაო უსაფრთხოების შერჩევაში, რამაც გამოიწვია წვლილი -0.4%.

ბოლო ცხრილი გვიჩვენებს აქტიური მენეჯმენტი დადებითი 0.88% მინუს -0.055 -ის აუხსნელი ნაწილი, რის შედეგადაც აქტიური მენეჯმენტის წვლილი 0.825%.

როგორც ხედავთ, ეს ინფორმაცია ძალიან სასარგებლოა იმის დასადგენად, მართავს თუ არა მენეჯერი საქმიანობას აქტივების განაწილების (ზემოდან ქვემოთ) თუ უსაფრთხოების შერჩევის (ქვემოდან ზემოთ) ანალიზის საშუალებით. ამ ანალიზის შედეგები უნდა შევადაროთ ფონდის გამოცხადებულ მანდატს და ფონდის მენეჯერის პროცესს.

დედააზრი

ბევრი სხვა ფაქტორია გასათვალისწინებელი ურთიერთდახმარების ფონდის პორტფელის გაანალიზებისას. ფონდის სექტორული წონისა და ფონდის მენეჯერის მახასიათებლების გაანალიზებით, ინვესტორს შეუძლია უკეთესი გააცნობიეროს ფონდის ისტორიული მაჩვენებლები და როგორ უნდა იქნას გამოყენებული სხვა დივერსიფიცირებული პორტფელის ფარგლებში სახსრები. ინვესტორს ასევე შეუძლია პორტფელის დაშლა საბაზრო კაპიტალურ დაჯგუფებებად და განსაზღვრავს თუ არა ფონდის მენეჯერი განსაკუთრებით დახელოვნებული გარკვეული ზომის მახასიათებლების მქონე კომპანიების არჩევაში.

რომელი ფაქტორისა თუ მახასიათებლის ინვესტიტორს სურს გაანალიზება, შედეგებს შეუძლიათ მენეჯერის უნარების ღირებული გაგება და კიდევ უფრო გაზარდონ ინვესტორის პორტფელის მშენებლობის პროცესი. იდეალურ შემთხვევაში, ინვესტორს სურს კარგი გამანაწილებლებისა და მარაგის ამომრჩევლების ნაზავი, ასევე ფონდების მენეჯერები, რომლებსაც აქვთ სხვადასხვა დონის ექსპერტიზა გარკვეულ სექტორებში. ამ ტიპის ანალიზს, მიუხედავად იმისა, რომ დრო სჭირდება, შეუძლია მოგაწოდოთ საჭირო ინფორმაცია პორტფელის სწორად შესაქმნელად.