რა არის მოგებული შემოსავალი?

რა არის მოგებული შემოსავალი?

გაუნაწილებელი მოგება არის მნიშვნელოვანი კონცეფცია ბუღალტერიაში. ტერმინი აღნიშნავს კომპანიის მიერ მიღებულ ისტორიულ მოგებას, გამოკლებული ნებისმიერი დივიდენდი, რომელიც მან გადაიხადა წარსულში. სიტყვა "შეინარჩუნა" იზიდავს იმ ფაქტს, რომ რადგან იმ შემოსავალი არ გადაუხდიათ აქციონერებს დივიდენდების სახით, სამაგიეროდ შეინარჩუნეს კომპანიამ. ამ მიზეზით, გაუნაწილებელი მოგება მცირდება, როდესაც კომპანია ან კარგავს ფულს ან იხდის დივიდენდებს და გაიზრდება ახალი მოგება იქმნება

მოგება დიდ ადგილს უთმობს ბიზნესის მფლობელს (მენეჯმენტს) ან კომპანიის მენეჯმენტს, რომ გამოიყენონ მიღებული ზედმეტი ფული. ეს მოგება ხშირად გადაეცემა აქციონერებს, მაგრამ ის ასევე შეიძლება ხელახლა იყოს ინვესტირებული კომპანიაში ზრდის მიზნით. აქციონერებისთვის გადაუხდელი ფული ითვლება გაუნაწილებელ მოგებად.

1:39

Გადაუნაწილებელი მოგება

შემორჩენილი მოგების ფორმულა და გამოთვლა

RE=BP+წმინდა შემოსავალი (ან ზარალი)−გ−სსად:BP=საწყისი პერიოდი REგ=ფულადი დივიდენდების=საფონდო დივიდენდები

ძირითადი Takeaways

- გაუნაწილებელი მოგება (RE) არის ბიზნესისთვის დარჩენილი წმინდა შემოსავლის ოდენობა მას შემდეგ, რაც იგი გადაიხდის დივიდენდებს თავის აქციონერებზე.

- მოგების შენარჩუნების ან აქციონერთა შორის განაწილების გადაწყვეტილება, როგორც წესი, კომპანიის მენეჯმენტს ეძლევა.

- ზრდაზე ორიენტირებულმა კომპანიამ შეიძლება საერთოდ არ გადაიხადოს დივიდენდები ან გადაიხადოს ძალიან მცირე თანხები, რადგან მას შეუძლია ამჯობინოს გაუნაწილებელი მოგების გამოყენება გაფართოების საქმიანობის დასაფინანსებლად.

გამოტოვებული მოგების გამოყენება

ქვემოთ მოყვანილი პარამეტრები ფართოდ მოიცავს ყველა შესაძლო გამოყენებას, რომელსაც შეუძლია კომპანიამ მიიღოს თავისი ზედმეტი ფულით.

პირველი ვარიანტი იწვევს შემოსავლების ფულს სამუდამოდ ბიზნესის წიგნებიდან და ანგარიშებიდან, რადგან დივიდენდების გადახდა შეუქცევადია. ყველა სხვა ვარიანტი ინარჩუნებს მოგებას ბიზნესში გამოსაყენებლად და ასეთი ინვესტიციები და დაფინანსების საქმიანობა წარმოადგენს გაუნაწილებელ მოგებას (RE).

- შემოსავლის ფული შეიძლება განაწილდეს (სრულად ან ნაწილობრივ) ბიზნესის მფლობელებს შორის (აქციონერებს) სახით დივიდენდები.

- მისი ინვესტიცია შესაძლებელია არსებული ბიზნეს ოპერაციების გასაფართოებლად, როგორიცაა არსებული პროდუქციის წარმოების შესაძლებლობების გაზრდა ან გაყიდვების მეტი წარმომადგენლის დაქირავება.

- მისი ინვესტიცია შესაძლებელია ახალი პროდუქტის/ვარიანტის გამოსაყენებლად, ისევე როგორც მაცივრის მწარმოებელი, რომელიც ცდილობს წარმოებას კონდიციონერები, ან შოკოლადის ბმულების მწარმოებელი, რომელიც იწყებს ფორთოხლის ან ანანასის არომატით ვარიაციებს.

- ფული შეიძლება გამოყენებულ იქნას ნებისმიერი შესაძლებლობისთვის შერწყმა, შეძენა, ან პარტნიორობა, რომელიც იწვევს ბიზნესის გაუმჯობესების პერსპექტივას.

- ის ასევე შეიძლება გამოყენებულ იქნას გაიზიარე გამოსყიდვები.

- შემოსავალი შეიძლება გამოყენებულ იქნას ნებისმიერი დავალიანების დასაფარად სესხი (ვალი) ბიზნესს შეიძლება დავალიანდეს.

განმარტებით, გაუნაწილებელი მოგება არის კომპანიის კუმულატიური წმინდა მოგება ან მოგება დივიდენდების გადახდის აღრიცხვის შემდეგ. მას ასევე უწოდებენ მოგების ჭარბი და წარმოადგენს სარეზერვო ფულს, რომელიც ხელმისაწვდომია კომპანიის მენეჯმენტისთვის ბიზნესში ხელახალი ინვესტიციისთვის. როდესაც გამოიხატება მთლიანი შემოსავლის პროცენტულად, მას ასევე უწოდებენ შეკავების თანაფარდობა და უდრის (1 - ს დივიდენდის გადახდის კოეფიციენტი).

მიუხედავად იმისა, რომ ვალის დაფარვის ბოლო ვარიანტი ასევე იწვევს ფულს ბიზნესისგან, ის მაინც ახდენს გავლენას ბიზნესის ანგარიშები (მაგალითად, სამომავლო საპროცენტო გადასახადების დაზოგვის შესახებ, რაც მას კვალიფიცირდება შესანახად შესანახად შემოსავალი).

მენეჯმენტი და შემორჩენილი მოგება

მოგების შენარჩუნების ან აქციონერთა შორის განაწილების გადაწყვეტილება, როგორც წესი, კომპანიის მენეჯმენტს ენიჭება. ამასთან, აქციონერები მას შეუძლიათ გაასაჩივრონ ხმების უმრავლესობით, რადგან ისინი არიან კომპანიის ნამდვილი მფლობელები.

მენეჯმენტს და აქციონერებს შეიძლება სურთ, რომ კომპანიამ შეინარჩუნოს შემოსავალი რამდენიმე სხვადასხვა მიზეზის გამო. უფრო კარგად ინფორმირებული ბაზრისა და კომპანიის ბიზნესის შესახებ, მენეჯმენტს შეიძლება ჰქონდეს მაღალი ზრდა პროექტის თვალსაზრისით, რომელიც მათ შეიძლება აღიქვან, როგორც კანდიდატი მომავალში მნიშვნელოვანი შემოსავლის მისაღებად.

გრძელვადიან პერსპექტივაში, ამგვარმა ინიციატივებმა შეიძლება გამოიწვიოს კომპანიის აქციონერების უკეთესი ანაზღაურება დივიდენდის გადახდის ნაცვლად. დივიდენდის გადახდის ნაცვლად, უპირატესობა შეიძლება მიენიჭოს როგორც მენეჯმენტს, ასევე აქციონერებს მაღალი საპროცენტო ვალის დაფარვას.

მეორეს მხრივ, როდესაც კომპანია ქმნის დამატებით შემოსავალს, გრძელვადიანი აქციონერების ნაწილი შეიძლება ველოდოთ რეგულარულ შემოსავალს დივიდენდების სახით, როგორც ჯილდო მათი ფულის ჩადებაში კომპანია მოვაჭრეები, რომლებიც ეძებენ მოკლევადიან მოგებას, ასევე შეუძლიათ უპირატესობა მიანიჭონ დივიდენდის გადახდას, რომელიც მომენტალურ სარგებელს გვთავაზობს.

ყველაზე ხშირად, კომპანიის მენეჯმენტი იღებს დაბალანსებულ მიდგომას. ის გულისხმობს დივიდენდების ნომინალური ოდენობის გადახდას და შემოსავლის კარგი ნაწილის შენარჩუნებას, რაც მოგება-მოგებას გვთავაზობს.

დივიდენდები და შემორჩენილი მოგება

დივიდენდების განაწილება შესაძლებელია ნაღდი ანგარიშსწორებით ან აქციების სახით. განაწილების ორივე ფორმა ამცირებს მოგებულ შემოსავალს. დივიდენდების ნაღდი ანგარიშსწორება იწვევს ფულადი სახსრების გადინებას და აღირიცხება წიგნებში და ანგარიშებში, როგორც წმინდა შემცირება. ვინაიდან კომპანია კარგავს საკუთრებას ლიკვიდურ აქტივებზე ფულადი დივიდენდების სახით, ის ამცირებს კომპანიის აქტივების ღირებულებას ბალანსში, რითაც გავლენას ახდენს RE- ზე.

მეორეს მხრივ, მიუხედავად იმისა, რომ აქციების დივიდენდები არ იწვევს ფულადი სახსრების გადინებას, აქციის გადახდა გაუნაწილებელი მოგების ნაწილს გადასცემს ჩვეულებრივ აქციებზე. მაგალითად, თუ კომპანია გადაიხდის ერთ წილს დივიდენდად ინვესტორების მიერ დაკავებულ თითოეულ აქციაზე, ფასი თითო აქციაზე შემცირდება ნახევარზე, რადგან აქციების რაოდენობა არსებითად გაორმაგდება. იმის გამო, რომ კომპანიას არ შეუქმნია რაიმე რეალური ღირებულება მხოლოდ აქციების დივიდენდის გამოცხადებით, ერთ აქციაზე საბაზრო ფასი მორგებულია აქციების დივიდენდის პროპორციის შესაბამისად.

თუმცა აქციების რაოდენობის ზრდამ შეიძლება არ იმოქმედოს კომპანიის ბალანსზე, რადგან საბაზრო ფასია ავტომატურად მორგებული, ის ამცირებს ერთ აქციაზე შეფასებას, რაც აისახება კაპიტალურ ანგარიშებზე, რითაც გავლენას მოახდენს RE.

ზრდაზე ორიენტირებულმა კომპანიამ შეიძლება არ გადაიხადოს დივიდენდები ან გადაიხადოს ძალიან მცირე თანხები, რადგან ამჯობინებს გაუნაწილებელი მოგების გამოყენებას დასაფინანსებლად ისეთი აქტივობები, როგორიცაა კვლევა და განვითარება, მარკეტინგი, საბრუნავი საშუალებების მოთხოვნები, კაპიტალური ხარჯები და შესყიდვები მისაღწევად დამატებითი ზრდა. ამ კომპანიებს აქვთ მაღალი RE წლების განმავლობაში. მომწიფებულ კომპანიას შეიძლება არ ჰქონდეს ბევრი ვარიანტი ან მაღალი ანაზღაურებადი პროექტი, რომლითაც გამოიყენოს ჭარბი ფულადი სახსრები და მას ურჩევნია დივიდენდების გადაცემა. ასეთ კომპანიებს აქვთ დაბალი RE.

შენახული მოგება vs. შემოსავალი

ორივე შემოსავალი და გაუნაწილებელი მოგება მნიშვნელოვანია კომპანიის ფინანსური მდგომარეობის შესაფასებლად, მაგრამ ისინი ხაზს უსვამენ ფინანსური სურათის სხვადასხვა ასპექტს. შემოსავალი ზის ზედა ნაწილში შემოსავლის განაცხადი და ხშირად მოიხსენიება როგორც ყველაზე მაღალი ნომერი კომპანიის ფინანსური მაჩვენებლების აღწერისას. შემოსავალი არის ფული, რომელიც გამოიმუშავა კომპანიამ გარკვეული პერიოდის განმავლობაში, მაგრამ ადრე გამოიქვითება საოპერაციო ხარჯები და ოვერჰედის ხარჯები. ზოგიერთ ინდუსტრიაში შემოსავალს უწოდებენ მთლიანი გაყიდვები რადგან მთლიანი მაჩვენებელი გამოითვლება ნებისმიერი გამოქვითვის წინ.

გაუნაწილებელი მოგება არის კომპანიის კუმულატიური მოგების ნაწილი, რომელიც ინახება ან ინახება და ინახება მომავალი გამოყენებისთვის. გაუნაწილებელი მოგება შეიძლება გამოყენებულ იქნას გაფართოების დასაფინანსებლად ან აქციონერებისთვის დივიდენდების გადახდაზე მოგვიანებით. გაუნაწილებელი მოგება დაკავშირებულია წმინდა (განსხვავებით მთლიანი) შემოსავლისგან, რადგან ეს არის კომპანიის მიერ დროთა განმავლობაში დაზოგული წმინდა შემოსავლის ოდენობა.

შემონახული მოგების შეზღუდვები

ანალიტიკოსისთვის, გაუნაწილებელი მოგების აბსოლუტური მაჩვენებელი კონკრეტული კვარტლის ან წლის განმავლობაში შეიძლება არ წარმოადგენდეს რაიმე მნიშვნელოვან ინფორმაციას. დაკვირვება გარკვეული პერიოდის განმავლობაში (მაგალითად, ხუთ წელზე მეტი ხნის განმავლობაში) მხოლოდ მიუთითებს იმ ტენდენციაზე, თუ რამდენ ფულს უმატებს კომპანია გაუნაწილებელ მოგებას. როგორც ინვესტორს, ბევრად მეტი უნდა იცოდეს - როგორია შემოსავლები, რომლებიც წარმოიქმნა გაუნაწილებელმა მოგებამ და თუ ისინი უკეთესი იქნებოდა, ვიდრე ნებისმიერი ალტერნატიული ინვესტიცია. გარდა ამისა, ინვესტორებს შეუძლიათ უპირატესობა მიანიჭონ უფრო დიდ დივიდენდებს, ვიდრე მნიშვნელოვანი წლიური ზრდა გაუნაწილებელ მოგებაზე.

შეინარჩუნა შემოსავალი საბაზრო ღირებულებამდე

ერთ -ერთი გზა იმის შესაფასებლად, თუ რამდენად წარმატებული იყო კომპანია დაზოგული ფულის გამოყენებისას არის ძირითადი ფაქტორის ნახვა საბაზრო ღირებულების სახელწოდებით გაუნაწილებელი მოგება. იგი გამოითვლება გარკვეული პერიოდის განმავლობაში (ჩვეულებრივ რამდენიმე წლის განმავლობაში) და აფასებს აქციების ფასის ცვლილებას კომპანიის მიერ შენარჩუნებული წმინდა მოგების მიმართ.

მაგალითად, 2016 წლის სექტემბრიდან 2020 წლის სექტემბრამდე პერიოდში, Apple Inc.AAPL) აქციების ფასი გაიზარდა 28.18 აშშ დოლარიდან 112.28 აშშ დოლარამდე ერთ აქციაზე. ამავე პერიოდში, მთლიანი მოგება ერთ აქციაზე (EPS) იყო 13,61 აშშ დოლარი, ხოლო კომპანიის მიერ გადახდილი მთლიანი დივიდენდი იყო 3,38 აშშ დოლარი თითო აქციაზე.

როგორც Ცისკრის ვარსკვლავი მიუთითებს, რომ Apple- ს ჰქონდა შემდეგი EPS და დივიდენდების მაჩვენებლები მოცემულ ვადაში და მათი შეჯამება იძლევა ზემოაღნიშნულ მნიშვნელობებს მთლიანი EPS და მთლიანი დივიდენდისთვის.

სხვაობა სულ EPS- სა და დივიდენდს შორის იძლევა კომპანიის მიერ შენარჩუნებულ წმინდა მოგებას: $ 13.61 - $ 3.38 = $ 10.23. ანუ, პერიოდის განმავლობაში კომპანიამ შეინარჩუნა ჯამში $ 10.23 მოგება თითო აქციაზე.

ამავე ხანგრძლივობის განმავლობაში, მისი აქციების ფასი გაიზარდა ($ 112.28 - $ 28.18 = $ 84.10) ერთ აქციაზე. ამ ფასის ზრდის გაყოფა ერთ აქციაზე წმინდა მოგებაზე, რომელიც შენარჩუნებულია ერთ აქციაზე, იძლევა ფაქტორს ($ 84.10 / $ 10.23 = 8.22), რაც მიუთითებს იმაზე, რომ ყოველ დოლარში გაუნაწილებელი მოგება, კომპანიამ მოახერხა 8.22 დოლარის ღირებულების ბაზრის შექმნა ღირებულება.

თუ კომპანიას ეს თანხა არ შეუნარჩუნებია და ამის ნაცვლად აიღებდა საპროცენტო სესხს, გამომუშავებული ღირებულება ნაკლები იქნებოდა გამავალი პროცენტის გადახდის გამო. RE გთავაზობთ უფასო კაპიტალს პროექტების დასაფინანსებლად, რაც იძლევა მომგებიანი კომპანიების მიერ ღირებულების ეფექტურ შექმნას. ამასთან, მკითხველმა უნდა გაითვალისწინოს, რომ ზემოაღნიშნული გაანგარიშება მიუთითებს პატივისცემით შექმნილ ღირებულებაზე მხოლოდ გაუნაწილებელი მოგების გამოყენებისთვის და ის არ მიუთითებს კომპანიის მიერ შექმნილ საერთო ღირებულებაზე.

გაუნაწილებელი მოგების მაგალითი

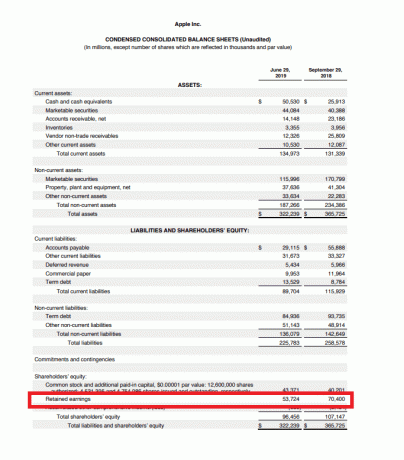

კომპანიები საჯაროდ აღრიცხავენ გაუნაწილებელ შემოსავალს აქციონერთა კაპიტალი განყოფილება ბალანსი. მაგალითად, Apple Inc.- ის ბალანსი 2019 წლის ფისკალური მე -3 კვარტლიდან გვიჩვენებს, რომ კომპანიამ შეინარჩუნა 53.724 მილიარდი დოლარის მოგება 2019 წლის ივნისის კვარტლის ბოლოსთვის:

ანალოგიურად, iPhone– ის მწარმოებელს, რომლის ფისკალური წელი სექტემბერში მთავრდება, 2018 წლის სექტემბრის მონაცემებით ჰქონდა 70,4 მილიარდი დოლარი გაუნაწილებელი შემოსავალი:

გაუნაწილებელი მოგება გამოითვლება წინა შემოსავლის გაუნაწილებელი მოგების დამატებით (ან წმინდა ზარალის გამოკლებით) და აქციონერებისთვის გადახდილი ნებისმიერი წმინდა დივიდენდის (ოდენობით) გამოკლებით.

ციფრი გამოითვლება ყოველი საანგარიშო პერიოდის ბოლოს (ყოველთვიურად/კვარტალურად/წლიურად). როგორც ფორმულა გვთავაზობს, გაუნაწილებელი მოგება დამოკიდებულია წინა პერიოდის შესაბამის მაჩვენებელზე. შედეგად მიღებული რიცხვი შეიძლება იყოს პოზიტიური ან უარყოფითი, დამოკიდებულია იმაზე წმინდა შემოსავალი ან კომპანიის მიერ დროთა განმავლობაში წარმოქმნილი ზარალი. ალტერნატიულად, კომპანიამ გადაიხადა დიდი დივიდენდები, რომლებიც აღემატება სხვა მაჩვენებლებს, ასევე შეიძლება გამოიწვიოს გაუნაწილებელი მოგება უარყოფითად.

ნებისმიერი ერთეული, რომელიც გავლენას ახდენს წმინდა შემოსავალზე (ან წმინდა ზარალზე) გავლენას მოახდენს გაუნაწილებელ მოგებაზე. ასეთი ნივთები მოიცავს გაყიდვების შემოსავალს, გაყიდული საქონლის ღირებულება (COGS), ამორტიზაცია და აუცილებელი საოპერაციო ხარჯები.

ხშირად დასმული შეკითხვები

არის თუ არა გაუნაწილებელი მოგება კაპიტალის ტიპი?

გაუნაწილებელი მოგება არის კაპიტალის ტიპი და, შესაბამისად, მოხსენებულია ბალანსის აქციონერთა კაპიტალის განყოფილებაში. მიუხედავად იმისა, რომ გაუნაწილებელი შემოსავალი არ არის აქტივი, ის შეიძლება გამოყენებულ იქნას ისეთი აქტივების შესაძენად, როგორიცაა ინვენტარი, აღჭურვილობა ან სხვა ინვესტიციები. ამრიგად, დიდი შემოსავლის შენარჩუნებული ბალანსის მქონე კომპანია შეიძლება იყოს კარგად განლაგებული მომავალში ახალი აქტივების შესაძენად ან შესთავაზოს დივიდენდების გადახდა თავის აქციონერებს.

რას ნიშნავს კომპანიისათვის მაღალი ან დაბალი გაუნაწილებელი მოგება?

ზოგადად რომ ვთქვათ, უარყოფითი შემოსავლის ნარჩენი ბალანსის მქონე კომპანია მიუთითებს სისუსტეზე, რადგან ეს მიუთითებს იმაზე, რომ კომპანიამ განიცადა ზარალი ერთი ან მეტი წინა წლებში. თუმცა, უფრო რთულია კომპანიის ინტერპრეტაცია მაღალი გაუნაწილებელი მოგებით.

ერთის მხრივ, მაღალი გაუნაწილებელი მოგება შეიძლება მიუთითებდეს ფინანსურ სიძლიერეზე, ვინაიდან ის აჩვენებს წინა წლების მომგებიანობის რეკორდს. მეორეს მხრივ, ეს ასევე შეიძლება მიუთითებდეს იმაზე, რომ კომპანიის მენეჯმენტი ცდილობს იპოვოს მომგებიანი საინვესტიციო შესაძლებლობები მისი შენარჩუნებული მოგებისთვის. ასეთ ვითარებაში, აქციონერებს შეუძლიათ უპირატესობა მიანიჭონ მას, თუ მენეჯმენტმა უბრალოდ გადაიხადა შემოსავლების გაუნაწილებელი ბალანსი დივიდენდების სახით.