დღევანდელი იპოთეკური განაკვეთები და ტენდენციები

პარასკევს 30-წლიანი იპოთეკური განაკვეთები ამაღლდა, რაც საკმარისია იმისთვის, რომ გადააჭარბოს მათ ბოლოდროინდელ მაჩვენებელს და დააწესოს ახალი მაღალი დონის მაჩვენებელი 2022 წლისთვის, რაც ასევე არის ყველაზე მაღალი მაჩვენებელი ფლაგმანური საშუალოსთვის 2009 წლიდან.

| კრედიტორების საუკეთესო განაკვეთების ეროვნული საშუალო | ||

|---|---|---|

| სესხის ტიპი | Შესყიდვა | რეფინანსირება |

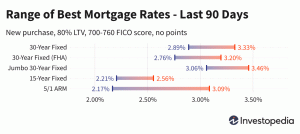

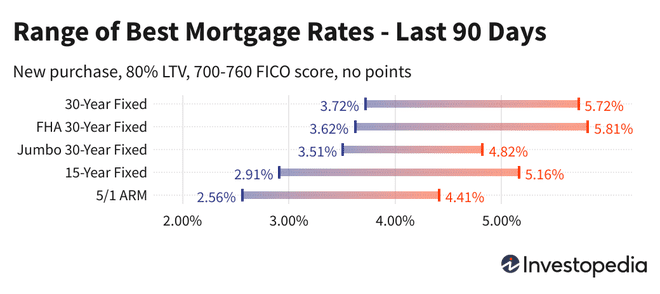

| 30-წლიანი შესწორებული | 5.72% | 5.87% |

| FHA 30-წლიანი დაფიქსირებული | 5.72% | 5.81% |

| ჯამბო 30-წლიანი შესწორებულია | 4.82% | 4.90% |

| 15-წლიანი შესწორებული | 5.16% | 5.13% |

| 5/1 ARM | 4.41% | 4.45% |

დღევანდელი ეროვნული იპოთეკური განაკვეთი საშუალო

30-წლიანი საშუალო მაჩვენებელი პარასკევს 12 პუნქტით გაიზარდა და 5,72%-მდე აიწია. ეს მას ექვსი პუნქტით აჭარბებს ბოლო 5,66% -ს, რომელიც დარეგისტრირდა სამშაბათს და არის მისი ყველაზე ძვირი დონე ბოლო 13 წლის განმავლობაში.

პარასკევის 15-წლიანი განაკვეთები ასევე გაიზარდა და დაამატა 14 პუნქტი, რათა დააბრუნოს საშუალო ბოლო პიკს 5.16%. 30-წლიანი მაჩვენებლების მსგავსად, 15-წლიანი საშუალო მაჩვენებელი ყველაზე მაღალია 2009 წლის გაზაფხულის შემდეგ.

იმავდროულად, Jumbo-ს 30-წლიანი განაკვეთები პარასკევს უცვლელი დარჩა და 4,82% შენარჩუნდა. ეს არის Jumbo-ს 30-წლიანი მაჩვენებლების ახალი ბოლო მაღალი მაჩვენებელი, მაგრამ ჯერ კიდევ დაბალია 2020 წლის აპრილის პიკზე, რომელიც განიცადა პანდემიის დასაწყისში.

სამივე საშუალო მაჩვენებელი გაიზარდა ბოლო რვა თვის განმავლობაში, რაც მათ გაცილებით მაღლა აყენებს იმ დაბალ მაჩვენებელზე, რაც შარშან ზაფხულში იყო, როდესაც მკვეთრად დაეცა მაჩვენებლები. 30-წლიანი საშუალო მაჩვენებელი ამჟამად თვალისმომჭრელი 2,83 პროცენტული პუნქტით უფრო ძვირია, ვიდრე აგვისტოს დაბალი მაჩვენებელი, ხოლო 15-წლიანი და Jumbo-ს 30-წლიანი საშუალო მაჩვენებელი გაიზარდა 2,95 და 1,76-ით, შესაბამისად.

30-წლიანი და Jumbo-ს 30-წლიანი სესხების რეფინანსირების განაკვეთები ანალოგიურად გაიზარდა პარასკევს, 30-წლიანი რეფის საშუალო მაჩვენებელი 11 პუნქტით გაიზარდა, ხოლო Jumbo 30-წლიანი საშუალო მარკირების დრო. მაგრამ 15-წლიანი რეფის საშუალო მაჩვენებელი პარასკევს რვა პუნქტით დაბლა გადავიდა. ფიქსირებული განაკვეთის სესხით რეფინანსირების ღირებულება ამჟამად 15 პუნქტით უფრო ძვირია, ვიდრე ახალი შესყიდვის სესხი.

Მნიშვნელოვანი:

ტარიფები, რომლებსაც აქ ხედავთ, ძირითადად, პირდაპირ არ შეედრება თიზერების ტარიფებს, რომლებსაც ხედავთ ინტერნეტში რეკლამირებული, რადგან ეს ტარიფები ალუბლის მიხედვით არის შერჩეული, როგორც ყველაზე მიმზიდველი. ისინი შეიძლება მოიცავდეს ქულების წინასწარ გადახდას, ან შეიძლება შეირჩეს ჰიპოთეტური მსესხებლის საფუძველზე, ულტრა მაღალი საკრედიტო ქულით ან სახლის ღირებულების გათვალისწინებით, ჩვეულებრივზე ნაკლები სესხის აღება.

| კრედიტორების საუკეთესო განაკვეთების ეროვნული საშუალო - ახალი შესყიდვა | ||

|---|---|---|

| სესხის ტიპი | ახალი შენაძენი | ყოველდღიური ცვლილება |

| 30-წლიანი შესწორებული | 5.72% | +0.12 |

| FHA 30-წლიანი დაფიქსირებული | 5.72% | +0.05 |

| VA 30-წლიანი ფიქსირდება | 5.72% | -0.02 |

| ჯამბო 30-წლიანი შესწორებულია | 4.82% | არანაირი ცვლილება |

| 20-წლიანი შესწორებული | 5.69% | +0.16 |

| 15-წლიანი შესწორებული | 5.16% | +0.14 |

| ჯამბო 15-წლიანი შესწორებულია | 4.82% | +0.13 |

| 10-წლიანი შესწორებული | 4.96% | -0.02 |

| 10/1 ARM | 4.58% | +0.12 |

| 10/6 ARM | 6.04% | +0.43 |

| 7/1 ARM | 4.57% | +0.12 |

| ჯამბო 7/1 ARM | 4.36% | +0.12 |

| 7/6 ARM | 5.77% | +0.23 |

| ჯამბო 7/6 ARM | 4.49% | +0.12 |

| 5/1 ARM | 4.41% | +0.12 |

| ჯამბო 5/1 ARM | 4.20% | +0.12 |

| 5/6 ARM | 5.64% | -0.11 |

| ჯამბო 5/6 ARM | 4.36% | არანაირი ცვლილება |

| კრედიტორების საუკეთესო განაკვეთების ეროვნული საშუალო - რეფინანსირება | ||

|---|---|---|

| სესხის ტიპი | რეფინანსირება | ყოველდღიური ცვლილება |

| 30-წლიანი შესწორებული | 5.87% | +0.11 |

| FHA 30-წლიანი დაფიქსირებული | 5.81% | +0.10 |

| VA 30-წლიანი ფიქსირდება | 5.90% | +0.03 |

| ჯამბო 30-წლიანი შესწორებულია | 4.90% | არანაირი ცვლილება |

| 20-წლიანი შესწორებული | 5.89% | +0.13 |

| 15-წლიანი შესწორებული | 5.13% | -0.08 |

| ჯამბო 15-წლიანი შესწორებულია | 4.89% | +0.12 |

| 10-წლიანი შესწორებული | 5.10% | +0.06 |

| 10/1 ARM | 4.63% | +0.12 |

| 10/6 ARM | 6.34% | +0.54 |

| 7/1 ARM | 4.61% | +0.12 |

| ჯამბო 7/1 ARM | 4.40% | +0.11 |

| 7/6 ARM | 5.89% | +0.55 |

| ჯამბო 7/6 ARM | 4.67% | +0.12 |

| 5/1 ARM | 4.45% | +0.11 |

| ჯამბო 5/1 ARM | 4.24% | +0.11 |

| 5/6 ARM | 5.66% | -0.06 |

| ჯამბო 5/6 ARM | 4.45% | არანაირი ცვლილება |

გამოთვალეთ ყოველთვიური გადასახადები სესხის სხვადასხვა სცენარისთვის ჩვენთან იპოთეკის კალკულატორი.

ყველაზე დაბალი იპოთეკური განაკვეთები სახელმწიფოს მიხედვით

ხელმისაწვდომი იპოთეკის ყველაზე დაბალი განაკვეთები განსხვავდება იმ სახელმწიფოს მიხედვით, სადაც წარმოშობა ხდება. იპოთეკის განაკვეთებზე შეიძლება გავლენა იქონიოს სახელმწიფო დონის ცვალებადობამ საკრედიტო ქულის, იპოთეკური სესხის საშუალო ვადისა და ზომის, ასევე ცალკეული კრედიტორების რისკის მართვის განსხვავებული სტრატეგიების მიხედვით.

ეს განაკვეთები გამოკვლეულია უშუალოდ 200-ზე მეტი წამყვანი კრედიტორისგან.

რა იწვევს იპოთეკის განაკვეთების ზრდას ან დაცემას?

იპოთეკური განაკვეთები განისაზღვრება მაკროეკონომიკური და ინდუსტრიული ფაქტორების კომპლექსური ურთიერთქმედებით, როგორიცაა ობლიგაციების ბაზრის დონე და მიმართულება, სახაზინო 10-წლიანი შემოსავალის ჩათვლით; ფედერალური სარეზერვო ბანკის ამჟამინდელი მონეტარული პოლიტიკა, განსაკუთრებით, როდესაც ის ეხება მთავრობის მიერ მხარდაჭერილი იპოთეკური სესხების დაფინანსებას; და კონკურენცია კრედიტორებს შორის და სესხის ტიპებს შორის. იმის გამო, რომ რყევები შეიძლება გამოწვეული იყოს მათი ნებისმიერი რაოდენობით ერთდროულად, ზოგადად ძნელია ცვლილება რომელიმე ფაქტორს მივაწეროთ.

მაკროეკონომიკურმა ფაქტორებმა იპოთეკის ბაზარი შედარებით დაბალად შეინარჩუნა ამ წლის დიდი ნაწილის განმავლობაში. კერძოდ, ფედერალური სარეზერვო სისტემა ყიდულობს მილიარდობით დოლარის ობლიგაციებს პანდემიის ეკონომიკური წნეხის საპასუხოდ და აგრძელებს ამას. ობლიგაციების ყიდვის ეს პოლიტიკა (და არა უფრო საჯარო ფედერალური ფონდების განაკვეთი) არის მთავარი გავლენის ქვეშ იპოთეკური განაკვეთები.

16 მარტს Fed-მა გამოაცხადა, რომ მაისში აპირებს ბალანსის შემცირებას, რაც იმას ნიშნავს, რომ დაიწყებს მის მფლობელობაში არსებული ობლიგაციების მთლიანი რაოდენობის შემცირებას. ეს იქნება მისი არსებული ნაბიჯის გარდა, რათა შეამციროს ახალი ობლიგაციების შესყიდვები ყოველთვიურად, ე.წ. taper, რომელიც დაიწყო ნოემბერში.

ფედერალური ბანკის განაკვეთებისა და პოლიტიკის კომიტეტი, რომელსაც ეწოდება ფედერალური ღია ბაზრის კომიტეტი (FOMC), იკრიბება ყოველ 6-8 კვირაში. მათი შემდეგი დაგეგმილი შეხვედრა 3-4 მაისს გაიმართება.

მეთოდოლოგია

ზემოთ მოყვანილი ეროვნული საშუალო მაჩვენებლები გამოითვლება ყველაზე დაბალი განაკვეთის საფუძველზე, რომელსაც სთავაზობენ ქვეყნის 200-ზე მეტი წამყვანი კრედიტორს, ვარაუდით, რომ სესხი-ღირებულების თანაფარდობა (LTV) 80% და განმცხადებელი FICO საკრედიტო ქულით 700-760 დიაპაზონში. მიღებული ტარიფები წარმოადგენს იმას, თუ რას უნდა ელოდონ კლიენტები კრედიტორებისგან მათი კვალიფიკაციის საფუძველზე რეალური შეთავაზებების მიღებისას, რაც შეიძლება განსხვავდებოდეს რეკლამირებული თიზერების ტარიფებისგან.

საუკეთესო სახელმწიფო განაკვეთების ჩვენი რუქისთვის, ჩამოთვლილია ამ შტატში გამოკითხული კრედიტორის მიერ ამჟამად შემოთავაზებული ყველაზე დაბალი განაკვეთი, რომელიც ვარაუდობს იგივე პარამეტრებს 80% LTV და საკრედიტო ქულას შორის 700-760.