გლობალური ბაზრების მიმოხილვა: S&P 500 რეკორდულ მწვერვალზე, როგორც Euro Wobbles

მიმოხილვა

შეერთებულ შტატებში სტიმულირების მოლაპარაკებებში ჩიხი გაგრძელდა, რადგან ორივე მხარე რჩებოდა თავიანთ შეხედულებებში, მიუხედავად იმისა, რომ პანდემიის შედეგები მძვინვარებს. აშშ-ჩინეთის სავაჭრო დაძაბულობა არ შენელებულა და, როგორც ჩანს, ესკალაციაა. ობლიგაციების შემოსავალი გაიზარდა საპასუხოდ ღია ბაზრის ფედერალური კომიტეტი (FOMC) წუთები, რომლებიც აძლევდნენ ლტოლვილებს ამერიკული დოლარი (USD) ხანმოკლე შესვენება და აჩქარებს მოგების მიღების მორიგი შეტაკებას საპროცენტო განაკვეთისადმი მგრძნობიარე სექტორებში, როგორიცაა ოქროს. თუმცა, ამ ყველაფრის მეშვეობით, S&P 500 იკვებება თავისი გზა ყველა დროის ახალ მწვერვალებამდე და ნასდაკი განაგრძო რეკორდების დამყარების გზები.

გასაღები Takeaways

- S&P 500-მა მიაღწია ყველა დროის ახალ მაჩვენებელს და Apple გახდა პირველი საჯარო ვაჭრობა ამერიკული კომპანია, რომელსაც აქვს $2 ტრილიონი. ბაზრის კაპიტალიზაცია.

- ოქროს შესწორება განაგრძო მოსავლიანობის ზრდის საფრთხის გამო.

- The იაპონური იენი (JPY) იყო კვირის საუკეთესო პერსპექტიული ვალუტა, ხოლო ევრო (EUR) იყო ყველაზე ცუდი.

ძირითადი ეკონომიკური მოვლენები (გასული კვირა)

- (ავსტრალია) RBA შეხვედრა – წუთებმა აჩვენა, რომ ავსტრალიის სარეზერვო ბანკი (RBA) არ დაინახა მონეტარული პოლიტიკის შეცვლის აუცილებლობა, რადგან მას ჰქონდა სასურველი ეფექტი. წევრებმა გამოთქვეს შეშფოთება ვიქტორიის სამხრეთ შტატში შეზღუდვების ხელახალი დაწესების გამო, რადგან ეს გავლენას მოახდენს მშპ-ის მესამე კვარტალში და თვლიდა, რომ შემდგომი ფულადი და ფისკალური მხარდაჭერა იქნებოდა საჭირო პანდემიის ეფექტებთან საბრძოლველად.

- (აშშ) FOMC-ის შეხვედრა – ოქმში გამოვლინდა, რომ FOMC-მა, იცოდა ეკონომიკის მხარდასაჭერად აგრესიული ზომების აუცილებლობის შესახებ, არ იყო ზედმეტად მოსალოდნელი „უფრო მეტი სიცხადის მიწოდების შესახებ სამიზნე დიაპაზონის სავარაუდო ბილიკთან დაკავშირებით The ფედერალური სახსრების განაკვეთიეს, ენთუზიაზმის ნაკლებობასთან ერთად მოსავლიანობის მრუდის კონტროლი (YCC) პოლიტიკის ვარიანტმა და სამომავლო ზრდის პერსპექტივების უფრო ბუნდოვანმა ხედვამ გავლენა მოახდინა ბაზრის განწყობაზე, რამაც გამოიწვია ზოგიერთ ბაზარზე მოგების მიღება.

- (აშშ) წარმოება - Philly Fed Manufacturing Index, ფილადელფიის ფედერალური სარეზერვო ოლქის მწარმოებლების აგვისტოს გამოკითხვამ, რომელიც მოიცავს აღმოსავლეთ პენსილვანიას, სამხრეთ ნიუ ჯერსის და დელავერს, გამოქვეყნდა 17.2 კითხვა. სანამ ეს არის ჯერ კიდევ პოზიტიური იყო, ის დაბალი იყო, ვიდრე ბაზრის მოლოდინი 21 და ივლისის მაჩვენებელი 24.1. გარდა ამისა, შიდა მეტრიკა, როგორც ჩანს, ადასტურებს მზარდ წარმოდგენას, რომ ეკონომიკური აღდგენა არის ჩერდება.

- (აშშ) უმუშევრობის პრეტენზიები (ყოველკვირეული) - ᲩᲕᲔᲜ. უმუშევრობის პრეტენზიები გაიზარდა 1,106 მილიონით, რაც 930 000 პროგნოზზე მეტი იყო. გასული კვირის 1 მილიონის ნიშნულზე დაბლა დაცემის შემდეგ, ეს გამოცემა შეხსენებაა, რომ სამუშაოს აღდგენა იქნება ნელი და გაჭიანურებული პროცესი. ჯერ კიდევ 28 მილიონზე მეტი ამერიკელი ითხოვს ყოველკვირეულ უმუშევრობის დაზღვევის შეღავათებს.

- (საფრანგეთი) Flash PMI – მომსახურების კომპონენტი შესყიდვების მენეჯერების ინდექსი (PMI) გამოკითხვა დაფიქსირდა 51.9-ზე, რაც გაცილებით დაბალი იყო, ვიდრე პროგნოზი იყო 56.3, მაშინ როდესაც წარმოების კომპონენტმა ასევე ვერ გაამართლა მოლოდინი და გამოაქვეყნა მაჩვენებელი 49 vs. 53-ის პროგნოზები. აღსანიშნავია, რომ ეს მეტრიკა დაეცა 50 ზღურბლს ქვემოთ, რაც ასახავს ინდუსტრიის გაფართოებას და შეკუმშვას.

- (გერმანია) Flash PMI – წარმოების კომპონენტმა გამოაქვეყნა 53, რაც აჯობა 52.2-ის მოლოდინს, მაგრამ სერვისების კომპონენტმა შეადგინა 50.8 vs. პროგნოზები 55.3.

- (გაერთიანებული სამეფო) Flash PMI – როგორც წარმოების, ასევე მომსახურების კომპონენტმა აჯობა 54 და 57 კონსენსუსის პროგნოზებს, შესაბამისად 55.3 და 60.1 წაკითხვის გამოქვეყნებით.

- (კანადა) საცალო გაყიდვები – საცალო ვაჭრობაგაიზარდა 23.7%-ით, მაგრამ ჩამორჩა ბაზრის მოლოდინს 24.7%, ხოლო ძირითადი მაჩვენებელი 15.7%-ს შეადგენდა, ოდნავ აღემატება 15%-იან კონსენსუსს. მოხდა წინა თვის რიცხვის ზევით გადახედვა, რადგან ერი წინ მიიწევდა ხელახლა გახსნის დღის წესრიგში.

- (აშშ) Flash PMI – როგორც სერვისებმა, ასევე წარმოების კომპონენტებმა გადააჭარბეს 50.9 და 51.9 მოლოდინს, შესაბამისად 54.8 და 53.6 წაკითხვის გამოქვეყნებით.

გლობალური ბაზრების შესრულება

| FX & ინდექსის შესრულება | ||||||||

|---|---|---|---|---|---|---|---|---|

| ბაზარი | საუკეთესო | ყველაზე ცუდი | ||||||

| FX | JPY | CAD | აშშ დოლარი | GBP | NZD | AUD | CHF | ევრო |

| ინდექსი | Nasdaq 100 | ნიფტი 50 | S&P 500 | DOW 30 | ჩინეთი A50 | DAX 30 | Nikkei 225 | რასელი 2000 წელი |

კომენტარი

ფორექსი

| საუკეთესო შემსრულებელი | ყველაზე ცუდი შემსრულებელი |

| CADCHF | EURJPY |

იაპონური იენი (JPY) გასულ კვირას საუკეთესო შედეგიანი იყო, რასაც მოჰყვა კანადური დოლარი (CAD), რადგან ეს იყო ერთადერთი, ვინც კვირა დაასრულა წმინდა პოზიტიურად. პირველმა შესაძლოა ისარგებლა რისკისადმი ზიზღის ზოგადი თემით, ხოლო მეორემ, სავარაუდოდ, დაფასდა ნავთობის ფასების სტაბილიზაციას და წარმოდგენას, რომ კანადა ოდნავ წინ უსწრებს მრუდს პანდემია. დანარჩენმა მაჟორიტარებმა კვირა წმინდა ნეგატიურად დაასრულეს, ევრო (EUR) ყველაზე ცუდი შედეგით დასრულდა. ამას მოჰყვა შვეიცარიული ფრანკი (CHF), ავსტრალიური დოლარი (AUD), ახალი ზელანდიური დოლარი (NZD), ბრიტანული ფუნტი (GBP) და აშშ დოლარი (USD).

ბოლო რამდენიმე კვირის განმავლობაში ევროს მატებაზე ბევრი გაკეთდა, რასაც დიდად დაეხმარა ევროკავშირის (EU) გარიგება აღდგენის ფონდთან დაკავშირებით. COVID-19-ის წინააღმდეგ საბრძოლველად და ბევრი ბაზრის ექსპერტი თვლის, რომ ევრო ძალიან სწრაფად წავიდა, რითაც ის მომწიფდა. უკან დახევა. ფაქტორი ევროზონის უახლეს PMI-ებში, რომლებიც ასახავს აღდგენის შენელებას და ყოველკვირეული მოვაჭრეების ვალდებულებები (COT) ანგარიში (გამოქვეყნებული მიერ CFTC), რომელიც აჩვენებს საერთო ვალუტაში სპეკულაციურ გრძელ პოზიციონირებას რეკორდულ დონეზე და, როგორც ჩანს, ევროს მოსალოდნელი კორექტირების ეტაპი შეიქმნა.

გლობალური ინდექსები

| საუკეთესო შემსრულებელი | ყველაზე ცუდი შემსრულებელი |

|---|---|

| Nasdaq 100 | რასელი 2000 წელი |

ტექნოლოგიით დატვირთული Nasdaq 100 იყო აშშ-ს ყველაზე წარმატებული ინდექსი, ხოლო მცირე კაპიტალი რასელი 2000 წელი იყო ყველაზე უარესი, მაგრამ გასული კვირის ყველაზე თვალსაჩინო მოვლენა იყო S&P 500-ის რეკორდული მაჩვენებელი. წინა კვირაში მაქსიმუმი 3,393.52, დაფიქსირდა თებერვალს. 2020 წლის 19 აგვისტოს დაბნელება მოხდა. 18, 2020 – 126 სავაჭრო დღის პერიოდი – რაც მას ყველაზე სწრაფ აღდგენად აქცევს დათვი ბაზრიდან ოდესმე. გარდა ამისა, ინდექსმა კვირა დახურა 3,397-ზე, რათა დაადასტუროს შესვენება უფრო მაღალი. Barron's-ის თანახმად, აღდგენის წინა რეკორდი იყო "310 სავაჭრო დღე თებერვლიდან. 1966 წლის 9, 1967 წლის 4 მაისამდე“.

ამის თქმით, ანალიტიკოსები სასწრაფოდ აფრთხილებდნენ, რომ ძალიან ოპტიმისტურად არ განწყობილიყვნენ, რადგან "ბაზრის სიგანე”ეს იყო არაოპტიმალური და, შესაბამისად, შეიძლება არ იყოს მდგრადი. რამდენიმე ჩვეულებრივი ეჭვმიტანილი, დიდი კაპიტალის აქციები, როგორიცაა NVIDIA Corporation (NVDA), Apple Inc. (AAPL), Adobe Inc. (ADBE), Alphabet Inc. (GOOGL), და Amazon.com, Inc. (AMZN), დიდი სპექტაკლებით, რომლებიც გამოწვეულია პანდემიის პირობებთან ადაპტირების შესაძლებლობით, რაც ამ ნაბიჯის უფრო მაღალი სტიმულის მომცემი იყო. აღსანიშნავია, რომ Apple გახდა აშშ-ს პირველი საჯარო ვაჭრობის კომპანია 2 ტრილიონი დოლარის საბაზრო კაპიტალიზაციით.

ნავთობი, მოსავლიანობა და ოქრო

Ნედლი ნავთობის (WTI) დაასრულა კვირა 0,62%-ით დაკლებით, მიუხედავად აშშ-ს ნედლი ნავთობის მარაგების მეოთხე ყოველკვირეული ვარდნის მიუხედავად. ნორმალურ დროს, ორი პოტენციური ქარიშხლის, ლორასა და მარკოს საფრთხე, რომელიც აშშ-ს ყურის სანაპიროზე გავრცელდა, ნავთობის ფასებს ამაღლებდა. თუმცა, ჩვენ ვართ ისეთ პერიოდში, რომელიც განსხვავებულად განსხვავებულად გვახსოვს, რადგან COVID-19-მა გლობალური მოთხოვნილება გამოიწვია წერტილი, სადაც შენახული ნავთობის მარაგი რეკორდულ დონეზეა და საკმარისზე მეტია მოსალოდნელი შეფერხებისთვის.

ᲩᲕᲔᲜ. 10 წლიანი და გერმანული ბუნდი შემოსავალი დასრულდა კვირაში დაბალი, ამ უკანასკნელმა მთლიანად აანაზღაურა გასული კვირის ზრდა. მეორეს მხრივ, T-ნოტის სარგებელი უფრო მაღალია, ვიდრე ორი კვირის წინ იყო, სავარაუდოდ FOMC წუთებში მოულოდნელი გამჭვირვალობის გამო.

ოქრომ კვირა 0.23%-ით დაკლებით დაასრულა, მაგრამ ბოლო ორი კვირის განმავლობაში 4.23%-ით დაეცა. მოსავლიანობის ზრდამ, როგორც ჩანს, მცირე რისკი გამოიწვია საპროცენტო განაკვეთისადმი მგრძნობიარე სექტორებისთვის და შესაძლოა კატალიზატორი იყოს ძვირფასი ლითონის კორექტირება.

ძირითადი ეკონომიკური მოვლენები (მომავალი კვირა)

| თარიღი | დრო (EST) | ღონისძიება |

|---|---|---|

| 23 აგვისტო | 18:45 | (ახალი ზელანდია) საცალო გაყიდვები |

| 25 აგვისტო | დილის 10:00 საათი | (აშშ) Conference Board Consumer Confidence |

| 26 აგვისტო | დილის 8:30 საათი | (აშშ) გრძელვადიანი საქონლის შეკვეთები |

| საღამოს 21:30 | (ავსტრალია) კერძო კაპიტალის ხარჯები (კვარტალური) | |

| 27 აგვისტო | დილის 8:30 საათი | (აშშ) წინასწარი მშპ (კვარტალური) |

| (აშშ) უმუშევრობის პრეტენზიები (ყოველკვირეული) | ||

| დილის 9:10 საათი | (აშშ) Fed-ის თავმჯდომარე პაუელის გამოსვლა | |

| 28 აგვისტო | დილის 8:30 საათი | (კანადა) მშპ (თვიური) |

| (აშშ) ძირითადი PCE ფასების ინდექსი | ||

| (აშშ) პირადი ხარჯები | ||

| დილის 9:45 საათი | (აშშ) ჩიკაგოს PMI |

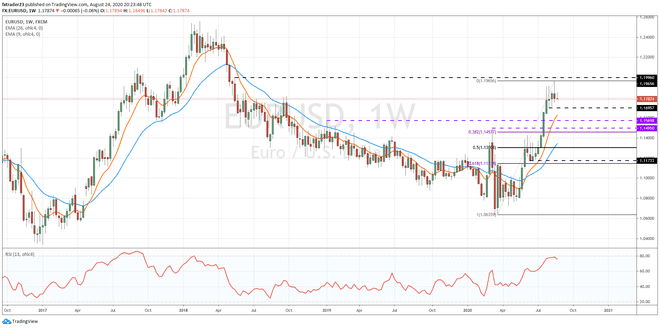

საპროცენტო გრაფიკი (ებ) – EURUSD

თუ ზემოაღნიშნული EUR/USD კორექტირება ნამდვილად მიმდინარეობს, მაშინ ზომიერი მხარდაჭერა 1.1695-ზე შეიძლება იყოს მისი საწყისი დანიშნულება. ამ დონემ ორჯერ გააკრიტიკა ევროს გამყიდველები და კვლავ საკმაოდ ძლიერი უნდა აღმოჩნდეს. ამის აშკარა დარღვევამ შეიძლება იხილოს სწრაფი ნაბიჯი წინა წინააღმდეგობამდე, ახლა გადაბრუნებული მხარდაჭერის დონეები, 1.1569-ზე და 1.1495-ზე. პირიქით, წარმატებული შესვენება წინააღმდეგობის დონე 1,1966-ზე (გასული კვირის მაქსიმუმი) საჭირო იქნება საერთო ვალუტის ყურადღების მიქცევა ფსიქოლოგიურად მნიშვნელოვან 1,20 დონეზე და მის ფარგლებს გარეთ.

Pivot Points და Fibonacci Retracement Levels

The საყრდენი წერტილი გამოითვლება წინა სავაჭრო პერიოდების ფასის მოქმედებიდან და შეიძლება გამოყენებულ იქნას მოკლევადიანი ტენდენციის დასადგენად. თუ ინსტრუმენტი მომდევნო პერიოდში ვაჭრობს საყრდენ წერტილზე მაღლა, ითვლება, რომ ის ავლენს ზრდის განწყობას, მაშინ როცა ღრძილების წერტილის ქვემოთ ვაჭრობა აღიქმება, როგორც ვარდნა. The ფიბონაჩის მობრუნება არის ინსტრუმენტის საწყისი ფასის პოტენციური შეცვლა.

გამჟღავნება: გამოქვეყნების მომენტში ავტორს არ ეკავა თანამდებობა აღნიშნულ ფასიან ქაღალდებში.