ბაზრები ამაგრებენ Fed ჩვენებას

ბაზარი მოძრაობს

აშშ-ის კაპიტალის ბაზრები შერეული იყო და ძირითადად ზეწოლას განიცდიდა სამშაბათს სავაჭრო დღის უმეტესი ნაწილისთვის, სანამ გვიან დღის აქციამ არ აიძულა დიდი კაპიტალი S&P 500 და პატარა ქუდი რასელი 2000 წელი ოდნავ პოზიტიურ ტერიტორიაზე. იგივეს ვერ ვიტყვით Dow Jones Industrial Average, რომელმაც მესამე დღე დაასრულა სამშაბათს, მას შემდეგ რაც გასულ კვირას მიაღწია თავის ახალ ისტორიას.

ინდუსტრიაზე ორიენტირებული Dow-ისგან განსხვავებით, ტექნიკურად მძიმე Nasdaq Composite მოკრძალებულად იდგა მთელი დღის განმავლობაში, მაღლა დგას მხოლოდ გასაღების ქვეშ ორმაგი ზედა ნიმუში. სამშაბათს ადრე, ევროპული ბაზრები წითლად დაიხურა ძირითადი აზიური ინდექსების შერეული და უარყოფითი მაჩვენებლების გამო.

ბოლოდროინდელი არასასიამოვნო ბაზრის შესრულება მთელს მსოფლიოში, მაგრამ განსაკუთრებით აშშ-ში, ნაწილობრივ შეიძლება მიეკუთვნებოდეს ინვესტორები სიფრთხილეა ამ კვირაში ფედერალური სარეზერვო სისტემის თავმჯდომარის ჯერომ პაუელის მთავარი ჩვენების წინ აშშ-ს წინაშე. კონგრესი. პაუელი ოთხშაბათს მისცემს ჩვენებას კონგრესის ფინანსური მომსახურების კომიტეტის წინაშე და ხუთშაბათს სენატის საბანკო კომიტეტის წინაშე. წარსულში ცნობილი იყო, რომ ასეთი ჩვენება გავლენას ახდენს ბაზრებზე საპროცენტო განაკვეთის მოლოდინის შედეგად მიღებული ცვლილებების გამო.

გასული კვირის აშშ-ს სამუშაო ანგარიშებამდე, იყო ძალიან დიდი მოლოდინი ბაზრის შესახებ, რომ Fed იქნებოდა. დაიწყეთ საპროცენტო განაკვეთების შემცირების განხორციელება ამ თვიდან, როგორც ეკონომიკური ზრდის შენელების პოლიტიკის რეაქცია, ჩამორჩენილი ინფლაციადა სავაჭრო ომების პოტენციური შედეგები. მიუხედავად იმისა, რომ ეს განაკვეთების შემცირების მოლოდინი მაღალი რჩება, გასულ კვირას სამუშაო ანგარიშმა აჩვენა ბევრად უფრო ძლიერი დასაქმება ზრდა, ვიდრე მოსალოდნელი იყო, რამაც გამოიწვია გარკვეული ეჭვი იმის თაობაზე, გააგრძელებდა თუ არა Fed ასეთი განზრახვა შემცირებას განაკვეთები.

სამუშაოების მოხსენების თავზე, კიდევ ერთი ფაქტორი, რამაც შეიძლება შეაჩეროს Fed, იყო მისი დაჟინებული მოთხოვნა, რომ ცენტრალური ბანკი არის დამოუკიდებელი და არ ექვემდებარება პრეზიდენტ ტრამპის გავლენას, რომელიც ინტერესების შემცირების ძლიერი მომხრეა განაკვეთები. პაუელის ნებისმიერი დაუმორჩილებლობა შეიძლება განიმარტოს, როგორც ნიშანი იმისა, რომ Fed შეიძლება არ შეამციროს განაკვეთები ისე სწრაფად ან ისე არსებითად, როგორც ბაზრებს მოელიან.

პაუელის ამ კვირის ჩვენებები, ოთხშაბათის FOMC-ის შეხვედრის ოქმთან და ხუთშაბათს აშშ-ს ინფლაციის მთავარ მონაცემებთან ერთად. სამომხმარებლო ფასის ინდექსი (CPI), უნდა შექმნას საფუძველი საფონდო ბირჟის მიმართულებისთვის საპროცენტო განაკვეთებთან მიმართებაში უახლოეს პერიოდში. თუ მოლოდინები უფრო აგრესიული განაკვეთის შემცირებისკენ არის მიმართული, აქციებმა შეიძლება შემდგომი გაძლიერება რეკორდულად მაღალ ტერიტორიაზე. ამის საპირისპიროდ, თუ ბაზრები დაიწყებენ უფრო მეტ ყოყმანის გრძნობას Fed-ის მხრიდან განაკვეთების შემცირების კუთხით, აქციები შეიძლება კიდევ უფრო დაბრუნდეს.

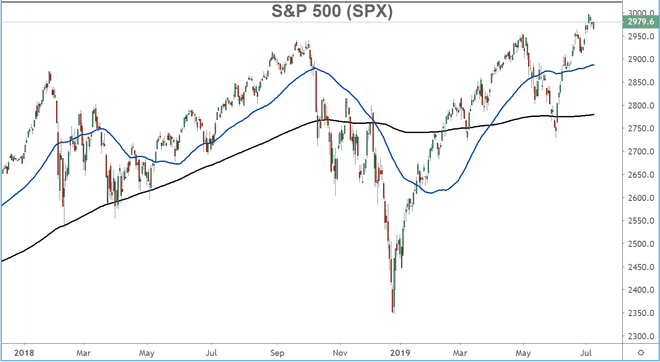

S&P 500 კარგავს ორთქლს ახალ რეკორდთან ახლოს

S&P 500 (SPX) დიაგრამა აჩვენებს ნათელ სურათს იმის შესახებ, თუ რა ხდება ფართო ბაზარზე. გასული კვირის შუა რიცხვებში დაფიქსირდა ახალი რეკორდული მაჩვენებელი საორიენტაციო ინდექსისთვის მიმდინარე უკან დახევამდე.

თუმცა, გარდა იმისა, რომ ინდექსი ყველა დროის მაქსიმუმს უახლოვდება, ტექნიკური მახასიათებლები მკვეთრად ზრდის. გრძელვადიანი და საშუალოვადიანი ტენდენციები კვლავ მტკიცედ მიუთითებს აღმავალზე, იმპულსი რჩება ზრდისკენ, ხოლო მიმდინარე დაწევა ზედაპირულია.

იმის მიხედვით, თუ როგორ აღიქვამენ ბაზრები პაუელის განცხადებებსა და მინიშნებებს ამ კვირაში, რაიმე მყარი ნიშანი დაბალი საპროცენტო განაკვეთებისკენ მიმავალმა გზამ შეიძლება გამოიწვიოს S&P 500-ის და კაპიტალის ბაზრების აღმავლობა. მთლიანი.

Წაიკითხე მეტი:

რას უნდა ველოდოთ ფეისბუქის მოგებიდან

ძირითადი დონეები Microsoft-ის აქციებისთვის 2019 წლის მეორე ნახევარში

კვადრატული აქცია იშლება ანალიტიკოსის განახლების შემდეგ

სახაზინო შემოსავალი Bounce

10-წლიანი სახაზინო ობლიგაციების საპროცენტო განაკვეთი არის ძირითადი საორიენტაციო ნიშანი სახელმწიფო ობლიგაციების შემოსავალი, და ის მყარად არის მიბმული ბაზრის მოლოდინებთან, რომლებიც ირგვლივ Fed-ის მიერ ღამისთევის პირობებს ირგვლივ ფედერალური სახსრების განაკვეთი. როდესაც Fed განაკვეთის შემცირებაა მოსალოდნელი, შემოსავალი იკლებს. ახლა, როდესაც ეს განაკვეთების შემცირების მოლოდინი შემცირდა, განსაკუთრებით გასული კვირის ძლიერი სამუშაოების ანგარიშის შემდეგ, შემოსავალი გაიზარდა.

სქემა გვიჩვენებს, რომ 10-წლიანი სარგებელი ახლახან დაბრუნდა 2016 წლის ნოემბრის შემდეგ უხილავი დაბალიდან. ცხადია, მოსავლიანობა განსაკუთრებით ძლიერი კლების ტენდენციაშია გასული ოქტომბრისა და ნოემბრის მწვერვალების შემდეგ. განაკვეთების შემცირების სწრაფი ტემპის მოლოდინების ნებისმიერმა განახლებამ შეიძლება გამოიწვიოს სარგებელი დაბალ დაბალ ნიშნულამდე.

Წაიკითხე მეტი:

3 ტექნიკური მიზეზი, თუ რატომ შეიძლება დასრულდეს ხარის ბაზარი

ფარული ინფორმაცია და დიდი შესყიდვები აქციებში

რატომ ამბობს Morgan Stanley, რომ დროა გაყიდოს აქციები

Small Caps Continue to Lag

და ბოლოს, ჩვენ გვაქვს მცირე კაპიტალის აქციები, რომლებიც წარმოდგენილია რასელ 2000 (RUT) ინდექსით. მიუხედავად იმისა, რომ დიდი კაპიტალი (როგორც S&P 500-ში, Dow-ში და Nasdaq Composite-ში) არის ან ძალიან ახლოს არის ყველა დროის მაქსიმუმზე, მცირე კაპიტალი ჩამორჩება. ფაქტობრივად, Russell 2000 არის სრული 10% ქვემოთ საკუთარი რეკორდი გასული სექტემბრის მაჩვენებელზე.

მიუხედავად იმისა, რომ RUT მართლაც გაიზარდა დაახლოებით 16%-ით, რაც წლის დასაწყისში დაბალი იყო, ის არ მოვიდა. ახლოსაა გასული წლის ბოლო ნაწილის მასიური ზარალის აღდგენასთან, როგორიცაა დიდი კაპიტალის ინდექსები აქვს. ეს შეიძლება რაღაც მომენტში შეიცვალოს, მაგრამ რადგან Russell 2000 ხშირად განიხილება, როგორც ა წამყვანი მაჩვენებელი დანარჩენი ბაზრისთვის, მისი შედარებით სუსტი მაჩვენებლები შეიძლება იყოს შეშფოთება უფრო დიდი ბაზრისთვის.

ქვედა ხაზი

ეს ყველაფერი (ან ძირითადად) Fed-ზეა ამ კვირაში. ინვესტორები მზად არიან, რა შეიძლება უთხრას პაუელმა კონგრესს და როგორ იქნება მისი სიტყვების ინტერპრეტაცია. რა თქმა უნდა, ნებისმიერი ახალი განვითარება აშშ-ჩინეთის სავაჭრო მოლაპარაკებებში და ახალი მომავალი მოგების სეზონი ასევე გადამწყვეტი იქნება. მაგრამ საპროცენტო განაკვეთის მოლოდინი, სავარაუდოდ, უახლოეს პერსპექტივაში ბაზრების ძირითად მიმართულებას დაადგენს.

მოგწონთ ეს სტატია? მიიღეთ მეტი რეგისტრაცია Chart Advisor-ის საინფორმაციო ბიულეტენისთვის.