ხუთი მიზეზი, რის გამოც საფონდო რალი შეიძლება გაგრძელდეს

კლებულმა ინფლაციამ, უამრავ სამუშაო ადგილმა და დაბალმა განწყობამ შეიძლება გამოიწვიოს შემდგომი მოგება

დათვები გაკეთდა? ოთხშაბათის 2%-იანმა ზრდამ დატოვა Dow Jones Industrial Average-ი 20%-ით ზემოთ ოქტომბრის დაბალ ნიშნულზე, რაც აკმაყოფილებს საერთო განმარტებას: ხარის ბაზარი.

ბევრი ინვესტორი არ არის განწყობილი აღსანიშნავად, ყველა ძირითადი აქციების საშუალო მაჩვენებლები, ისევე როგორც ობლიგაციები კვლავ აჩვენებენ მნიშვნელოვანს. ზარალი წლიდან წლამდე, კრიპტოვალუტების აფეთქება და მომხმარებლები განიცდიან მაღალი ინფლაციის შედეგებს რეცესიის შეშფოთების ფონზე. ბაზრებმა აისახა ეს სკეპტიციზმი ხუთშაბათს. ძირითადი ინდექსები დასრულდა იმ დღეს, როდესაც ინვესტორები ელოდნენ ნიშანს ხვალინდელი სამუშაოების ანგარიშიდან.

AAII ინვესტორთა განწყობის კვლევის მიხედვით, ცალკეულ ინვესტორებს შორის სენტიმენტი აშკარად შემცირებული რჩება, ნოემბერი დასრულდა ბაზრის დათვებით 40%-ზე მეტი და ხარები 25%-ზე ქვემოთ. ეს საპირისპირო ინდიკატორია, რომელიც ვარაუდობს, რომ უფრო მეტი ადამიანი შესაძლოა გაათბოს აქციებზე, რაც დამატებით საწვავს უზრუნველყოფს რალისთვის. აქ არის კიდევ რამდენიმე მიზეზი, რის გამოც აქციებმა შეიძლება დაასრულოს უხეში წელი მაღალ ნოტაზე.

გასაღები Takeaways

- ამერიკულმა და გლობალურმა აქციებმა შთამბეჭდავი აქციები მოახდინეს ოქტომბრის შუა რიცხვებიდან.

- Dow Jones Industrial Average დაასრულა ნოემბერი 20%-ით მისი დაბალიდან.

- ინვესტორების განწყობები რჩება დაცემის შემდეგაც კი, რაც გაუმჯობესდა გასული თვის განმავლობაში.

- ოქტომბერში შეერთებულ შტატებში ინფლაციის გაციებამ გააჩინა იმედები, რომ განაკვეთების ზრდა ახლოსაა.

- სამუშაო ბაზარი და კორპორატიული მოგება ისტორიულად ძლიერი დარჩა.

- ჩინეთმა შეამსუბუქა COVID-ის შეზღუდვები, სანამ ევროპა ენერგეტიკულ კრიზისს აგვარებს.

ინფლაცია იკლებს

ფედერალური სარეზერვო ფონდის თავმჯდომარემ ჯერომ პაუელმა ოთხშაბათს სიტყვით გამოსვლისას ხაზგასმით აღნიშნა, რომ ინფლაცია რჩება მაღალი, ხოლო Fed-ის მიერ სასურველი ინფლაციის მრიცხველი, პირადი მოხმარების ხარჯები (PCE) გასულ წელს ფასების ინდექსი 6%-ით გაიზარდა. მიუხედავად ამისა, ინდექსი ოქტომბერში მოსალოდნელზე ნაკლები გაიზარდა, ხუთშაბათს გამოქვეყნებული მონაცემების მიხედვით, ისევე როგორც სამომხმარებლო ფასების ინდექსი (CPI), ინფლაციის ალტერნატიული საზომი.

ოქტომბერში, PCE-ის ძირითადი ინფლაცია სურსათისა და ენერგიის გარეშე გაიზარდა მხოლოდ 0.2%-ით წინა თვესთან შედარებით, რაც მკვეთრად შემცირდა სექტემბრის იმავე საფუძველზე 0.5%-იანი ზრდისგან. როგორც პაუელმა აღნიშნა, ეს სულ რაღაც ერთი თვეა, მაგრამ კიდევ 11 ასეთი თვე და თქვენ დასრულდება წლიური ინფლაცია 2.4%-ით, რაც არ აღემატება Fed-ის გრძელვადიან მიზნობრივ 2%-ს.

მიწოდების მხარეს ზეწოლა ასევე იკლებს. გასული წლის ინფლაცია დაემთხვა პანდემიის მიწოდების შეფერხებას, რომელიც დიდწილად გაქრა, ასევე შეცვალა აშშ-ში ბენზინის ფასების ზრდა უკრაინაში რუსეთის შეჭრის შემდეგ.

ისევე, როგორც მნიშვნელოვანია, გასული წლის ინფლაცია მოხდა მნიშვნელოვნად დაბალი საპროცენტო განაკვეთების ფონზე, რადგან ფედერაციამ გაზარდა თავისი საორიენტაციო ფულადი სახსრების განაკვეთი თითქმის ნულიდან მარტში თითქმის 4%-მდე.

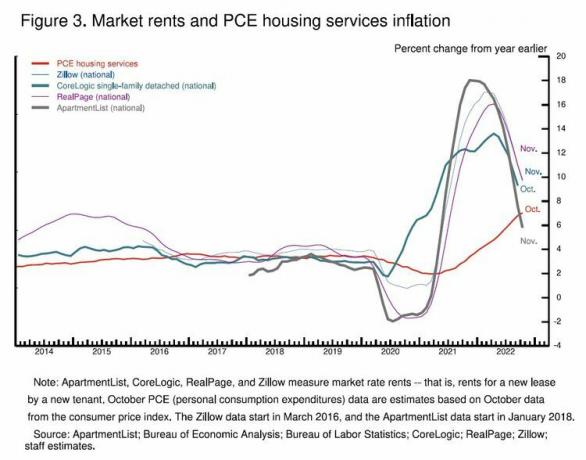

შედეგად, მომავალი ინფლაციის ზოგიერთი წამყვანი ინდიკატორი, როგორიცაა ბინების ქირა და პორტების განტვირთვის რიგები, ბოლო დროს მნიშვნელოვნად შემცირდა. გასარკვევია არის თუ არა სერვისების ინფლაცია, სანამ სამუშაო ბაზარი ისტორიულად ძლიერი რჩება.

ეკონომიკა ჯერ კიდევ დგას

ფედერალური ბანკის განაკვეთების ზრდამ ხელი შეუწყო აშშ-ს ეკონომიკური ზრდის შეჩერებას წლის პირველი ცხრა თვის განმავლობაში, ხოლო მეოთხე კვარტალში მოსალოდნელია მხოლოდ მცირე გაუმჯობესება. და როგორც პაუელმა ოთხშაბათს გაიმეორა, წინა განაკვეთების ზრდის სრული ეფექტი ჯერ კიდევ არ გავრცელებულა ეკონომიკაში, რაც უზრუნველყოფს მდგრად მოკლევადიან საპირისპირო ქარს.

მიუხედავად ამისა, აქციების ბოლოდროინდელი ქმედება ასახავს შეღავათს საპროცენტო განაკვეთების ზრდის შესახებ დღემდე. შრომის ბაზარი ისტორიულად მჭიდროა, ხუთშაბათის თავდაპირველი უმუშევრობის პრეტენზიების მონაცემებით, რომლებიც ადასტურებენ, რომ დამსაქმებლებს არ სურთ პერსონალის შემცირება, ამდენი ვაკანსიით ჯერ კიდევ შეუვსებელი. სანამ დაბალი უმუშევრობა და ტენდენციური ხელფასების ზრდა შენარჩუნდება, ნაკლებად სავარაუდოა, რომ სამომხმარებლო ხარჯები, რომელიც შეადგენს აშშ-ს მშპ-ს ორ მესამედს, მნიშვნელოვნად შენელდება. ოქტომბრის ხარჯების შემცირება ძირითადად გამოწვეული იყო დაბალი შემოსავლის მქონე მომხმარებლები ყველაზე მეტად დაზარალდა საჭირო ნივთების გაძვირება. გაზის ფასების ბოლოდროინდელი ვარდნა ამ კუთხით დაეხმარება, ისევე როგორც მომავალ წელს ინფლაციის შემცირება.

ბიზნესის ხარჯებიც მდგრადია. მსხვილი, საჯარო სიაში შესული კომპანიები კვლავ სარგებლობენ ისტორიულად ძლიერი მოგების მარჟებით მათი პროდუქციის ფასების ზრდის გამო. S&P 500-ის მოგება 9.2%-ით გაიზარდა წინა წელთან შედარებით მესამე კვარტალში და მაშინ მეოთხე კვარტალში ახლა შეფასებულია ოდნავ შემცირებული წელთან შედარებით დიდი შანსია, რომ მან მოგება დაასრულოს, რადგან S&P 500 კომპანიების 70%-მა აჯობა შეფასებებს მესამე კვარტალში. გასულ წელს, კორპორატიული მოგების უფრო ფართომა ზომამ მოიპოვა მისი უდიდესი წილი შიდა შემოსავალში 1929 წლიდან.

მცირე ბიზნესი და ტექნიკურმა გიგანტებმა უკვე გაათავისუფლეს მუშები, და შეიძლება უფრო მეტიც მოჰყვეს მას. ტექნოლოგიების დანახარჯების ზომიერი შენელება შეიძლება კიდევ უფრო გამწვავდეს. მაგრამ როდესაც პაუელი აცნობებს, რომ Fed სახსრების განაკვეთი მაქსიმუმს მიაღწევს 5%-ს, რაც პოტენციურად ტოვებს Fed-ს მხოლოდ 50 საბაზისო პუნქტის ზრდას დეკემბრის შემდეგ. და რაც უფრო დიდხანს გაურბის ეკონომიკა მდგრად ვარდნას, მით უფრო დიდია იმედი, რომ Fed შეძლებს შექმნას ისტორიულად მიუწვდომელი.რბილი დაშვება."

Momo, FOMO და კარიერის რისკი

ოქტომბრის შუა რიცხვებიდან ბაზრის ამაღლება უზრუნველყოფს აქციებს უამრავ მოკლევადიანი იმპულსით. მიუხედავად იმისა, რომ Dow ლიდერობდა, S&P 500-მა დაიბრუნა თავისი 200-დღიანი მოძრავი საშუალო, ფართოდ ყურებადი ტენდენციის მაჩვენებელი, რომელმაც შეზღუდა ინდექსის აგვისტოს აწევა. თუ S&P-ს შეუძლია შეინარჩუნოს და გააგრძელოს ამ კვირის გარღვევა დეკემბრის ბოლომდე, ამან შეიძლება დაარწმუნოს ბაზრის მეტი მონაწილე, რომ 2022 წლის დათვი ბაზარი დასრულდა.

ეს მოკლევადიანი იმპულსი დილემას უქმნის ფონდის მენეჯერებს, რომელთაგან ბევრს რთული წელი ჰქონდა. დათვების ბაზარზე ფულის დაკარგვა არის ისეთი რამ, რაც შეიძლება ნებისმიერს დაემართოს. კონკურენტების არასაკმარისი შესრულება იმის გამო, რომ წლის ბოლოს რალი საკმარისად მძიმედ არ იარეთ, წარმოადგენს უფრო ძლიერ ბონუსს და კარიერულ რისკს. საცალო ინვესტორებს შეიძლება ასევე შეეშინდეს სიცხის დაკარგვის შიში, თუ ბაზრის მატება გაგრძელდება.

გლობალური შტორმის ღრუბლების აწევა

მიმდინარე წელს გლობალური ეკონომიკისა და აქციების ბაზრისთვის მთავარ რისკებს შორის იყო ევროპისა და ჩინეთის ზრდის მკვეთრი შენელება. ევროპის ეკონომიკა შეძრწუნდა კონტინენტზე ენერგეტიკისა და ელექტროენერგიის ფასების მატებამ რუსეთის მიერ უკრაინაში შეჭრის შემდეგ. ჩინეთმა დაინახა მისი ზრდის ტემპი მკვეთრად შენელებული წელს, რადგან პეკინის მთავრობამ გასცა გაჭიანურებული და ფართოდ გავრცელებული ჩაკეტვა COVID-19-ის გავრცელების შეზღუდვის მიზნით.

ახლა არის ახალი იმედი ორივე ფრონტზე. ევროპამ დაძლია თავისი ისტორიული დამოკიდებულება რუსულ ბუნებრივ გაზზე და შეეცადა შეეზღუდა ელექტროენერგიის ბაზრის შეფერხებები. მიუხედავად იმისა, რომ მომავალ წელს კონტინენტი კვლავ რეცესიას განიცდის, ზრდის ბოლო ინდიკატორები ვარაუდობენ, რომ ვარდნა შეიძლება არ აღმოჩნდეს ისეთი ძლიერი, როგორც ადრე შიშობდნენ.

იმავდროულად, ჩინეთი ცდილობდა გამოსვლის სტრატეგიას მისი ნულოვანი-COVID პოლიტიკიდან მანამდეც კი, სანამ მკაცრი კარანტინები გასულ კვირას ფართო პოპულარული საპროტესტო აქციების ყურადღების ცენტრში გახდებოდა. დემონსტრაციების კვალდაკვალ, ამ ძალისხმევამ, როგორც ჩანს, ორთქლი მოიმატა.

მიუხედავად იმისა, რომ ევროპული გამძლეობა და ჩინეთის აზრების შეცვლა არ გამორიცხავს რისკებს განაკვეთების შემდგომი მატებით, რეცესიით და რუსული აგრესიით, ისინი ზღუდავენ უარყოფით მხარეებს. მათ ასევე განაპირობა ისტორიულად ძლიერმა დოლარმა დაკარგა თავისი ბრწყინვალება ბოლო ერთი თვის განმავლობაში, რაც შეამცირა ინფლაციური ზეწოლა საზღვარგარეთ.

განვითარებულმა უცხოურმა ბაზრებმა ნოემბერში აჯობა S&P 500 ინდექსს. შეერთებულ შტატებში ინდუსტრიულმა, მატერიალურმა და ფინანსურმა მარაგებმა განაპირობა ბოლოდროინდელი ბაზრის მოგება. ეს არ არის ის სექტორები, რომლებსაც ადამიანი ყიდულობს რეცესიის წინ.

სენტიმენტი დამორჩილებული რჩება

ახალი ყოველთვიური გამოცემა Investopedia ინვესტორების გამოკითხვა გვიჩვენებს, რომ მკითხველი ნელ-ნელა ათბობს აქციებს მაღალი რისკის ზიზღის ფონზე. იგივე ტენდენცია შეინიშნება პროფესიონალ ინვესტორებშიც. სხვადასხვა გამოკითხვები მიუთითებს იმაზე, რომ ბაზრის მონაწილეთა უმეტესობა სკეპტიკურად არის განწყობილი, რომ ბოლოდროინდელი ბაზრის მიღწევები შენარჩუნდება, რაც უამრავ ადგილს აძლევს აქციებს უფრო მეტად გაზარდოს, თუ ეს განწყობა შეიცვლება.

ქვედა ხაზი

ზემოთ ჩამოთვლილთაგან არცერთი არ იძლევა გარანტიას, რომ დათვი ბაზარი ისტორიაა. წინა საპროცენტო განაკვეთების გაზრდის დაგვიანებული ეფექტი რჩება უმთავრეს რისკად მუდმივი ზრდისთვის. მაგრამ სამომხმარებლო და ბიზნეს ხარჯების საფუძვლები ამ დროისთვის რჩება, მაშინ როცა ბევრი ინვესტორი აგრძელებს ბოლოდროინდელი აქციის ფასდაკლებას. ეს არის სარწმუნო რეცეპტი საფონდო ბირჟის შემდგომი მოგების მოკლევადიან პერიოდში.