რა არის სახლის კაპიტალის სესხის დახურვის ხარჯები?

საბინაო კაპიტალის სესხები შეიძლება იყოს კარგი ვარიანტი ბევრ სიტუაციაში, მაგრამ როგორც ნებისმიერი სესხის შემთხვევაში, მსესხებლები შეიძლება შეხვდნენ თავბრუდამხვევს მოსაკრებლები. თუმცა, ზოგიერთი ხარჯი შეიძლება თავიდან იქნას აცილებული ან შემცირდეს გარშემო საყიდლებზე და ზოგიერთი საფასური შეიძლება იყოს ბოროტად გამოყენების ან აშკარა თაღლითობის ნიშნები. მათ შორის არის ხარჯები, რომლებიც შეიძლება მნიშვნელოვნად განსხვავდებოდეს კრედიტორები, ადგილობრივ ბაზრებზე და თუნდაც სესხის განაცხადისა და დახურვის თარიღს შორის.

ნებისმიერ შემთხვევაში, ა სახლის კაპიტალის სესხი ან ა სახლის კაპიტალის საკრედიტო ხაზი (HELOC) ნებისმიერი სხვა სესხის აღებას ჰგავს: გაიგეთ, რას იღებთ და მოემზადეთ საკომისიოს წინაშე.

გასაღები Takeaways

- საბინაო კაპიტალის სესხები და საშინაო კაპიტალის საკრედიტო ხაზები (HELOCs), როგორიცაა პირველი იპოთეკა, მოყვება ხარჯების მთელი რიგი სესხის დახურვისას და ვადის განმავლობაში.

- ბევრი დახურვის ხარჯები გარდაუვალია და ნაკლებად განსხვავდება ბაზრიდან ბაზარზე და კრედიტორებს შორის.

- სხვა ხარჯები სურვილისამებრ არის და ზოგიერთი შეიძლება შემცირდეს შოპინგებით.

- აშშ-ს მთავრობა ცდილობდა შეეზღუდა საცხოვრებლის კაპიტალის დაკრედიტების ბოროტად გამოყენება, მაგრამ ზოგიერთმა არაკეთილსინდისიერმა კრედიტორმა შესაძლოა შეურაცხმყოფელი პრაქტიკა განახორციელოს. საბედნიეროდ, არსებობს მკაფიო წითელი დროშები, რომლებიც შეიძლება მიუთითებდეს პრობლემებზე პოტენციური მსესხებლებისთვის.

- ფინანსური სერვისების ტექნოლოგიებზე დაფუძნებული განვითარებადი პროდუქტები ალტერნატივებს სთავაზობს მსესხებლებს, რომლებსაც სურთ მათი გამოყენება სახლის კაპიტალი, მაგრამ ზოგიერთს შეიძლება ჰქონდეს ფარული რისკები და ნაკლოვანებები და შესაძლოა მომხმარებლები ნაკლებად დაცული იყოს კანონებით უფრო ტრადიციულ სესხებთან დაკავშირებით.

დახურვის ღირებულება შეიძლება განსხვავდებოდეს

განაცხადები სახლის კაპიტალის სესხებზე, ისევე როგორც პირველი იპოთეკა სესხები, როგორც წესი, მსესხებლებს საშუალებას აძლევს დაბლოკონ განაკვეთი განაცხადის დროს. თუმცა, თუ გარემოებები შეიცვლება, შეიძლება განსხვავებული მაჩვენებელი შეგექმნათ. თუ გამსესხებელმა ვერ შეძლო შემოსავლის გადამოწმება, თქვენ შეიძლება არ შეგეძლოთ ანაზღაურება და შეიძლება შეხვდეთ უფრო მაღალ განაკვეთს ან სესხის მცირე ოდენობას.

თუ თქვენი სახლის ღირებულების შეფასება მოსალოდნელზე ნაკლებია, მაშინ შეიძლება არ მიიღოთ საწყისი კურსი. შეგიძლიათ მოითხოვოთ ხელახალი შეფასება, მაგრამ სავარაუდოდ მოგიწევთ ამისთვის გადახდა.

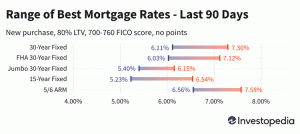

სახლის კაპიტალის სესხებს, როგორც წესი, აქვთ ფიქსირებული საპროცენტო განაკვეთი, ხოლო HELOC-ებს უფრო მეტად აქვთ რეგულირებადი განაკვეთი.. ასეთ შემთხვევებში იცოდეთ როგორ განისაზღვროს თქვენი რეალური განაკვეთი. როგორც წესი, განაკვეთი მიბმულია საერთო და ფართოდ გამოქვეყნებული საპროცენტო განაკვეთი, როგორიცაა აშშ სახაზინო ობლიგაციების განაკვეთები, პლუს დადგენილი მარჟა. და ბოლოს, კრედიტორებს შეუძლიათ გამოიყენონ ფასდაკლებული განაკვეთები თავიანთ აქციებში, როგორიცაა კვარტალური ფასდაკლება საკრედიტო ბარათის კლიენტებისთვის ან ავტომატური გადახდების დასაყენებლად ან „კვალიფიცირებული მსესხებლებისთვის“.

იცოდეთ არასაჭირო დახურვის ხარჯები

ბევრი საცხოვრებლის სესხის ღირებულება სტანდარტული და პროგნოზირებადია: ადვოკატის საფასური, დოკუმენტების მომზადების საფასური, განაცხადის საფასურიგადასახადებისა და გადასახადების აღრიცხვა, ესქროდა სადაზღვევო გადასახადები. მაგრამ ზოგიერთი შეიძლება იყიდებოდეს, ზოგი კი დაფარავს მომსახურებას, რომელიც შეიძლება არ იყოს საჭირო.

საკუთრების დაზღვევა იცავს შეცდომებს სათაურებში და სხვა საბუთებში მიწის გარიგების ჩაწერისას და სტანდარტულია სახლის სესხებში. ზოგადად, მსესხებელს შეუძლია შეიძინოს უკეთესი გარიგება, ვიდრე ის, რასაც კრედიტორის სასურველი პროვაიდერი გვთავაზობს.

საკრედიტო დაზღვევა— რომელიც ახორციელებს გადახდებს, თუ ავადმყოფობის, ინვალიდობის ან მსგავსი მიზეზის გამო ვერ შეძლებთ მათ გადახდას — შეიძლება ასევე იყოს არასავალდებულო დამატება. კრედიტორებს მოეთხოვებათ გითხრათ, მოითხოვენ თუ არა ამას. თუ არ გჭირდება და არ გინდა, მოითხოვე მისი ამოღება.

გაფრთხილება

ბოლო ათწლეულის დიდი ნაწილის განმავლობაში, საპროცენტო განაკვეთები წარმოუდგენლად დაბალი იყო. თუმცა, როგორც ჩანს, ეს ეპოქა მთავრდება, რადგან Ფედერალური რეზერვირამდენჯერმე გაიზარდა საპროცენტო განაკვეთები 2022 წელს. საშინაო კაპიტალის სესხები კვლავ რისკებს შეიცავს, მაგრამ შედარებით იაფი იყო დაბალი გადახდებით. საპროცენტო განაკვეთების მატებასთან ერთად, სესხის აღება თქვენი სახლის კაპიტალის მიმართ ნიშნავს უფრო დიდ გადახდებს, რომელთა დაკმაყოფილება შესაძლოა უფრო რთული იყოს, თუ თქვენი შემოსავალი შემცირდება.

მტაცებლური დაკრედიტების პრაქტიკა

ფედერალური საქმე, რომელიც აღძრულია 1999 წელს, სუბპრიმების დაკრედიტების აშკარა სიმაღლეზე, მიზანმიმართული შეურაცხმყოფელი პრაქტიკა. უპირველეს ყოვლისა, სესხების გაცემა იმ ადამიანებისთვის, რომლებსაც ამის საშუალება არ ჰქონდათ და მაღალი განაკვეთების დაწესება და ძვირადღირებული გადასახადების დამატება. საქმის დიდი ნაწილი ჩართულია აქტივებზე დაფუძნებული დაკრედიტება, რომელშიც გამსესხებლები იღებდნენ სესხებს ჩართული სახლების ღირებულების მიხედვით და არა მსესხებლის გადახდის უნარზე. ცვლილებები ფედერალურ კანონში, კერძოდ, სახლის საკუთრების და კაპიტალის დაცვის შესახებ აქტში - ცვლილება სიმართლე დაკრედიტების აქტში (TILA)- და შემდგომი კანონმდებლობა ცდილობდა ამ პრაქტიკის შეჩერებას.

სახლის საკუთრების და კაპიტალის დაცვის კანონი ცდილობს შეაფერხოს მტაცებლური დაკრედიტების პრაქტიკა. ზოგიერთი მისი დაცვა მოიცავს: მრავალი წინასწარი გადახდის ჯარიმის აკრძალვას; ბალონის გადახდები ხუთ წელზე ნაკლებ დროში გადასახდელი მაღალი განაკვეთით, მაღალი საკომისიო სესხებით; ხოლო საპროცენტო განაკვეთის გაზრდა ნაკლოვანების შემთხვევაში.

მას შემდეგ მიღებული 2014 წლის წესი სუბპრაიმ კრიზისი ცდილობდა დაეშვა დაკრედიტებასთან დაკავშირებული დარღვევები. აკრძალული პრაქტიკის სია მომხმარებელთა ფინანსური დაცვის ბიურო (CFPB) გვთავაზობს რამდენიმე წითელ დროშას პოტენციური კრედიტორებისგან, რომელთა ყურადღება უნდა მიაქციოთ:

- ბალონის გადახდა უმეტეს შემთხვევაში. გამონაკლისი არის სპორადული შემოსავლის მქონე მსესხებლებისთვის ან გარკვეულ სოფლებში ან დაუცველ რაიონებში.

- დაგვიანებული გადასახადები, რომლებიც თქვენი რეგულარული გადახდის 4%-ზე მეტია

- საკომისიო განცხადებების მისაღებად, თუ რამდენი ვალი გაქვთ, იგივე ანაზღაურებადი განცხადება

- საკომისიო სესხის ცვლილებებისთვის, გარდა გარკვეული შემთხვევებისა

არის თუ არა საფასურში მოლაპარაკების ოთახი?

ბევრი საკომისიო, რომელსაც კრედიტორი ცდილობს დააკისროს, არ არის დადგენილი. ზოგიერთი გამსესხებელი შეიძლება იყოს მზად წარმართონ წარმოშობის საფასური, რომელიც მოიცავს სესხის ოფიცერს ან ბროკერს გადახდილ საკომისიოს. თუ ისინი მოგთხოვენ გადახდას ქულები თქვენს სესხზე, მათ შეიძლება სურდეთ ამაზე გარიგების გაკეთებაც. მაგრამ თქვენ უნდა გკითხოთ.

რამდენად მნიშვნელოვანია ჩემი საკრედიტო ქულა?

ზოგადად, თქვენ მიიღებთ საუკეთესო პირობებს, თუ გაქვთ სტაბილური დასაქმების ისტორია და შესანიშნავი საკრედიტო ქულა. როგორც ნებისმიერი იპოთეკური განაცხადის შემთხვევაში, კარგი იდეაა შეამოწმოთ თქვენი საკრედიტო ანგარიშები დროზე ადრე და დარწმუნდით, რომ ისინი არ არიან შეცდომებისგან. ამ მიზეზით, ის ასევე შეიძლება ღირდეს საკრედიტო მონიტორინგის სერვისის გამოყენების გათვალისწინებით როგორც ამ ინფორმაციის უსაფრთხოების დაცვის საშუალება.

აქვს თუ არა ყველა საშინაო კაპიტალის სესხს საკომისიო?

არა. სახლის კაპიტალის ზოგიერთ სესხს არ აქვს საკომისიო. ზოგიერთი გამსესხებელი იხდის განსხვავებულ საკომისიოს, რაც დამოკიდებულია სახლის კაპიტალის სესხის ოდენობაზე და ზოგს ნულოვანი გადასახადი აქვს ნებისმიერი სახლის კაპიტალის სესხისთვის. როგორც ნებისმიერი სესხის პროდუქტის შემთხვევაში, იყიდეთ გარშემო, რათა დარწმუნდეთ, რომ მიიღებთ საუკეთესო გარიგებას.

არის თუ არა საშინაო კაპიტალის სესხი უფრო უსაფრთხო, ვიდრე საშინაო კაპიტალის საკრედიტო ხაზი (HELOC)?

საცხოვრებლის კაპიტალის სესხები და სახლის კაპიტალის საკრედიტო ხაზები (HELOCs) ორივე იყენებს თქვენი სახლის კაპიტალს, როგორც გირაო და ატარეთ თქვენი სახლის დაკარგვის იგივე რისკი ჩამორთმევა თუ თქვენ ვერ გადაიხდით მათ. სადაც ისინი განსხვავდებიან არის მათი საპროცენტო განაკვეთები. სახლის კაპიტალის სესხს აქვს ა ფიქსირებული საპროცენტო განაკვეთი, ხოლო HELOC ჩვეულებრივ აქვს ა ცვლადი საპროცენტო განაკვეთი.

ამის გამო, სახლის კაპიტალის სესხი შეიძლება იყოს უფრო უსაფრთხო, ვიდრე HELOC, თუ თქვენს HELOC-ს აქვს მაღალი ბალანსი. HELOC-ით, არსებობს დამატებითი რისკი, რომ ტარიფები შეიძლება გაიზარდოს იმ დონემდე, რომ თქვენ ვერ შეძლებთ თქვენი ყოველთვიური გადასახადის გადახდას. სახლის კაპიტალის სესხით, თქვენი განაკვეთი და გადახდა ფიქსირებული რჩება.

ქვედა ხაზი

საშინაო კაპიტალის სესხები შეიძლება იყოს კარგი საშუალება საშინაო კაპიტალის ფინანსურად გამართული მიზნებისთვის გამოსაყენებლად, მაგრამ როგორც ყველა სესხის აღებისას, აუცილებელია განათლება საკომისიოსა და სესხის აღების რეალური ხარჯების შესახებ. შეამოწმეთ ხარჯები და შეიძინეთ საუკეთესო ტარიფები, რომლებიც შეგიძლიათ იპოვოთ.