Moody's ამცირებს 10 ბანკის საკრედიტო რეიტინგს და აფრთხილებს ექვს სხვას

დაფინანსების უფრო მაღალი ხარჯები და მომგებიანობის ზეწოლა იყო საერთო თემა ბანკების მეორე კვარტლის შემოსავლებში

სარეიტინგო სააგენტო Moody's-მა ორშაბათს გვიან 10 მცირე და საშუალო ბანკის საკრედიტო რეიტინგი შეამცირა. ექვს მსხვილ კრედიტორს აცნობს მომავალი შემცირების შესახებ, მომგებიანობის გამოწვევებისა და დაფინანსების მოტივით რისკები.

გასაღები Takeaways

- სარეიტინგო სააგენტო Moody's-მა ორშაბათს გვიან შეამცირა 10 პატარა რეგიონული და საშუალო ზომის ბანკის საკრედიტო რეიტინგი და ექვს მსხვილ კრედიტორს უარყოფითი პერსპექტივა დაუნიშნა.

- სააგენტომ დაასახელა დაფინანსების უფრო მაღალი ხარჯები, მომგებიანობის ზეწოლა და სესხების ზრდის შენელება, როგორც საერთო თემა ბანკების მეორე კვარტლის შემოსავალი და განაცხადა, რომ Fed-ის განაკვეთების ზრდა შეამცირებს მომგებიანობას, რადგან მომხმარებლები ნაკლებს გამოიტანენ სესხები.

- მსხვილ ბანკებს შორის, Moody's-ის მიზეზები უარყოფითი პერსპექტივის მინიჭებისთვის მერყეობდა კრედიტორების მიხედვით. ზოგიერთს, მათ შორის US Bancorp-სა და Truist Financial-ს, აქვს დაბალი კაპიტალის ბუფერები, ზოგი კი, მათ შორის State Street და BNY Mellon, განიცადა დეპოზიტების დიდი გადინება.

სააგენტომ 10 საშუალო ზომის ბანკის საკრედიტო რეიტინგი ერთი საფეხურით შეამცირა. ისინი იყვნენ M&T Bank (MTB), ვებსტერ ბანკი (WBS), პინაკლი ფინანსური პარტნიორები (PNFP), BOK Financial Corp. (BOKF), ასოცირებული Banc-Corp. (ASB), ძველი ეროვნული ბანკორპი (ONB), Amarillo National Bank, Commerce Bancshares (CBSH), კეთილდღეობის ბანკი (PB), და Fulton Financial Corp. (FULT).

მან ასევე უარყოფითი პერსპექტივა მიაწოდა ექვს უმაღლესი დონის კრედიტორს - Bank of New York Mellon (BK), აშშ ბანკორპი (USB), სახელმწიფო ქუჩის კორპ. (STT), Truist Financial Corp. (TFC), Northern Trust Corp. (NTRS), და Cullen/Frost Bankers Inc. (CFR) - განიხილავს მათ განხილვაზე პოტენციური მომავალი დაქვეითებისთვის.

გადაწყვეტილება ასახავს საბანკო ინდუსტრიის რთულ ფონს, დეპოზიტების მოსაზიდად ინტენსიური კონკურენციის ფონზე წლევანდელი პერიოდის შემდეგ. საბანკო კრიზისი. Moody's-მა დაასახელა გაზრდილი დაფინანსების ხარჯები, მომგებიანობის ზეწოლა და სესხების ზრდის შენელება, როგორც ბანკების მეორე კვარტლის შემოსავლების საერთო თემა.

„აშშ ბანკების მეორე კვარტალში მოგებამ აჩვენა დაფინანსების ხარჯების მნიშვნელოვანი ზრდა, ისევე როგორც მომგებიანობის ზეწოლა, რომელიც დაკავშირებულია მნიშვნელოვან და სწრაფ გამკაცრება მონეტარული პოლიტიკაში და შებრუნებული მოსავლიანობის მრუდი, რაც გააგრძელებს მომგებიანობის შემცირებას და გულისხმობს შიდა კაპიტალის გამომუშავების სუსტ უნარს“, - განაცხადეს Moody's-ის ანალიტიკოსებმა.

მსხვილ ბანკებს შორის უარყოფითი პერსპექტივის მინიჭების მიზეზები განსხვავებული იყო კრედიტორების მიხედვით. ზოგიერთ მათგანს, მათ შორის US Bancorp-სა და Truist Financial-ს, აქვს დაბალი კაპიტალის ბუფერები, რამაც შესაძლოა ისინი დაუცველი გახადოს განახლებული კრიზისის დროს. სხვები, მათ შორის State Street და BNY Mellon, განიცადეს მნიშვნელოვანი გადინება უპროცენტო დეპოზიტებში, რამაც შეიძლება გამოიწვიოს დაფინანსების უფრო მაღალი ზეწოლა.

რეგიონული ბანკები ჯერ კიდევ არ არიან ტყიდან

იმავდროულად, Wedbush Securities-ის ანალიტიკოსებმა აღნიშნეს, რომ მიუხედავად იმისა, რომ დეპოზიტების გადინება სტაბილიზირებულია უმეტეს რეგიონულ ბანკებში, კრედიტორები ცდილობენ შეამცირონ მათი ბალანსი და შეამცირეთ სესხების აღება მომდევნო კვარტლებში, რამაც შეიძლება შეჭამოს ნებისმიერი ჭარბი ლიკვიდობა, რომელიც შესაძლოა ბანკებმა დააგროვეს.

ბანკები წმინდა საპროცენტო მარჟა- მომგებიანობის ძირითადი მეტრიკა, რომელიც ზომავს განსხვავებას სესხებზე მიღებულ პროცენტებსა და მეანაბრეებისთვის გადახდილ პროცენტებს შორის, ზეწოლას განიცდის წლევანდელი კრიზისიდან გამომდინარე უპროცენტო დეპოზიტების გადინება, რადგან ბანკების დეპოზიტების უფრო დიდი წილი პროცენტს ატარებს, რაც უფრო მეტ დაფინანსებას იწვევს. ღირს.

დაკრედიტება ასევე ზეწოლის ქვეშ მოექცა, რადგან უფრო მაღალმა საპროცენტო განაკვეთებმა, რომელიც გამოწვეულია Fed-ის განაკვეთების ზრდის შედეგად, შეამცირა მომხმარებელთა მოთხოვნა ახალ სესხებზე. თუმცა, ბანკების უმეტესობას უკვე აწყდება სესხის დეპოზიტების მაღალი კოეფიციენტი. ეს ნიშნავს, რომ მათი დეპოზიტების დიდი ნაწილი გამოიყენებოდა სესხების გასაცემად და იმის ნიშანია, რომ ბანკებს შესაძლოა არ ჰქონდეთ საკმარისი ლიკვიდურობა უნდა გაჩნდეს საჭიროება. ბანკებს შეიძლება მოუწიონ უფრო კონსერვატიული ბალანსების მართვაში, რამაც შეიძლება შეამციროს სესხების ზრდა მომდევნო კვარტალებში.

დადებითი ნიშნით, Wedbush-ის ანალიტიკოსებმა ხაზი გაუსვეს საკრედიტო ხარისხს, კაპიტალის კოეფიციენტების გაუმჯობესების ფონზე და განაცხადეს, რომ მათ არ შენიშნეს რაიმე სისტემური რისკი ამ სფეროში. ამავდროულად, ბევრმა რეგიონულმა ბანკმა შეამცირა დაზღვევის დეპოზიტების ზემოქმედება საბანკო კრიზისი, რამაც შეიძლება ხელი შეუშალოს დეპოზიტების მასიური გადინებას, რაც ამ წლის დასაწყისში მოხდა ახლა გაქრა სილიკონ ველი ბანკი, ხელმოწერის ბანკი, ან პირველი რესპუბლიკური ბანკი.

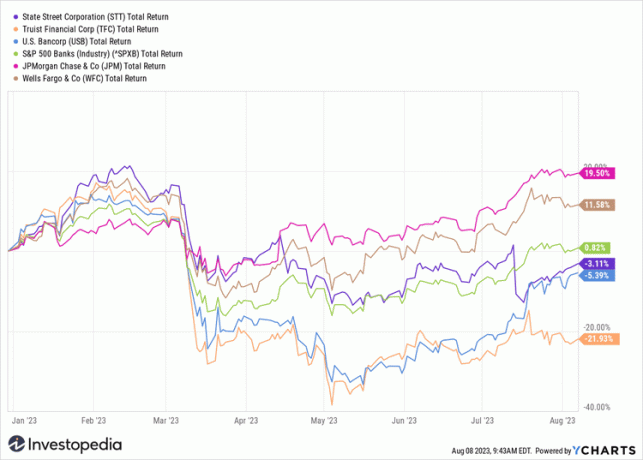

მრავალი უმაღლესი დონის კრედიტორის აქციები, მათ შორის Truist Financial, State Street და U.S. Bancorp, აღდგა გაზაფხულზე ბოლო დაბალ ნიშნულზე, მაგრამ ჯერ კიდევ კლებულობს წლიდან წლამდე. S&P 500-ის ფართო საბანკო სექტორი მიმდინარე წელს 1%-ზე ნაკლებია, რადგან უმსხვილესი ბანკების აქციები, როგორიცაა JPMorgan Chase (JPM) და Wells Fargo (WFC) აჯობა მათ მცირე კოლეგებს.

YCharts