სააგენტოს ობლიგაციები: შეზღუდული რისკი და უმაღლესი შემოსავალი

სამყაროში ფასიანი ქაღალდები, სააგენტოს ობლიგაციები წარმოადგენს ერთ -ერთ ყველაზე უსაფრთხო ინვესტიციას და ხშირად ადარებენ მას სახაზინო ობლიგაციები (ობლიგაციები) მათი დაბალი რისკისა და მაღალი ლიკვიდობისათვის. მაგრამ სახაზინო ობლიგაციებისგან განსხვავებით, რომლებიც მხოლოდ ემისიის მიერ არის გამოშვებული ხაზინის დეპარტამენტი, სააგენტოს ობლიგაციები რამდენიმე წყაროდან მოდის, მათ შორის არა მხოლოდ სამთავრობო სააგენტოები, არამედ გარკვეული კორპორაციებიც, რომლებიც მთავრობამ მიიღო წესდება. ამ სტატიაში ჩვენ განვიხილავთ სააგენტოს დავალიანების სხვადასხვა ტიპებს, თითოეულ მათგანთან დაკავშირებულ საგადასახადო პრობლემებს და ვნახავთ ინდივიდუალური ინვესტორებისთვის ხელმისაწვდომი ვარიანტების ფართო არჩევანს, რომლებიც ეძებენ ობლიგაციების უნიკალურ სტრუქტურებს.

შენიშვნა: ტერმინი "სახაზინო ობლიგაცია" ამ სტატიაში მოიცავს აშშ-ის ხაზინის მიერ გაცემულ ყველა ვალს, მათ შორის T- ობლიგაციებს, T- შენიშვნები და სახაზინო ვალდებულებები.

სააგენტოს ობლიგაციების გამომცემლები

ყველა სააგენტოს ობლიგაცია არ არის გაცემული სამთავრობო უწყებების მიერ; მართლაც, უმსხვილესი გამომცემლები არ არიან სააგენტოები თავისთავად, არამედ

სხვა საკითხებთან ერთად, ეს კორპორაციები უზრუნველყოფენ სახლის სესხებს, ფერმის სესხებს, სტუდენტური სესხები და დაეხმარება ფინანსებს საერთაშორისო ვაჭრობა. იმის გამო, რომ მთავრობა განსაკუთრებულ აქცენტს აკეთებს ამ საქმიანობაზე, წესდების მინიჭებით, პირველ რიგში, ბაზარზე ზოგადად თვლის, რომ მთავრობა არ დაუშვებს ჩარტერული კომპანიების წარუმატებლობას - რითაც იძლევა გარანტიას GSE– სკენ ვალი. მიუხედავად იმისა, რომ სააგენტოს ობლიგაცია მოვაჭრეები მიუხედავად ამისა, აღიარეთ ეს განსხვავება ნამდვილ სააგენტოებსა და სსე -ებს შორის ობლიგაციების ყიდვის ან გაყიდვისას მოსავლიანობას ორივე ტიპის დავალიანება თითქმის იდენტურია.

ქვემოთ მოცემულ ცხრილში ჩვენ ვხედავთ სააგენტოს ორ ჰიპოთეტურ ობლიგაციას, რომლებიც იყიდება გასაყიდად ობლიგაციებით დილერი. ფედერალური მეურნეობის საკრედიტო ბანკი (FFCB) არის GSE, რითაც ახორციელებს გარანტიას მის დავალიანებაზე, ხოლო კერძო საექსპორტო დაფინანსების კორპ. (PEFCO) ობლიგაციებს მხარს უჭერს აშშ სახელმწიფო ფასიანი ქაღალდები (გაიმართა როგორც უზრუნველყოფა) და პროცენტის გადახდა განიხილება აშშ -ს მთავრობის აშკარა ვალდებულება. ჯერ კიდევ მომწიფების ნაყოფი (YTM) ხაზი, აშკარად ჩანს, რომ ბაზრის შიგნით, ორივე იმპლიციტური და აშკარა გარანტიები ფასდება ძალიან ერთნაირად, რაც იწვევს თითქმის იდენტურ შემოსავალს.

| -- | სააგენტოს ობლიგაცია 1 | სააგენტო ობლიგაცია 2 | სახაზინო ობლიგაცია |

| გამცემი | FFCB | PEFCO | აშშ -ის ხაზინა |

| GSE ან სააგენტო | GSE | სააგენტო | |

| სიმწიფე | 2/20/2009 | 2/15/2009 | 2/28/2009 |

| კუპონი | 5.08 | 3.375 | 4.75 |

| ფასი იკითხე* | 100.589 | 97.467 | 100.413 |

| მოსავლიანობა მომწიფებამდე (YTM)* | 4.760 | 4.753 | 4.53 |

მიუხედავად იმისა, რომ მათ აქვთ სახელმწიფო გარანტია (ნაგულისხმევი ან აშკარა), სააგენტო ობლიგაციები ვაჭრობენ ა სარგებელი პრემია (სპრედი) ზემოთ შესადარებელ სახაზინო ობლიგაციებზე. ზემოთ მოყვანილ მაგალითში, FFCB ობლიგაცია შემოთავაზებულია 23 -ზე საბაზისო წერტილი სპრედი (4.76% - 4.53% = 0.23%) სახაზინო ობლიგაციებზე და PEFCO ობლიგაცია 22 საბაზისო პუნქტის სპრედზე ოდნავ მეტი.

არსებობს რამდენიმე მიზეზი, რის გამოც ინვესტორები უნდა ელოდებოდნენ სააგენტოს ობლიგაციებზე ამ უფრო მაღალ შემოსავალს სახაზინო სახსრებზე:

- არსებობს დამატებითი რისკი, თუმცა უმნიშვნელო, რაც გამომდინარეობს პოლიტიკური რისკი რომ სააგენტოების დავალიანების სახელმწიფო გარანტია მომავალში შეიძლება შეიცვალოს ან გაუქმდეს, რაც ობლიგაციებს უფრო დაუცველს გახდის.

- სახაზინო ობლიგაციები, სავარაუდოდ, ყველაზე მეტია თხევადი ფინანსური ინსტრუმენტი პლანეტაზე და გამოიყენება ცენტრალური ბანკები და სხვა ძალიან დიდი ინსტიტუტები, რომლებიც მოითხოვენ ფასიანი ქაღალდების ყიდვის ან გაყიდვის შესაძლებლობას დიდი რაოდენობით ძალიან სწრაფად და ეფექტურად. მეორეს მხრივ, სააგენტოები არც ისე თხევადი და არც ისეთი ეფექტურია ვაჭრობისთვის.

მაგალითად, თუ მსხვილ ფონდს ან მთავრობას სურს შეიძინოს 1 მილიარდი დოლარი 10 წლიანი ობლიგაციები, მას შეუძლია მარტივად შეავსოს შეკვეთა სახაზინო ობლიგაციების გამოყენებით, შესაძლოა ამ თანხის პოვნა თუნდაც ერთ ობლიგაციაში გამოშვება, მაგრამ თუ ის შეეცდება შეიძინოს სააგენტოს ობლიგაციები, შეკვეთა უნდა დაიყოს სხვადასხვა ემისიის მრავალ პატარა ბლოკად, რაც ნიშნავს უფრო მეტ დროს დახარჯვას და ნაკლებად ეფექტურ პროცესს გენერალური რა თქმა უნდა, ინდივიდუალური ინვესტორებისთვის, რომლებიც ყიდულობენ გაცილებით მცირე რაოდენობას, ეს საერთოდ არ არის პრობლემა.

სახელმწიფო საგადასახადო საკითხები

ნებისმიერი ინვესტორისთვის, რომელიც ცხოვრობს შტატში, რომელიც აწესებს საკუთარ სახელმწიფო გადასახადს ფედერალური გადასახადის გარდა, ალბათ ყველაზე კრიტიკული საკითხია სააგენტოს ობლიგაციებს შორის სახელმწიფო გადასახადების განსხვავება. მიუხედავად იმისა, რომ კუპონის გადასახადები ყველაზე ცნობილი სააგენტოებიდან (ფანი მეი და ფრედი მაკი) იბეგრება როგორც ფედერალური ასევე შტატის დონეზე, სხვა სააგენტოები იბეგრება მხოლოდ ფედერალურ დონეზე.

საპირისპიროდ, როგორც სრულად დასაბეგრი, ისე სახელმწიფო გადასახადისგან თავისუფალი სააგენტოების ობლიგაციებიდან შემოსავლები ძალიან ჰგავს, თუ არა თანაბარს. შეიძლება ვივარაუდოთ, რომ სააგენტოს ობლიგაციები, რომლებიც არ იბეგრება სახელმწიფო დონეზე, უფრო ძვირი იქნება ვიდრე სრულად დასაბეგრი, (ამით ანაზღაურდება სარგებლის ნაწილი - როგორც ეს ხდება მუნიციპალური ობლიგაციები, რომლებიც ზოგადად უფრო ძვირია მათი პრივილეგირებული საგადასახადო სტატუსის გამო), ეს ყოველთვის ასე არ არის.

| -- | სააგენტოს ობლიგაცია 1 | სააგენტო ობლიგაცია 2 | სახაზინო ობლიგაცია |

| გამცემი | ფანი მეი | FHLB | აშშ -ის ხაზინა |

| სრულად დასაბეგრი ან სახელმწიფო გადასახადის გარეშე | სრულად დასაბეგრი | სახელმწიფო გადასახადის გარეშე | |

| სიმწიფე | 12/15/2016 | 12/16/2016 | 11/15/2016 |

| კუპონი | 4.875 | 4.75 | 4.625 |

| იკითხეთ ფასი* | 99.816 | 98.854 | 100.811 |

| მოსავლიანობა მომწიფებამდე (YTM)* | 4.898 | 4.898 | 4.52 |

იმის გამო, რომ საგადასახადო შემოსავლები, როგორც სრულად დასაბეგრი, ასევე სახელმწიფო გადასახადისაგან თავისუფალი სააგენტოების ობლიგაციები, ზოგადად თითქმის იდენტურია, მნიშვნელოვანია სახელმწიფოს დაქვემდებარებულ ანგარიშებზე სახელმწიფო გადასახადისგან თავისუფალი ობლიგაციების ყიდვა. საშემოსავლო გადასახადები.

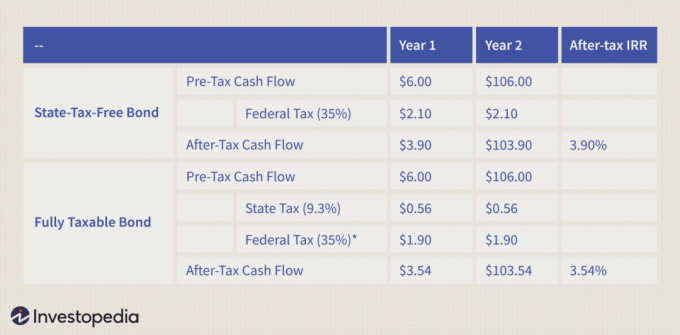

ამ საკითხის საილუსტრაციოდ, ქვემოთ მოყვანილი ცხრილი გვიჩვენებს, თუ როგორ ფულადი ნაკადები გავლენას ახდენს ფედერალური და სახელმწიფო გადასახადები. ამ მაგალითში ჩვენ ვიხდით $ 100 (ნომინალური ღირებულება) ორწლიანი სააგენტოს ობლიგაციისთვის 6% წლიური კუპონით, შემდეგ შეინახეთ იგი დაფარვის ვადამდე. დავუშვათ, თქვენ 35% -იან ფედერაციაში ხართ საგადასახადო ფრჩხილიდა რომ თქვენ ცხოვრობთ კალიფორნიაში, სადაც სახელმწიფო საშემოსავლო გადასახადი განაკვეთი 9.3%.

* ფედერალური გადასახადი უფრო დაბალია სახელმწიფო გადასახადების გამოქვითვის გამო.

თუ ჩვენ მიერ შეძენილი ობლიგაცია არის გადასახადისგან თავისუფალი, ჩვენი შიდა დაბრუნების მაჩვენებელი (IRR) გადასახადების წმინდა იქნება 3.9%, მაგრამ თუ ჩვენ შეცდომით ვყიდულობთ ობლიგაციას, რომელიც ექვემდებარება სახელმწიფო გადასახადს, ჩვენი ანაზღაურება დაეცემა 36 საბაზისო პუნქტით 3.54%-მდე.

შეარჩიეთ ბონდის სტრუქტურა თქვენთვის შესაფერისი

ზოგიერთი სააგენტო გასცემს საკითხს ბევრი ვალის. მაგალითად, ფედერალური სახლის სესხის ბანკებმა 2006 წელს გამოსცეს 322.5 მილიარდი დოლარის ობლიგაცია. მიუხედავად იმისა, რომ არსებობს უამრავი უბრალო ვანილი გაცემული ვალი, გასაკვირი თანხა სტრუქტურირებულია უფრო ეგზოტიკური გზით და შეუძლია დააკმაყოფილოს ინვესტორების კონკრეტული მოთხოვნილებები.

სააგენტოს დავალიანების დიდი ნაწილი არის გასაძახებელი, რომელიც შეიძლება იყოს კარგი ინვესტიცია, თუ ფიქრობთ, რომ მოსავლიანობა სავარაუდოდ გაიზრდება. მას შემდეგ, რაც დასაბრუნებელი ობლიგაციები შეიცავს ჩაშენებულს დარეკვის პარამეტრები (გამყიდველის მიერ განსახორციელებელი), ისინი, როგორც წესი, უფრო მაღალ შემოსავალს იღებენ ობლიგაციის გამოძახების რისკის კომპენსირების მიზნით. ზოგიერთი სააგენტო ობლიგაცია ნებისმიერ დროს არის გასაჩივრებული, ზოგი კი ყოველთვიურად, კვარტალურად ან თუნდაც მხოლოდ ერთ კონკრეტულ თარიღამდეა დაფარვის წინ. ალტერნატიულად, ზოგიერთი სააგენტოს ობლიგაცია გამოიცემა a დადება ობლიგაციების მფლობელის მიერ განსახორციელებელი რეზერვი, რომელსაც შეუძლია სარგებლობა მოუტანოს მყიდველს, თუ სარგებელი იზრდება.

მიუხედავად იმისა, რომ ჩამონტაჟებულია ზარები და დებს არიან ალბათ ყველაზე მნიშვნელოვანი და ყველაზე გავრცელებული დებულებები, რომლებიც უნდა დადგინდეს ობლიგაციების შეძენისას, ასევე ბევრი სხვა სტრუქტურა და დებულებაა მოსაძებნი. გარკვეულწილად გავრცელებულია ა აღმასვლა სტრუქტურა, რომელშიც კუპონი იზრდება ობლიგაციის სიმწიფის მოახლოებასთან ერთად. ნაბიჯების გადადგმა ხშირად მიმაგრებულია გასაძახებელ ობლიგაციებზე, რაც მათ უფრო მეტად ეძახის კუპონის ზრდისთანავე (მას შემდეგ, რაც გამცემი უფრო სავარაუდოა, რომ გადადგეს ვალი, როდესაც მას აქვს უფრო დიდი კუპონი გადასახდელი).

მცურავი კურსის ობლიგაციები ასევე გაიცემა, რომელზეც კუპონი პერიოდულად იბრუნებს იმ კურსზე, რომელიც დაკავშირებულია შრომისმოყვარეობა, ხაზინა ობლიგაციების შემოსავლები, ან სხვა მითითებული საორიენტაციო ნიშანი. კუპონის სხვა ვარიაციებია შესაძლებელი, მათ შორის ყოველთვიური კუპონის გადასახადები, ან დაფარვის ვადის ობლიგაციები (მსგავსი ნულოვანი კუპონის ობლიგაციები). ასევე ხელმისაწვდომია ობლიგაციები, რომლებიც შეიცავს სიკვდილით დასჯას, რომელშიც გარდაცვლილის ქონებაა ობლიგაციების მფლობელი შეიძლება გამოსყიდოს ობლიგაცია თანაბარ დონეზე.

ვინ არის ვინ სააგენტო ობლიგაციები

ქვემოთ მოცემულია ცხრილი, სადაც ნაჩვენებია ძირითადი ინფორმაცია თითოეული ემიტენტის შესახებ. საუკეთესო ოთხეული შეადგენენ სააგენტოს მთლიანი ვალის 90% -ზე მეტს და ეს არის ყველაზე გავრცელებული ემიტენტები, რომლებსაც ინვესტორები შეხვდებიან ობლიგაციების ყიდვისას.

| სიმბოლო | Სრული სახელი | სსე/სააგენტო | კუპონის შემოსავალი სახელმწიფო იბეგრება |

| FHLB | ფედერალური სახლის სესხის ბანკები | GSE | არა |

| FHLMC | ფედერალური სახლის სესხი იპოთეკა კორპ. (ფრედი მაკი) | GSE | დიახ |

| FNMA | ფედერალური ეროვნული იპოთეკური ასოციაცია (ფანი მეი) | GSE | დიახ |

| FFCB | ფედერალური ფერმის საკრედიტო ბანკები | GSE | არა |

| რეფორმირება | Resolution Funding Corp. | GSE | არა |

| TVA | ტენესის ველის ხელისუფლება | GSE | არა |

| FICO | დაფინანსების კორპორაცია | GSE | არა |

| PEFCO | კერძო საექსპორტო დაფინანსების კორპორაცია | სააგენტო | დიახ |

| GTC | მთავრობის ნდობის სერთიფიკატები | GSE | დიახ |

| შიდსი | საერთაშორისო განვითარების სააგენტო | სააგენტო | დიახ |

| FAC | ფინანსური დახმარების კორპორაცია | სააგენტო | არა |

| GSA | ზოგადი მომსახურების ადმინისტრაცია | სააგენტო | არა |

| SBA | მცირე ბიზნესის ადმინისტრირება | სააგენტო | დიახ |

| USPS | აშშ საფოსტო სერვისი | GSE | არა |

დასკვნა

სააგენტოს ობლიგაციები ფიზიკურ პირებს და ინსტიტუტებს აძლევს შესაძლებლობას მიიღონ უფრო მაღალი ანაზღაურება ვიდრე სახაზინო ობლიგაციები, ხოლო რისკისა და ლიკვიდურობის თვალსაზრისით ძალიან ცოტას სწირავენ. გარდა ამისა, სააგენტოს შეთავაზებებში ნაპოვნი ობლიგაციების სტრუქტურების დიდი რაოდენობა მყიდველებს საშუალებას აძლევს, თავიანთი პორტფელები მოარგონ საკუთარ გარემოებებს.