거래자들이 수년 동안 아마존(AMZN)에 대해 놓친 것

나는 최근에 Amazon.com, Inc.의 실적 실망에 대해 썼습니다. (AMZN). 회사는 수익 추정치를 하회하여 실적 당일 주가가 7.6% 하락했습니다.

3분기 매출 성장 둔화를 언급한 경영진이 주요 촉매제였습니다. 다음 분기에는 20% 이상에서 예상되는 10%에서 16%로 하락했습니다. Comps는 이기기 어려울 것이며 일부 투자자는 걱정합니다.

주요 내용

- 아마존은 최근 실적을 놓쳤다.

- 수입이 증가함에 따라 Amazon의 주식이 점점 더 저렴해지고 있음을 명심하십시오.

- 큰 수입은 큰 돈 구매자를 끌어들입니다.

다시 말하지만 이 "지구로의 회귀"는 예상되었지만 이 회사의 이상치한 성장 스토리로 인해 투자자의 기대치를 충족시키기 어려웠을 것입니다. 그러나 Amazon의 장기 계획이 결실을 맺고 있음을 인식하는 것이 중요합니다. 나는 그것이 시작에 불과하다고 믿습니다.

경영진은 장기적인 관점에서 잉여 현금 흐름. 몇 년 동안 돈을 잃는 사업으로 시작하여 남아 있던 사업이 계속해서 큰 수익을 내는 사업으로 꽃을 피웠습니다. 아마존의 주요 소매 사업은 마진이 낮고 대량입니다. 모퉁이를 돌고 폭넓은 의존도가 구축되자 사실상 경쟁이 어려워지고 Amazon의 성공적인 기반을 위협하기가 더욱 어려워졌습니다.

단어 투자자 그리고 상인 요즈음에는 종종 상호 교환이 가능하지만 결정적인 차이가 있습니다. 아마존의 비전을 일찍 사들여 빈약한 기간 동안 유지한 사람들이 투자자들입니다. 그리고 빠른 이익을 찾는 사람들은 상인입니다.

부정적인 어닝 서프라이즈로 인해 주식이 반응할 때 실수하지 마십시오. 이것이 트레이더의 특징입니다. 본질적으로 트레이더는 단기 미래 가치에 베팅하는 투기꾼입니다. 그들은 수익 성장 둔화 또는 희석화 구매와 같은 매우 단기적인 이벤트에 집착하는 경향이 있습니다.

그러나 투자자는 장기적으로 보는 것이 좋습니다. Amazon의 경우 소매 비즈니스는 마진이 낮지만 거대하고 빵과 버터이며 겉보기에는 관련이 없어 보이는 다른 비즈니스가 인큐베이션됩니다.

클라우드 컴퓨팅

부문 AWS(Amazon Web Services)는 최고 수준의 놀라운 고성장 엔터프라이즈 소프트웨어 비즈니스입니다. 온라인 서적 판매가 영리한 아이디어라고 생각한 초기 투자자들은 이러한 성장 엔진을 전혀 예상하지 못했을 것입니다. 향후에도 흥미로운 점은 아마존의 새 CEO인 Andy Jassy가 기본적으로 AWS를 구축했다는 점입니다. 따라서 이 성장 단위의 미래에 대한 그의 비전은 장기적으로 긍정적인 의미를 갖고 있습니다.온라인 소매 및 클라우드 외에도 Amazon은 미디어, 광고, 소프트웨어, 하드웨어 및 물류 분야에서 우리가 알고 있는 일부 촉수를 보유하고 있습니다. 아, 역시 잡초처럼 자라고 있는 프라임을 잊지 말자. 마지막으로 Amazon은 MGM을 84억 5천만 달러에 인수합니다(여전히 FTC 승인 대상). 이것은 아마도 Netflix, Inc.와 경쟁하기 위해 콘텐츠 제공 및 인기 성장을 높이기 위한 Amazon Prime Video 플레이일 것입니다. (NFLX) 더 존경합니다.

따라서 이 성장하는 대기업에 대한 투자자의 관점을 취하면 이 순간적인 수익 차질에 초점을 맞춘 몇 가지 주요 사항을 다시 살펴보겠습니다.

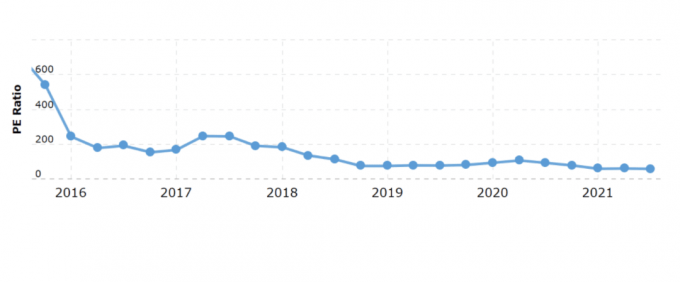

이것은 큰 것입니다. Amazon은 최소 5년 만에 가장 저렴한 가치로 거래되고 있습니다(특정 지표를 사용하면 더 높을 수도 있음). 여기서 우리는 가격 대비 수익 (P/E) 2016년부터 시간 경과에 따른 차트. 점차 낮아지고 있는 것을 볼 수 있습니다.

Macrotrends.net

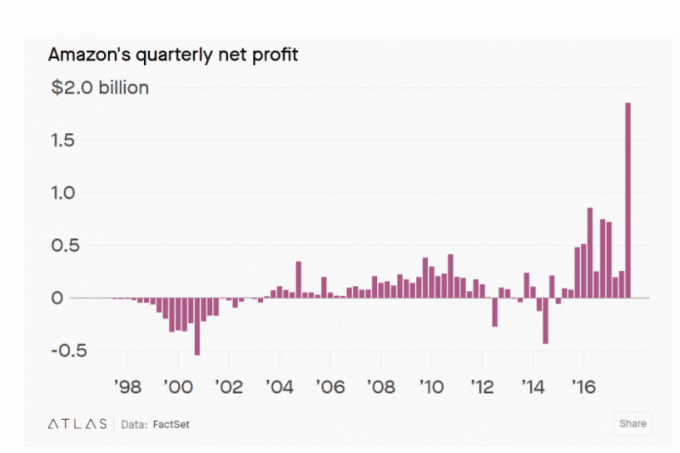

현재 58배의 주가수익비율은 공허한 상태에서 높아 보일 수 있지만 회사는 오랫동안 수익성이 없었음을 명심하십시오. 실제로 아마존이 2017년 4분기에 18억 6000만 달러의 순이익을 보고했을 때 첫 10억 달러 플러스 분기만큼의 누적 이익을 내기까지 14년이 걸렸습니다.

아틀라스, 팩트셋

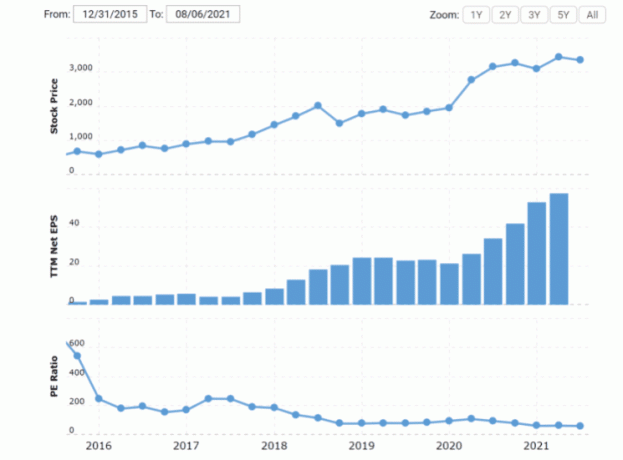

그래서 수익이 발생합니다. 수익이 몇 년 동안 긍정적이었기 때문에 P/E 비율에 대해 이야기해 보겠습니다. P/E가 하락하면 투자자들은 주가가 하락하고 있다고 인식합니다. 이는 주로 몇 가지 방법으로 발생합니다.

- 실적이 오르거나 정체되는 동안 주가는 하락합니다.

- 가격이 하락하거나 정체되는 동안 수익은 증가합니다.

- 이익은 동시에 주가 상승을 앞지르며 증가합니다.

마지막이자 가장 바람직한 것은 Amazon에 해당됩니다. 여기에서 P/E 차트를 다시 살펴보지만 가격 및 수익 추세에 대한 차트가 추가되었습니다.

Macrotrends.net

주식 가치는 점점 낮아지고 가격은 더 비싸지고 수익은 증가합니다. 나는 이것이 특히 흥미로운데, 왜냐하면 이것만큼 강력한 펀더멘털 스토리가 남아있을 때, 큰 돈을 투자하는 투자자들도 일반적으로 그렇게 하기 때문입니다. 그리고 우리는 수입 헤드라인의 어떤 파멸과 우울에도 불구하고 월스트리트가 상상의 여지없이 아마존과 함께하지 않았다는 큰 증거를 가지고 있습니다.

아래 표에서 우리는 MAPsignals.com에서 큰 돈으로 구매한 사례를 조사합니다.

MAPsignals.com

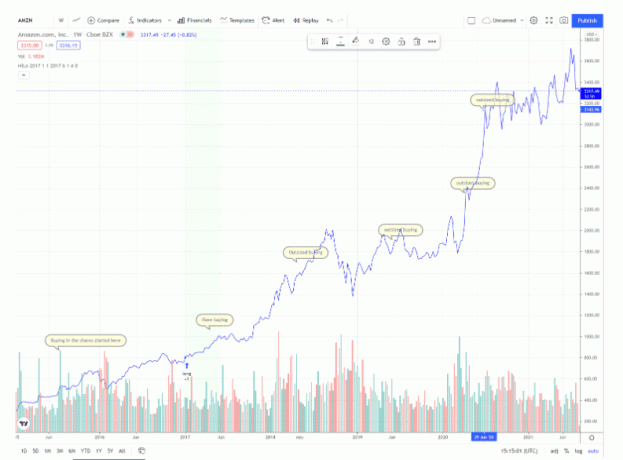

놀라운 점은 아마존 주식이 2015년 7월 28일부터 상위 20개 구매 목록에 32번 등장했으며 이후 535.3% 상승했다는 것입니다. 이 TradingView 차트에서 매수가 시작될 때와 그 중 몇 가지 신호가 지난 7년 동안 표시될 수 있습니다.

TradingView.com

내가 이것을 보여주는 이유는 다음과 같습니다. 아마존은 마지막 어닝 콜 이후 고점에서 11% 이상 하락했습니다. 그러나 단기적인 소음이 투자자의 초점을 덜컥거리게 해서는 안 됩니다. 큰 돈으로 이 주식을 몇 년 동안 사들였습니다.

트레이더는 신호음과 신호음에 집중할 수 있지만 투자자는 내부를 살펴보고 Amazon이 오랫동안 유지될 것임을 인식하는 것이 가장 적합합니다. 그리고 초기 투자자들이 보잘것없는 책 판매 시대의 현재 아마존을 인식하지 못하는 것처럼 미래에는 오늘날과 같은 온라인 소매 대기업의 아마존을 인식하지 못할 것이라고 믿습니다. 아마존에는 밝은 일이 기다리고 있습니다.

결론

아마존은 실적을 놓쳤다. 거래자들은 두려워하지만 장기 투자자들은 막대한 보상을 받았습니다. 수입이 증가하여 수년 동안 Big Money 구매자를 유치했습니다. 시간이 지남에 따라 Amazon에 베팅하는 것이 좋습니다. 이 작가는 그런 경향에 맞서지 않을 것입니다.

공개: 저자는 출판 당시 AMZN에서 어떠한 지위도 갖고 있지 않습니다.