여행 급증이 비용을 상쇄함에 따라 델타항공 이익 급증

업계의 급격한 COVID 침체에서 회복이 거의 완료됨에 따라 항공사는 조종사와의 값 비싼 거래에 큰 베팅을하고 있습니다

주요 테이크 아웃

- 델타는 금요일 이른 금요일 주당 1.29달러의 조정된 4분기 이익을 게시할 것으로 예상되며 이는 전년도 주당 22센트에서 증가한 것입니다.

- 애널리스트의 예측은 항공사의 12월 중순 가이던스인 주당 1.35달러에서 1.40달러보다 약간 낮은 수준입니다.

- 델타항공은 가파른 코로나19 침체에서 여행 수요가 거의 완전히 회복되면서 3분기에 기록적인 매출을 기록했습니다.

- 항공사는 여전히 높은 연료 비용에 직면해 있으며 최근 4년 동안 34%의 임금 인상을 제공하는 조종사와 예비 계약에 도달했습니다.

델타항공(달미국 2위 항공사인 )가 1월 1일 개장 전 4분기 실적 발표를 앞두고 있다. 팬데믹 시대의 급락 이후 여행에서 반등하면서 상승세를 타고 있는 13위.

Visible Alpha의 추정에 따르면 순이익은 아마도 8억 1,830만 달러 또는 조정된 주당 1.29달러로 전년도 22센트에서 증가했을 것입니다. 매출은 전년 대비 39% 증가할 것으로 보입니다. 판매 가능한 좌석의 비율을 반영하는 탑승률은 80년대 중반에 COVID 이전 범위로 올라갔고 가장 최근에는 이 수준에 머물렀을 것으로 예상됩니다.

델타는 12월 중순에 주당 1달러에서 1.25달러 사이에서 1.35달러에서 1.40달러 범위로 수익 예측을 높임으로써 결과에서 많은 긴장감을 느꼈습니다. 그러나 업계와 마찬가지로 항공사는 장기적으로 큰 비용 증가에 대처할 수 있는지 아직 입증하지 못했습니다.

파일럿 계약으로 인해 비용 압박이 가중됨

최근 인상된 유류비 외에도 델타항공은 예비 합의에 따라 올해 인상된 임금 청구서에 직면해 있습니다. 서명 시 18%를 포함하여 향후 4년 동안 급여를 34% 인상하는 조종사와의 노동 계약. 제안된 거래에는 혜택의 상당한 개선과 경쟁 항공사가 조종사에게 더 나은 거래를 제공할 경우 조종사 급여를 추가로 인상하는 조항도 포함됩니다. JP모건 애널리스트들은 이번 거래의 첫해 비용을 소급 인상과 이익 공유 비용 증가, 또는 항공사 추정 세전 수입의 20% 이상 2023.

투자자들은 여행량의 회복에 더 초점을 맞추고 있으며 델타는 9월에 12월 분기에 2019년 용량의 91~92%로 운영되며, 여름.

12월에 Delta는 2023 회계연도에 주당 5~6달러의 조정된 수익과 20억 달러의 무료 현금 흐름. 회사는 또한 3분기 매출이 사상 최대치를 기록한 후 올해 15~20%의 매출 성장을 기대하고 있다고 말했다. 에드 바스티안 최고경영자(CEO)는 지난 달 CNBC에 "우리는 경기 침체를 목격했다"고 말했다. "소비자들은 지출, 선택을 하는 곳, 자신과 경험에 대한 투자를 우선시합니다."

3분기 매출은 코로나19 이전 정점을 넘어섰지만, 영업이익은 제트 연료 비용이 거의 두 배로 증가하면서 3년 전보다 거의 30% 감소했습니다.

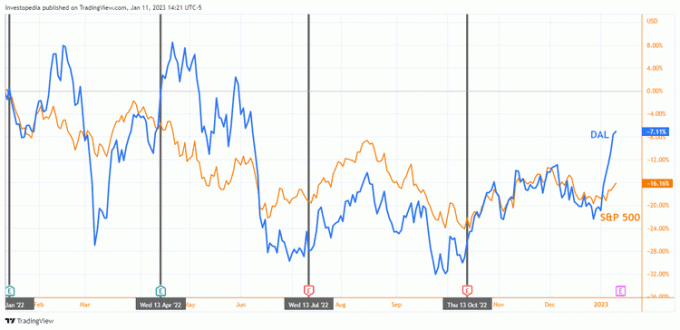

S&P 500의 16% 하락에 비해 델타의 주가는 지난 해 7% 하락에 그쳤습니다. 전체 초과 실적은 2023년에 발생했으며 델타 주식은 올해 첫 6개 거래 세션 동안 16% 상승했습니다.

델타 키 통계

| 예상 2022년 4분기 |

2021년 4분기 | 2020년 4분기 | |

| 조정된 주당 순이익($) | 1.29 | 0.22 | -2.53 |

| 수익 | 4.0 | 9.5 | 4.7 |

| 부하율(%) | 85.1 | 78.1 | 41.5 |

출처: 보이는 알파.

핵심 지표

탑승률은 항공사가 가용 좌석을 얼마나 활용하고 있는지를 측정한 것으로 수익 승객 마일을 가용 좌석 마일로 나누어 계산합니다. 수익 승객 마일리지는 승객 수에 여행한 마일 수를 곱한 것입니다. 사용 가능한 좌석 마일은 승객을 수송할 수 있는 총 좌석 수에 해당 기간 동안 비행한 총 마일 수를 곱한 것입니다.

탑승률이 높을수록 항공사의 수익성이 좋아집니다., 임금과 고정 비용이 비례적으로 변할 가능성이 없기 때문입니다.