가중 이동 평균: 기본 사항

수년에 걸쳐 기술자들은 두 가지 문제를 발견했습니다. 단순 이동 평균. 첫 번째 문제는 시간 프레임에 있습니다. 이동 평균(MA). 대부분 기술 분석가 믿다 가격 행동, 시가 또는 종가는 MA의 매수 또는 매도 신호를 적절하게 예측하는 데 의존하기에 충분하지 않습니다. 크로스오버 행동. 이 문제를 해결하기 위해 분석가는 이제 다음을 사용하여 가장 최근의 가격 데이터에 더 많은 가중치를 할당합니다. 기하급수적으로 평활한 이동 평균 (EMA).

예

예를 들어, 10일 MA를 사용하여 분석가는 종가 10일의 10일에 이 숫자를 10으로, 9일에 9를, 8일에 8을 곱하는 식으로 MA의 첫째 날에 곱합니다. 총계가 결정되면 분석가는 숫자를 더한 값으로 나눕니다. 승수. 10일 MA 예시의 승수를 더하면 숫자는 55입니다. 이 지표는 선형 가중 이동 평균.

많은 기술자들은 기하급수적으로 평활한 이동 평균(EMA)을 확고히 믿습니다. 이 지표는 매우 다양한 방식으로 설명되어 학생과 투자자 모두를 혼란스럽게 합니다. 아마도 가장 좋은 설명은 John J. Murphy의 "금융 시장의 기술적 분석"(New York Institute of Finance, 1999년 발행):

"[기하급수적으로 평활한 이동 평균]은 단순 이동 평균과 관련된 두 가지 문제를 모두 해결합니다. 첫째, 기하급수적으로 평활화된 평균은 최신 데이터에 더 큰 가중치를 할당합니다. 따라서 가중 이동 평균입니다. 그러나 과거 가격 데이터에 덜 중요하게 할당하지만 계측기 수명 동안의 모든 데이터를 계산에 포함합니다. 또한 사용자는 가중치를 조정하여 가장 최근의 가격에 더 크거나 더 낮은 가중치를 부여할 수 있으며, 이는 전날 값의 백분율에 추가됩니다. 두 백분율 값의 합은 100이 됩니다."

예를 들어, 마지막 날의 가격에는 10%(.10)의 가중치가 할당될 수 있으며, 이는 전날의 가중치인 90%(.90)에 추가됩니다. 이것은 마지막 날에 총 가중치의 10%를 제공합니다. 이는 마지막 날의 가격에 5%(.05)라는 작은 값을 부여함으로써 20일 평균과 같습니다.

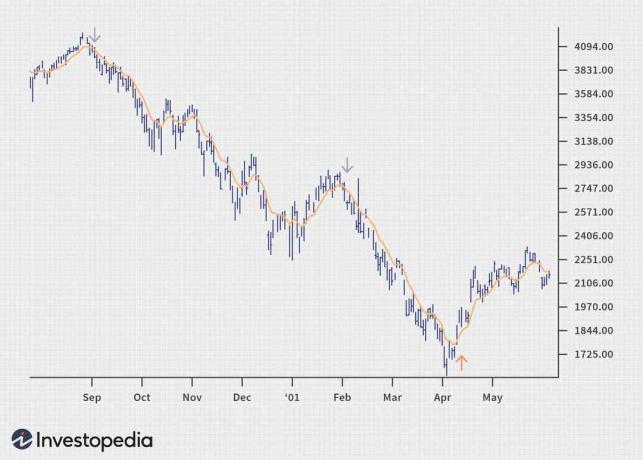

Sabrina Jiang의 이미지 © Investopedia 2021

위의 차트는 나스닥 종합 지수 8월 첫째주부터 2000년 ~ 2001년 6월 1일. 분명히 알 수 있듯이 이 경우 9일 동안의 종가 데이터를 사용하는 EMA는 9월 9일에 확실한 매도 신호를 가지고 있습니다. 8(검은색 아래쪽 화살표로 표시됨). 이날 지수가 4,000선을 밑돌았다. 두 번째 검은색 화살표는 기술자가 실제로 기대했던 또 다른 아래쪽 다리를 보여줍니다. 나스닥은 충분한 거래량과 관심을 창출하지 못했습니다. 개인 투자자 3,000선을 깨기 위해. 그런 다음 다시 하락하여 4월 1619.58에서 바닥을 쳤습니다. 4. 4월 상승세 12는 화살표로 표시되어 있습니다. 여기서 지수는 1,961.46으로 마감되었으며 기술자들은 제도적 펀드매니저 Cisco, Microsoft 및 일부 에너지 관련 문제와 같은 일부 거래를 선택하기 시작했습니다.