산 테스트 비율은 어떻게 계산됩니까?

NS 산-시험 비율 (ATR), 일반적으로 빠른 비율, 유동 자산이 유동 부채를 얼마나 잘 커버할 수 있는지 계산하여 회사의 유동성을 측정합니다. 당좌비율은 90일 이내에 현금으로 전환할 수 있는 유동성이 가장 높은 유동 자산만을 사용합니다.

주요 내용

- 산성 테스트 또는 빠른 비율은 현재 부채를 충당하기에 충분한 자금이 있는지 확인하기 위해 회사의 대차 대조표를 평가하는 것과 관련됩니다.

- 산 테스트에서 빠른 청산이 어려울 수 있는 재고를 제외하기 때문에 자주 사용하는 유동 비율보다 더 유용하다고 볼 수 있습니다.

- 최상의 시나리오에서 회사는 1 이상의 비율을 가져야 하며 이는 회사가 청구서를 지불하기에 충분한 현금을 가지고 있음을 나타냅니다.

- 비율이 너무 낮으면 회사가 현금 부족 상태임을 나타낼 수 있지만 일부 경우에는 회사가 소매업체와 같이 재고에 의존한다는 것을 의미합니다.

- 비율이 너무 높다는 것은 회사가 현금을 보유하고 있다는 것을 의미할 수 있지만 일부 기술 회사와 같이 산업에 특정한 경우도 있습니다.

산성 테스트

산 테스트 비율을 계산하는 데 필요한 모든 정보는 회사의 대차 대조표에서 찾을 수 있으며 다음을 포함합니다.

유동자산 또는 1년 이내에 현금화할 수 있는 모든 자산:

- 현금 및 현금성 자산

- 유가증권

- 미수금

1년 이내에 만기가 되는 유동 부채 또는 회사의 부채 또는 의무:

- 단기 부채

- 미지급금

- 미지급부채 및 기타 부채

2:02

빠른 비율이란 무엇입니까?

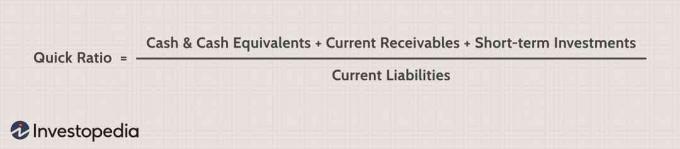

산 테스트 비율 계산

당좌비율은 현금등가물, 매출채권, 유가증권을 합산하여 아래와 같이 유동부채로 나누어 계산합니다.

이상적으로 기업의 비율은 1.0 이상이어야 합니다. 이는 기업이 단기 부채 또는 청구서를 충당하기에 충분한 유동 자산을 보유하고 있음을 의미합니다. 산 테스트 비율은 회사가 미수금을 회수하는 데 걸리는 시간, 자산 구매 시기, 대손충당금 관리됩니다. 특정 기술 회사는 높은 산성 테스트 비율을 가질 수 있습니다. 이는 반드시 부정적인 것은 아니지만 대신 많은 현금을 보유하고 있음을 나타냅니다.

산 테스트 비율은 유동 자본 비율이라고도 하는 유동 비율에 사용된 모든 항목을 포함하지 않기 때문에 유동성을 보다 보수적으로 측정합니다. NS 현재 비율예를 들어, 단기 자산(현금, 재고, 수취채권)으로 단기 부채(채무 및 채무)를 지불할 수 있는 회사의 능력을 측정합니다. 산 테스트 비율은 재고를 포함하지 않기 때문에 현재 비율보다 더 보수적이며, 이는 청산 시간이 더 오래 걸릴 수 있습니다.

1.0

기업이 갖추어야 할 최소한의 산-시험 비율. 비율이 1 미만인 기업은 현재의 채무 또는 청구서를 지불할 유동 자산이 부족하므로 주의해야 합니다.

결론

회사의 재무제표를 분석할 때 모든 상황에서 단일 비율로는 충분하지 않습니다. 분석에 여러 비율을 포함하고 각 비율을 동일한 업계의 회사와 비교하는 것이 중요합니다.