Rinkos atšokimai, tačiau tarifai vis dar kelia didelę riziką

Pagrindiniai judesiai

Mano patirtis, dirbant su individualiais ir profesionaliais prekiautojais per pastaruosius du dešimtmečius, visada kelia tam tikrą painiavą, kada atsiranda išorinio veiksnio (pvz. tarifus) bus jaučiamas rinkoje. Naudinga galvoti apie tokius klausimus kaip svertinė tikimybė.

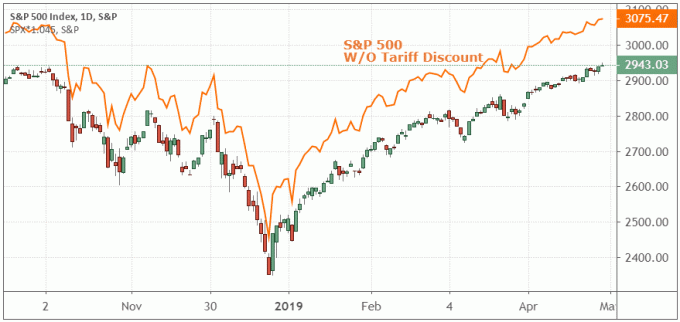

Pavyzdžiui, „Goldman Sachs“ ekonomistai apskaičiavo, kad muitai už dar 300 mlrd. USD Kinijos importui kainuos 0,4 proc. BVP dėl padidėjusių vartotojų ir gamybos sąnaudų. Jei tai teisinga, galime apytiksliai apskaičiuoti, kad tai panaikins pajamų augimą likusiems 2019 m. Tai nėra tas pats, kas recesija, bet tai tikrai nėra naudinga akcijų kainoms.

Kadangi nuo prekybos karas nėra nauja informacija, galime daryti prielaidą, kad investuotojai nuo prekybos ginčo pradžios jau įtraukė tarifų išlaidas, padaugintas iš tikimybės, kad jos taps realybe.

Siekdami šio tikslo, tarkime, investuotojas tikisi, kad tarifai sumažins 15% nuo to, kokia būtų „S&P 500“ vertė be tarifų. Praėjusį mėnesį tarifų didėjimo tikimybė buvo gana didelė, nors rinka gerai veikė. Jei įsivaizduosime, kad šių papildomų tarifų tikimybė balandį buvo 30%, tai investuotojas buvo pritaikius tai kainai, ir S&P 500 buvo 4,5% (15% x 30%) mažesnis nei būtų buvęs be ta rizika.

Dėl šio pavyzdžio aš naudojau labai tikslius skaičius, kurių tuo metu praktiškai neįmanoma nustatyti, tačiau mano pateiktas klausimas yra svarbus. Nors praėjusį mėnesį rinka kilo, investuotojai vis tiek kainavo tam tikrą procentą galimas išlaidas, susijusias su padidintais tarifais, dėl kurių sumažėjo grąža, palyginti su tuo, kas būtų buvę kitaip. Prekiautojai nelaukia, kol atliks visas akcijų kainų korekcijas, kai tikėtina rizika taps realybe.

Ši sąvoka svarbi, nes, jei manote, kad nė viena iš galimų tarifų išlaidų nebuvo įkainota rinkoje vis dėlto galite manyti, kad kainos turėtų būti dar mažesnės, nei yra, ir galite praleisti galimybes pakilti pelno. Kartais prekiautojai per mažai rizikuoja, tačiau tai pasitaiko rečiau. Tai kur kas dažniau perparduoti neigiamą pusę, todėl tokie investuotojai kaip Warrenas Buffetas yra sakę „būk godus, kai kiti bijo“.

S&P 500

Nemanau, kad rinka nepastovumas dar nesibaigė, tačiau techniniu požiūriu manau, kad yra didelė tikimybė, jog „S&P 500“ 2800 asortimentą traktuos kaip parama. Tai buvo svarbus posūkis daugiau nei metus ir buvo bullish iškirptė atvirkštinė galva ir pečiai išsiveržimas kovo mėnesį. Mano nuomone, tai yra maždaug toks pat tikėtinas trumpalaikis paramos lygis, kokio galėčiau tikėtis.

Kaip jau minėjau vakarykštėje „Chart Advisor“, parama pradėjo atrodyti šiek tiek silpna, tačiau šiandien ji nebuvo visiškai anuliuota be kito neigiamo uždarymo.

Skaityti daugiau:

Kaip Warrenas Buffettas panaudojo tikimybių analizę sėkmingam investavimui

3 diagramos, siūlančios dabar pirkti auksą

Kriptovaliutos sugrįžimo kelyje

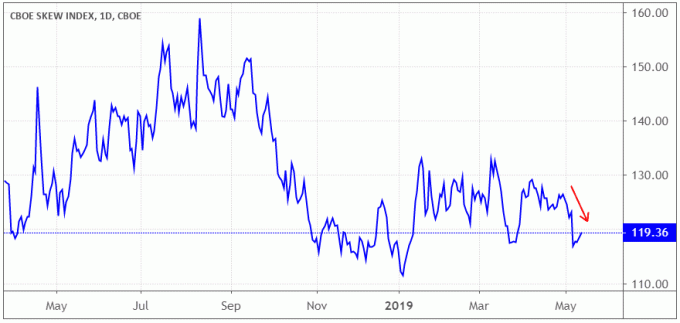

Rizikos rodikliai - nėra panikos požymių

Pardavimas per pastarąsias dvi savaites paskatino daug neigiamų žingsnių svarbiausiose turto klasėse; tačiau dauguma rizikos rodiklių vis dar rodo, kad tai trumpalaikė korekcija, o ne kažkas rimtesnio. Kaip jau minėjau praėjusį trečiadienį „Chart Advisor“, SKEW indeksas vis dar yra „normaliame“ diapazone, o tai yra gerai.

„SKEW“ seka aukščiausią pinigų sumą pardavimo opcionai pagal S&P 500 indeksą. Šiuos putas naudoja dideli prekybininkai apsidraudimas prieš didelius kritimus rinkoje. Jei prekybininkai nerimauja dėl didelio žingsnio, tų pasirinkimo sandorių kaina kyla, o tai SKEW pakelia aukščiau. Jei nesate susipažinę su pardavimo opcionų veikimu, įsivaizduokite, kad jie yra tarsi draudimo poliso pirkimas jūsų portfeliui. Jei rizika jūsų portfeliui yra didelė, draudimas brangs.

Kaip matote šioje diagramoje, SKEW vis dar yra palyginti žemo lygio, palyginti su ankstesniais rinkos išpardavimais. Tai rodo, kad pardavimo opcionų paklausa, kaip apdraustas nuo didelio nuosmukio, vis dar yra labai maža. Mano patirtis rodo, kad taip atrodo, kai investuotojai ruošiasi ieškoti apsipirkimas galimybes, o ne pardavimo siautulį.

Skaityti daugiau:

Investuotojai ieško prieglobsčio komunalinėms paslaugoms didėjant prekybos karui

Nepaisant „Bullish“ analitikų, „NVIDIA“ akcijos sumažėjo

„CyberArk“ ralis tęsiasi po stipraus pirmojo ketvirčio pajamų

Esmė - vis dar bullish, bet labai atsargus

Mano tonas šiandien buvo tyčia pakilęs, tačiau aš atsargiai pervertinu šį atvejį. Rizika, kad muitų karas gali tapti nekontroliuojamas, negali būti įkainota rinkoje ir lieka nežinoma. Korekcija buvo pakankamai normali, palyginti su ankstesniais metais, ir manau, kad daugelis galimų tarifų išlaidų jau yra įkainotos rinkoje.

Tačiau protekcionistinis politikų įsikišimas į ekonomiką turi blogų rezultatų. Siūlau, kad investuotojai liktų augę, tačiau sutelkdami dėmesį į rizikos kontrolę, kol nepasitvirtins netikrumas ir turėsime konkretesnės pažangos sprendžiant prekybos ginčus tarp JAV ir Kinijos.

Skaityti daugiau:

„Trailing-Stop“/„Stop-Loss“ derinys lemia laimėtus sandorius

Sužinokite investavimo pagrindus

Patinka šis straipsnis? Gaukite daugiau Prisijungti „Chart Advisor“ naujienlaiškiui.