Šiuolaikiniai „Trustbusters“ taiko Silicio slėnį

Johnas Jagersonas yra „Investopedia“ apžvalgininkas, taip pat „Chart Advisor“ informacinio biuletenio autorius. Čia išreikštos nuomonės yra tik jo paties ir nebūtinai atspindi „Investopedia“ požiūrį.

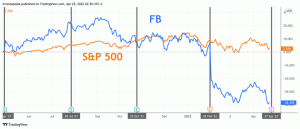

„Nasdaq Composite“ indeksas pirmadienį persikėlė į techninės korekcijos teritoriją, daugiau nei 10% praradęs nuo 2019 m. Balandžio 29 d. Be bendro rinkos silpnumo, daugumą pirmadienio nuostolių galima sieti su blogomis naujienomis „Facebook Inc. (FB), „Alphabet Inc. (GOOGL), „Amazon.com Inc. (AMZN) ir „Apple Inc. (AAPL).

Investuotojai sužinojo, kad Federalinė prekybos komisija (FTC) tirs „Facebook“ ir „Amazon“ dėl antimonopolinio elgesio, o Teisingumo departamentas spręs panašius „Alphabet“ ir „Apple“ tyrimus. Pirmadienį visos keturios akcijos krito: „Apple“ sekėsi geriausiai, praradus šiek tiek daugiau nei 1%, o „Facebook“ akcijų kaina nukrito neįtikėtinai 7,5%.

Vyriausybei svarbūs klausimai, ar šios bendrovės nepasinaudojo savo dominuojančia padėtimi rinkoje, kad nesąžiningai konkuruotų su mažesnėmis įmonėmis. Šis klausimas buvo stebėtinai populiarus tarp respublikonų ir demokratų politikų, įskaitant prezidento kandidatė senatorė Elizabeth Warren, kuri paragino kai kurias iš šių bendrovių padalinti į a la Standard Oil Co. Inc. arba „AT&T Inc. (

T).Galbūt tai neturėjo būti tokia didelė staigmena investuotojams, atsižvelgiant į tai, kad FPK pirmininkas Joe Simmonsas vasario 26 d. Paskelbė apie antimonopolinės darbo grupės sudarymą. Tuo metu niekas tikrai nepastebėjo ir tą dieną visų galimų šios darbo grupės tikslų akcijų kaina pakilo.

Yra keletas tikėtinų sričių antimonopolinis pažeidimus šioje grupėje, įskaitant ankstesnius susijungimus ir ar šios bendrovės naudoja savo padėtį rinkoje, kad pakenktų konkurentams, priklausantiems nuo jų paslaugų.

Pavyzdžiui, ar šios bendrovės pasinaudojo savo padėtimi rinkoje, kad nesąžiningai įsigytų kitus potencialius konkurentus ar trukdytų naujoms įmonėms patekti į rinką? Atsižvelgiant į susijungimo sąlygas ir dydį, sandoris gali būti laikomas antimonopoline problema. Vyriausybė gali nuspręsti, kad kai „Facebook“ įsigijo „Instagram“ ir „WhatsApp“, ji iš esmės uždarė potencialius konkurentus ir kenkė vartotojui, nes sumažino pasirinkimo galimybes.

Susijusi problema yra tai, kaip šios didelės įmonės elgiasi su potencialiais konkurentais, kurie taip pat priklauso nuo jų paslaugų. Europos Sąjungos prekybos tyrėjai jau tiria „Amazon“, kad jie naudojo duomenis apie savo nepriklausomus pardavėjus, kad galėtų geriau parduoti „Amazon“ produktus.

Abėcėlė valdo savo paieškos algoritmą, reklamą Paieškoje ir „DoubleClick“ skelbimų tinklą, kuris reklamjuostes skelbia ne „Google“; todėl reklamuotojams lieka nedaug alternatyvių pasirinkimų arba jų visai nėra. Vyriausybė gali pastebėti, kad „Alphabet“ elgesys padidino reklamos išlaidas, slopino alternatyvią konkurenciją (pvz., „Yahoo!“) ir pakenkė vartotojams rinkoje, kurioje yra mažiau pasirinkimų.

Šis naujas tyrimų etapas papildo tikrinimą, su kuriuo kai kurios iš šių bendrovių susiduria kitose jurisdikcijose, pvz. Europos Sąjungair nesusiję tyrimai, kaip tokios įmonės kaip „Facebook“ piktnaudžiavo privačių vartotojų informacija. Apibendrinus, šie klausimai galėtų suteikti antimonopoliniams vanagams Kongrese daug daugiau šaudmenų, skirtų kovoti su augančiu šių įmonių turtu ir galia.

Koks galimas poveikis akcijų kainoms?

Mano nuomone, svarbiausias klausimas yra toks: kokias priemones, jei tokių yra, galima ištaisyti atliekant šiuos tyrimus? Kai kurie politikai ir įmonių aktyvistai rekomendavo, kad šios įmonės būtų laikomos komunalinėmis paslaugomis ir neleistų konkuruoti su įmonėmis, kurios priklauso nuo jų platformos. Jei taip atsitiktų, matytume tokius pokyčius kaip „Google“ paieškos verslas, atskirtas nuo reklamos verslo.

Per trumpą laiką tai būtų labai sunku įtraukti į šių akcijų kainą. Tačiau dideli antimonopoliniai veiksmai tapo praeitimi ir bet kokiais galimais veiksmais FPK ir Teisingumo departamentas greičiausiai nesukels šių įmonių ar jų neseniai iširo susijungimų. Atsižvelgiant į tai, kokią galią šios įmonės gali panaudoti viešajai nuomonei daryti, nesitikėčiau, kad politinis pasiryžimas išsiskyrimui truks ilgiau, nei įmonės gali bylinėtis prieš vyriausybę.

Tačiau tai nereiškia, kad kai kurių akcijų akcijų kainos diskontavimas nėra tinkamas. Tikiuosi, kad iš šių bendrovių pamatysime atsiskaitymus grynaisiais pinigais ir subtilius įmonių ir jų klientų bei partnerių sutarčių pakeitimus. Taip atsitiko Europos Sąjungoje: jie iš milijardų eurų pelno iš baudų už antimonopolinį elgesį iš „Alphabet“.

Kovo 20 d. Europos Komisija paskelbė, kad už naudojimąsi išskirtinėmis sąlygomis „Alphabet“ privalės sumokėti dar 1,7 mlrd. savo sutartis su reklamos partneriais, todėl pastaruoju metu „Alphabet“ Europos komisijai sumokėtų baudų suma viršija 9 USD mlrd. Ši antimonopolinė praktika buvo taikoma 10 metų ir nors bauda skamba didelė ir turėtų turėti įtakos akcijų kainai, ji buvo nereikšminga pelnui, kurį bendrovė gavo per tuos metus.

Tikiuosi, kad vyriausybė eis panašiu keliu kaip Europos Komisija ir bendradarbiaus su šiomis bendrovėmis, kad pakeistų savo politiką ir sumokėtų baudas. Nors tai tikrai garantuoja nedidelę akcijų kainos nuolaidą, manau, kad didžiausias poveikis bus atšaldantis poveikis būsimiems įsigijimams ir susijungimams.

Nors dauguma šių įmonių pasiekė dominuojančią pramonės poziciją dėl organinio augimo, įsigijimai suvaidino svarbesnį vaidmenį pelningumui, kai jie subrendo. Pavyzdžiui, mes neturime išsamių pajamų suskirstymų iš kiekvienos vietos, tačiau analitikai, sekantys pramonę, tikisi, kad ketvirtadalis „Facebook“ pajamų iki 2020 metų gali būti gauta iš „Instagram“.

Dabar įsivaizduokite, ar „Facebook“ ar „Alfabetas“, siekdami patvirtinimo kitam dideliam įsigijimui, turi susidurti su griežtesniu ir skeptiškesniu FPK ir Teisingumo departamentu. Jei technologijų įmonės nesinaudos savo kapitalu siekdamos įsigyti, jos greičiausiai augs lėčiau ir nusipelno mažesnės priemokos už savo akcijų kainą, nes būsimi pinigų srautai bus mažesnis.

Nežinome, kiek pirmadienio reakcijos lėmė naujienos, tikėtinas trumpalaikis vykdymas ar baimė dėl ilgalaikių pramonės pokyčių. Įtariu, kad kai kurie pirmadienio pardavimai įvyko dėl prasto investuotojų nuotaikos. Nesunku rasti pasiteisinimą parduoti akcijas dabar, kai prekybos karo stresas auga ir ekonominiai duomenys mažėja. Tačiau esmė ta, kad investuotojai nekenčia netikrumo, ir atrodo, kad vyriausybės antimonopolinės sankcijos šiame sektoriuje greičiausiai prastos.