Laikas nerimauti dėl pelningumo kreivės apvertimo?

Pagrindiniai judesiai

Su visomis naujienomis apie „Brexit“ ir prekyba, pelningumo kreivė nukrito nuo daugelio investuotojų radarų ekranų. Tačiau visa praėjusio ketvirtadienio pardavimo ir politinė drama užgožė didelį pajamingumo kreivės pokyčių, galinčių pakeisti 2019 ir 2020 metų pabaigos perspektyvas.

Tiems, kurie nežino, kas yra pelningumo kreivė, įsivaizduokite grafiką su y ašimi, vaizduojančia įvairių rūšių iždo obligacijų ir vekselių palūkanų normą, o x ašis- laikas iki brandos už tas obligacijas. Paprastai palūkanų normos arba „pajamingumas“ kyla su ilgesnės trukmės obligacijomis: taip paprastai atrodo „pajamingumo kreivė“.

Ilgesnės trukmės obligacijos yra rizikingesnės nei trumpalaikės, nes yra daugiau laiko infliacijai kilti ir suvalgyti jūsų principo. Tačiau kartkartėmis derlius pradeda atrodyti labai panašus; kartais ilgalaikės palūkanos gali nukristi žemiau labai trumpų palūkanų normų.

Kai ilgalaikės palūkanos yra mažesnės nei trumpalaikės, pajamingumo kreivė yra "apverstas

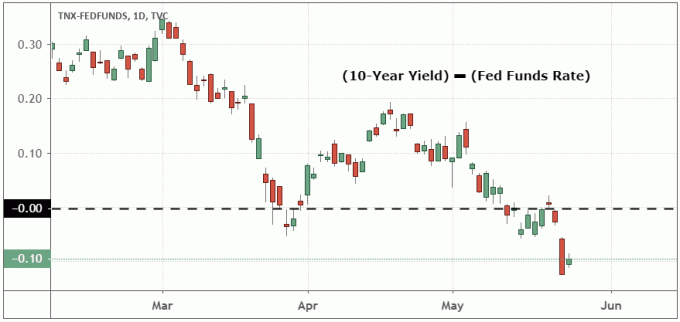

“, tai yra signalas, kuris praeityje nepaprastai tiksliai įvyko prieš nuosmukį. Praėjusį ketvirtadienį investuotojai palūkanų kreivę perkėlė daug toliau į inversijos teritoriją, nei matėme po paskutinio nuosmukio. Manau, kad labiausiai kalti rūpesčiai dėl prekybos karo.Šioje diagramoje atėmiau trumpiausią palūkanų normą (per naktį Fed lėšos tikslinę palūkanų normą) nuo 10 metų palūkanų normos. Kaip matote, tas palyginimas keletą mėnesių flirtavo su neigiama teritorija, tačiau ketvirtadienį jis greitai nukrito žemiau 0,00%.

Trumpalaikiai lūkesčiai

Kodėl pajamingumo kreivė apverčiama, sunku paaiškinti, tačiau viena iš priežasčių gali būti ta, kad investuotojai nesijaudina dėl infliacijos, nes mano, kad būsimas augimas bus mažas. Tai vienas iš dažniausiai pasitaikančių paaiškinimų, kuriuos išgirsite iš analitikų, aptariančių naujienų pajamingumo kreivę.

Kitas veiksnys, galintis nukreipti pelningumo kreivę į neigiamą teritoriją, yra tai, kad tikimasi, kad FED sumažins trumpalaikę palūkanų normą. Obligacijų investuotojai pirks ilgalaikes obligacijas, kad išlaikytų aukštą savo portfelio vidutinį pelningumą, o tai ironiškai pakelia tų obligacijų kainą ir sumažina pajamingumą.

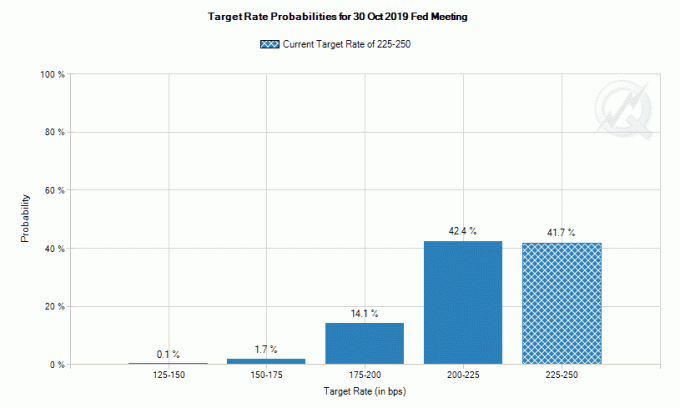

Šią diagramą sudarė CME grupė ir ji yra gauta iš obligacijų ateities sandorių, padedanti prekybininkams kiekybiškai įvertinti dabartinį FED įvertinimą, mažinantį trumpalaikę tikslinę palūkanų normą. Dabartinis tikslas yra nuo 2,25% iki 2,50%, tačiau tik 42% investuotojų mano, kad iki spalio mėnesio FED susitikimo jis vis tiek bus tokio lygio. Dauguma investuotojų tikisi, kad FED iki rudens sumažins šią palūkanų normą iki 2,00% iki 2,25% ar žemiau.

Skaityti daugiau:

Akcijų atpirkimas: suskirstymas

Trumpų kandidatų paieška atliekant techninę analizę

Diagramų modelių analizė

Ko tikėtis

Kai kurie analitikai teigia, kad pelningumo kreivės apvertimas šį kartą „kitoks“, nes FED buvo toks aktyvus rinkoje nuo 2008 m. Finansų krizės. Tačiau tarptautinių obligacijų rodikliai stebimi gana arti to, ką matau su JAV Iždo pajamingumas, kuris, atrodo, paneigia šią teoriją.

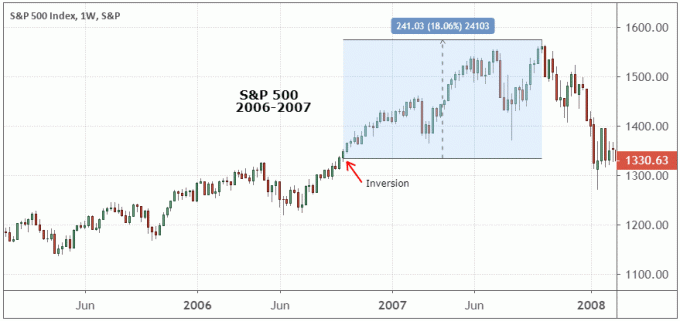

Tačiau net jei vis dar tikitės, kad pelningumo kreivė bus tikslus ekonomikos nuosmukio signalas, yra svarbus įspėjimas dėl pelningumo kreivės signalo - paprastai tai labai anksti. Inversija atsiranda vidutiniškai likus 10–18 mėnesių iki recesijos, o paskutinė - beveik dvejus metus iki 2008 m. Finansų krizės. Tai reiškia, kad nors signalas blogėja, investuotojams greičiausiai lieka pakankamai nusileidimo tako, kol rinka taps pernelyg eskiziška.

S&P 500 pakilo dar 17% nuo paskutinės inversijos 2006 m., O 2007 m. Aš tai sakau, nes svarbu galvoti apie rinką kaip apie gradientą tarp visiškai pakilusių ar visiškai meškų.

Tyrimai parodė, kad dauguma atskirų investuotojų rinkoje veikia prastai todėl, kad jie gauna Išeikite per anksti, kai atsiranda pirmieji nemalonumų požymiai, ir tada per ilgai laukite, kol vėl pasirodysite, kai viskas atrodo puikus. Tačiau pagal apibrėžimą viršuje rinkoje atsiranda didžiausias optimizmas, o ne ta vieta, kurioje investuotojai yra pesimistiškiausi. Turgaus dugnui yra priešingai.

Skaityti daugiau:

Raskite geriausius brokerius

4 geriausi S&P 500 indekso fondai

Esminių opcionų prekybos vadovas

Esmė - pagalvokite apie riziką kaip apie gradientą

Atostogos rinkoje yra tinkamas laikas galvoti apie tokias problemas kaip pelningumo kreivė, kol nėra spaudimo veikti. Mano siūlymas - investuotojai pradėtų labiau rinktis savo investicijas, daugiau dėmesio skirdami pagrindinėms augimo tendencijoms ir santykinis stiprumas bet nebėgti nuo rizikos. Kai šiek tiek priartėjame prie antrojo ketvirčio uždarbio sezono, perspektyvos, kuriuose sektoriuose ir grupės greičiausiai pralenks, jei rinka 2020 metais priartės prie aukščiausio lygio aišku.

Skaityti daugiau:

Kodėl „Netflix“ gali tapti saugiu prieglobsčiu, kai „Techs“ pasineria į prekybos karą

Ekonomikos pagrindai

Sužinokite investavimo pagrindus

Patinka šis straipsnis? Gaukite daugiau Prisijungti „Chart Advisor“ naujienlaiškiui.