Balanso apibrėžimas: formulė ir pavyzdžiai

Kas yra balansas?

Balansas yra finansinė ataskaita, kurioje nurodomas įmonės turtas, įsipareigojimai ir akcininkų nuosavo kapitalo tam tikru momentu ir sudaro pagrindą apskaičiuoti grąžos normas ir jas įvertinti kapitalo struktūra. Tai finansinė ataskaita, kurioje pateikiama informacija apie tai, ką įmonė turi ir yra skolinga, taip pat apie akcininkų investuotą sumą.

Balansas naudojamas kartu su kitais svarbiais finansinės ataskaitos tokių kaip pelno (nuostolių) ataskaita ir pinigų srautų ataskaita atliekant fundamentalią analizę arba apskaičiuojant finansinius rodiklius.

Pagrindiniai išsinešimai

- Balansas yra finansinė ataskaita, kurioje nurodomas įmonės turtas, įsipareigojimai ir akcininkų nuosavybė.

- Balansas yra viena iš trijų (pelno (nuostolių) ataskaita ir pinigų srautų ataskaita yra kitos dvi) pagrindinės finansinės ataskaitos, naudojamos verslui įvertinti.

- Balansas yra momentinė nuotrauka, atspindinti įmonės finansų būklę (tai, kas jai priklauso ir yra skolinga) paskelbimo dieną.

- Pagrindiniai analitikai naudoja balansus kartu su kitomis finansinėmis ataskaitomis finansiniams santykiams apskaičiuoti.

1:10

Įvadas į balansą

Balansui naudojama formulė

Balansas atitinka šią apskaitos lygtį, kai turtas vienoje pusėje ir įsipareigojimai plius akcininkų nuosavybė balansuoja:

Turtas=Įsipareigojimai+Akcininkų nuosavybė

Ši formulė yra intuityvi: įmonė turi sumokėti už visus jai priklausančius daiktus (turtą) skolindamasi pinigų (prisiimdama įsipareigojimus) arba imdama juos iš investuotojų (išleisdama akcininkų nuosavybę).

Pavyzdžiui, jei įmonė ima iš banko penkerių metų 4 000 USD paskolą, jos turtas (konkrečiai, grynųjų pinigų sąskaita) padidės 4 000 USD. Jos įsipareigojimai (konkrečiai, ilgalaikės skolos sąskaita) taip pat padidės 4 000 USD, subalansuojant abi lygties puses. Jei bendrovė paims iš investuotojų 8 000 USD, jos turtas padidės tokia suma, kaip ir jos akcinis kapitalas. Visos bendrovės pajamos, viršijančios išlaidas, bus pervestos į akcininkų nuosavybės sąskaitą. Šios pajamos bus subalansuotos turto pusėje ir bus rodomos kaip pinigai, investicijos, atsargos ar kitas turtas.

Turtą, įsipareigojimus ir akcininkų nuosavybę sudaro kelios smulkesnės sąskaitos, kuriose išskaidoma įmonės finansų specifika. Šios sąskaitos labai skiriasi priklausomai nuo pramonės šakos, ir tos pačios sąlygos gali turėti skirtingą poveikį, atsižvelgiant į verslo pobūdį. Tačiau iš esmės investuotojai gali susidurti su keliais bendrais komponentais.

Kas yra balanse?

The balanso lapas yra momentinė nuotrauka, atspindinti įmonės finansų būklę tam tikru momentu. Ji pati savaime negali suvokti tendencijų, kurios tęsiasi ilgesnį laiką. Dėl šios priežasties balansas turėtų būti lyginamas su ankstesnių laikotarpių balansu. Ji taip pat turėtų būti lyginama su kitų tos pačios pramonės šakos įmonių veikla, nes skirtingos pramonės šakos turi unikalų požiūrį į finansavimą.

Iš balanso galima nustatyti daugybę koeficientų, padedančių investuotojams suvokti, kokia yra sveika įmonė. Tai apima skolos ir nuosavybės santykis ir rūgšties bandymo santykis, kartu su daugeliu kitų. Pelno (nuostolių) ataskaita ir pinigų srautų ataskaita taip pat yra vertingas kontekstas vertinant įmonės finansus, kaip ir visos pastabos ar papildymai pelno ataskaitoje, kurie gali būti susiję su balanso lapas.

Turtas

Turto segmente sąskaitos yra išvardytos iš viršaus į apačią pagal jų likvidumą - tai yra, kaip lengvai jas galima konvertuoti į pinigus. Jie skirstomi į trumpalaikį turtą, kurį galima konvertuoti į grynuosius pinigus per vienerius metus ar trumpiau; ir ilgalaikis ar ilgalaikis turtas, kuris negali.

Čia yra bendra tvarka trumpalaikio turto sąskaitų:

- Pinigai ir pinigų ekvivalentai yra likvidžiausias turtas ir gali apimti iždo vekselius bei trumpalaikius indėlių sertifikatus, taip pat kietąją valiutą.

- Rinkodaros vertybiniai popieriai yra akcijų ir skolos vertybiniai popieriai, kurių rinka yra likvidi.

- Gautinos sumos reiškia pinigus, kuriuos klientai yra skolingi įmonei, galbūt įtraukdami įmoką už abejotinas sąskaitas, nes galima tikėtis, kad tam tikra klientų dalis nemokės.

- Inventorius yra parduodamos prekės, įvertintos mažesne savikaina arba rinkos kaina.

- Iš anksto apmokėtos išlaidos atspindi vertę, už kurią jau buvo sumokėta, pvz., draudimą, reklamos sutartis ar nuomą.

Ilgalaikis turtas apima:

- Ilgalaikės investicijos yra vertybiniai popieriai, kurie nebus arba negali būti likviduoti kitais metais.

- Ilgalaikis turtas apima žemę, mašinas, įrangą, pastatus ir kitą patvarų, paprastai kapitalo reikalaujantį turtą.

- Nematerialusis turtas apima nefizinį (bet vis tiek vertingą) turtą, pvz., intelektinę nuosavybę ir prestižą. Paprastai nematerialusis turtas įtraukiamas į balansą tik tada, kai jis yra įsigytas, o ne sukurtas savo viduje. Taigi jų vertė gali būti nepaprastai sumenkinta, pavyzdžiui, neįtraukiant visame pasaulyje pripažinto logotipo, arba tokia pat pašėlusi.

Įsipareigojimai

Įsipareigojimai - tai pinigai, kuriuos įmonė skolinga išorės šalims - nuo sąskaitų, kurias ji turi sumokėti tiekėjams, iki palūkanų už obligacijas, kurias ji išleido kreditoriams už nuomą, komunalines paslaugas ir atlyginimus. Trumpalaikiai įsipareigojimai yra tie, kurie turi būti grąžinti per vienerius metus ir išvardyti pagal jų terminą. Ilgalaikiai įsipareigojimai grąžinami bet kuriuo metu po vienerių metų.

Į trumpalaikių įsipareigojimų sąskaitas gali būti įtraukta:

- dabartinė ilgalaikės skolos dalis

- banko įsiskolinimas

- mokėtinos palūkanos

- mokėtiną darbo užmokestį

- klientų išankstiniai apmokėjimai

- mokėtini dividendai ir kiti

- uždirbo ir negautos įmokos

- mokėtinos sąskaitos

Ilgalaikiai įsipareigojimai gali apimti:

- Ilgalaikė skola: palūkanos ir pagrindinė suma už išleistas obligacijas

- Pensijų fondo atsakomybė: pinigai, kuriuos įmonė turi sumokėti į savo darbuotojų pensijų sąskaitas

- Atidėtojo mokesčio prievolė: mokesčiai, kurie buvo sukaupti, bet nebus mokami dar vienerius metus (be laiko, šis skaičius suderina skirtumus tarp reikalavimų finansinė atskaitomybė ir mokesčių apskaičiavimo būdas, pvz., nusidėvėjimo skaičiavimai.)

Kai kurie įsipareigojimai laikomi nebalansiniais, tai reiškia, kad jie nebus rodomi balanse.

Akcininkų nuosavybė

Akcininkų nuosavybė yra pinigai, priskirtini verslo savininkams, tai yra, akcininkams. Jis taip pat žinomas kaip „grynasis turtas“, nes jis yra lygus visam įmonės turtui, atėmus jos įsipareigojimus, tai yra, skolą, kurią ji turi ne akcininkams.

Nepaskirstytasis pelnas yra grynasis uždarbis, kurį bendrovė reinvestuoja į verslą arba naudoja skoloms apmokėti; likusi dalis akcininkams paskirstoma dividendų forma.

Iždo akcijos yra akcijos, kurias bendrovė atpirko. Jis gali būti parduotas vėliau, norint surinkti grynųjų pinigų, arba rezervuotas atbaidyti priešiškas perėmimas.

Kai kurios įmonės išduoda pageidaujamos akcijos, kuris bus išvardytas atskirai nuo paprastosios akcijos pagal akcininkų nuosavybę. Pageidaujamoms akcijoms priskiriama savavališka nominali vertė, kaip ir kai kuriais atvejais paprastosios akcijos, kuri neturi jokios įtakos akcijų rinkos vertei (dažnai nominali vertė yra tik 0,01 USD). Sąskaitos „paprastosios akcijos“ ir „privilegijuotosios akcijos“ apskaičiuojamos dauginant nominalią vertę iš išleistų akcijų skaičiaus.

Papildomas apmokėtas kapitalas arba kapitalo perteklius reiškia sumą, kurią akcininkai investavo daugiau „paprastųjų akcijų“ arba „privilegijuotųjų akcijų“ sąskaitų, kurios pagrįstos nominalia verte, o ne rinka kaina. Akcininkų kapitalas nėra tiesiogiai susijęs su įmonės rinkos kapitalizacija: pastaroji yra pagrįsta dabartinę akcijų kainą, o apmokėtas kapitalas-tai už bet kokią kainą įsigyto nuosavo kapitalo suma.

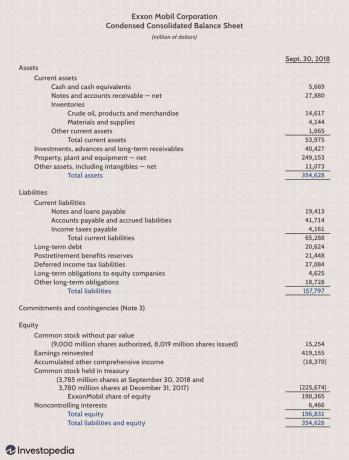

Balanso pavyzdys

Balanso apribojimai

Balansas yra neįkainojama informacija investuotojams ir analitikams; tačiau jis turi tam tikrų trūkumų. Kadangi tai tik momentinis momentinis vaizdas, jis gali naudoti tik skirtumą tarp šio laiko momento ir kito praeities laiko momento. Kadangi tai yra statiška, daugelis finansinių rodiklių remiasi duomenimis, įtrauktais tiek į balansą, tiek į dinamiškesnę pelno (nuostolių) ataskaitą ir pinigų srautų ataskaita kad susidarytumėte išsamesnį vaizdą apie tai, kas vyksta su įmonės verslu.

Skirtingos apskaitos sistemos ir nusidėvėjimo bei atsargų valdymo būdai taip pat pakeis į balansą įrašytus skaičius. Dėl šios priežasties vadovai turi tam tikrą galimybę suvaidinti skaičius, kad atrodytų palankiau. Atkreipkite dėmesį į balanso išnašas, kad nustatytumėte, kurios sistemos naudojamos apskaitoje, ir atkreipkite dėmesį į raudonas vėliavas.

Sužinokite daugiau apie balansus

Balansas yra svarbus dokumentas investuotojams ir analitikams.

Norėdami gauti įžvalgų apie balansus, daugiau ištirkite, kaip tai padaryti skaityti balansus, ar balansai visada balansuoja ir kaip įvertinti įmonės balansą.

Dažnai užduodami klausimai

Kam naudojamas balansas?

Balansas yra esminis įrankis, kurį naudoja vadovai, investuotojai, analitikai ir reguliavimo institucijos, kad suprastų dabartinę verslo finansinę būklę. Paprastai jis naudojamas kartu su dviem kitų tipų finansinėmis ataskaitomis: pelno (nuostolių) ataskaita ir pinigų srautų ataskaita. Balansai leidžia vartotojui iš pirmo žvilgsnio pamatyti įmonės turtą ir įsipareigojimus. Balansas gali padėti vartotojams atsakyti į tokius klausimus, kaip, ar įmonė turi teigiamą grynąją vertę, ar turi pakankamai pinigų ir trumpalaikio turto savo įsipareigojimams padengti ir ar bendrovė yra labai skolinga savo atžvilgiu bendraamžiai.

Kas įtraukta į balansą?

Balansas apima informaciją apie įmonės turtą ir įsipareigojimus. Priklausomai nuo įmonės, tai gali būti trumpalaikis turtas, pvz., Pinigai ir gautinos sumos; arba ilgalaikis turtas, pvz., nekilnojamasis turtas, įranga ir įranga (PP&E). Panašiai jos įsipareigojimai gali apimti trumpalaikius įsipareigojimus, tokius kaip mokėtinos sumos ir mokėtinas darbo užmokestis, arba ilgalaikius įsipareigojimus, tokius kaip banko paskolos ir kiti skoliniai įsipareigojimai.

Kas rengia balansą?

Priklausomai nuo įmonės, skirtingos šalys gali būti atsakingos už balanso rengimą. Mažoms privačioms įmonėms balansą gali parengti savininkas arba įmonės buhalteris. Vidutinio dydžio privačioms įmonėms jos gali būti paruoštos viduje, o po to peržiūrėtos išorės buhalterio. Kita vertus, valstybinės įmonės privalo gauti buhalterių išorės auditą, be to, jos turi užtikrinti, kad jų knygos būtų laikomos daug aukštesnio lygio. Akcinių bendrovių balansai ir kitos finansinės ataskaitos turi būti rengiamos pagal Visuotinai pripažinti apskaitos principai (GAAP), ir turi būti reguliariai pateikiamas Vertybinių popierių ir biržos komisija (SEC).