Kaip veikia dvigubas įrašas

Kas yra dvigubas įėjimas?

Dvigubas įrašas, pagrindinė dabartinės buhalterinės apskaitos ir apskaitos sąvoka, teigia, kad kiekviena finansinė operacija turi vienodą ir priešingą poveikį bent dviejose skirtingose sąskaitose. Jis naudojamas patenkinti apskaitos lygtis:

Turtas=Įsipareigojimai+Akcijos

Naudojant dvigubo įvedimo sistemą, kreditai kompensuojami debetais a didžioji knyga arba T-sąskaita.

1:17

Dvigubas įėjimas

Dvigubo įėjimo pagrindai

Dvigubo įrašo sistemoje operacijos įrašomos į debetus ir kreditus. Kadangi debetas vienoje sąskaitoje kompensuoja kitos kredito sumą, visų debetų suma turi būti lygi visų kreditų sumai. Dvigubo apskaitos sistema standartizuoja apskaitos procesą ir pagerina parengtų finansinių ataskaitų tikslumą, leidžiantį geriau aptikti klaidas.

Sąskaitų tipai

Buhalterija ir apskaita yra įmonės finansinės informacijos matavimo, registravimo ir perdavimo būdai. Verslo sandoris yra ekonominis įvykis, registruojamas apskaitos/buhalterinės apskaitos tikslais. Apskritai tai yra verslo sąveika tarp ūkio subjektų, tokių kaip klientai ir įmonės arba pardavėjai ir įmonės.

Sistemingai vykdant apskaitą, šios sąveikos paprastai klasifikuojamos į sąskaitas. Yra septynios skirtingų tipų sąskaitos, kurioms galima priskirti visas verslo operacijas:

- Turtas

- Įsipareigojimai

- Akcijos

- Pajamos

- Išlaidos

- Pelnas

- Nuostoliai

Buhalterija ir apskaita stebi kiekvienos sąskaitos pasikeitimus, kai įmonė tęsia veiklą.

Debetai ir kreditai

Debetai ir kreditai yra būtini dvigubo įrašo sistemai. Apskaitoje debetas reiškia įrašą kairėje sąskaitos knygos pusėje, o kreditas - įrašą dešinėje sąskaitos knygos pusėje. Kad būtų pusiausvyra, operacijos debeto ir kredito suma turi būti lygi. Debetas ne visada prilygsta padidėjimui, o kreditas ne visada sutampa su sumažėjimu.

Debetas gali padidinti vieną sąskaitą, o kitą - sumažinti. Pavyzdžiui, debetas padidina turto sąskaitas, bet sumažina įsipareigojimų ir nuosavybės sąskaitas, o tai palaiko bendrą turto = įsipareigojimų + nuosavybės apskaitos lygtį. Pelno (nuostolių) ataskaitoje debetai padidina išlaidų ir nuostolių sąskaitų likučius, o kreditai sumažina jų likučius. Debetas sumažina pajamas ir padidina sąskaitos likučius, o kreditai padidina jų likučius.

Dvigubo įrašo apskaitos sistema

Dvigubo apskaitos buhalterija buvo sukurta Europos prekybos laikotarpiu, siekiant padėti racionalizuoti komercinius sandorius ir padaryti prekybą efektyvesnę. Tai taip pat padėjo prekybininkams ir bankininkams suprasti savo išlaidas ir pelną. Kai kurie mąstytojai teigė, kad dvigubo įrašo apskaita buvo pagrindinė skaičiavimo technologija, atsakinga už gimimą kapitalizmas.

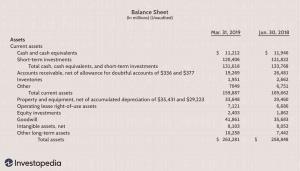

Apskaitos lygtis sudaro dvigubo įrašo apskaitos pagrindą ir glaustai vaizduoja tą sąvoką plečiasi į sudėtingas, išplėstas ir kelių elementų ekranas balanso lapas. Balansas grindžiamas dvigubo įrašo apskaitos sistema, kai visas įmonės turtas yra lygus įsipareigojimų ir akcininkų nuosavybės sumai.

Iš esmės reprezentacija visus kapitalo (turto) naudojimo būdus prilygina visiems kapitalo šaltiniams (kai skolos kapitalas sukelia įsipareigojimus, o nuosavas kapitalas - akcininkų nuosavybę). Jei įmonė tvarko tikslią apskaitą, kiekviena verslo operacija bus pateikta bent dviejose jos sąskaitose.

Pavyzdžiui, jei įmonė ima paskolą iš finansinio subjekto, pavyzdžiui, banko, skolinti pinigai padidins įmonės turtą, o paskolos įsipareigojimas taip pat padidės atitinkama suma. Jei verslas perka žaliavą mokėdamas grynuosius pinigus, tai padidins atsargas (turtą) ir sumažins grynųjų pinigų kapitalą (kitą turtą). Kadangi kiekviena įmonės atlikta operacija turi dvi ar daugiau sąskaitų, apskaitos sistema vadinama dvigubo įrašo apskaita.

Ši praktika užtikrina, kad apskaitos lygtis visada išliks subalansuota - tai yra, kairės lygties vertė visada sutaps su dešinės pusės verte.

Pagrindiniai išsinešimai

- Dvigubas įrašas reiškia apskaitos sąvoką, pagal kurią turtas = įsipareigojimai + savininkas.

- Dvigubo įrašo sistemoje operacijos įrašomos į debetus ir kreditus.

- Dvigubo apskaitos buhalterija buvo sukurta Europos prekybos laikotarpiu, siekiant padėti racionalizuoti komercinius sandorius ir padaryti prekybą efektyvesnę.

- Dvigubo įrašo atsiradimas buvo siejamas su kapitalizmo gimimu.

Tikro pasaulio dvigubo įėjimo pavyzdys

Kepykla už kreditą įsigyja šaldytuvų pristatymo sunkvežimių parką; bendras kredito pirkimas buvo 250 000 USD. Naujasis sunkvežimių komplektas bus naudojamas verslo reikmėms ir nebus parduodamas mažiausiai 10 metų naudingas gyvenimas.

Norėdami apskaityti kredito pirkimą, įrašai turi būti padaryti atitinkamose jų apskaitos knygose. Kadangi verslas sukaupė daugiau turto, pirkimo kaina (250 000 USD) bus nurašyta iš turto sąskaitos. Norint apskaityti kredito pirkimą, į mokėtinus banknotus bus įtrauktas 250 000 USD kredito įrašas. Debeto įrašas padidina turto likutį, o kredito įrašas padidina skolų mokėtinų įsipareigojimų likutį ta pačia suma.

Toje pačioje klasėje taip pat gali būti dvigubų įrašų. Jei kepykla buvo perkama grynaisiais pinigais, grynieji pinigai bus įskaityti, o turtas bus nurašytas, o likutis vis tiek bus.