Kokia yra veiklos kaina?

Kokios yra veiklos išlaidos?

Veiklos išlaidos yra susijusios su verslo priežiūra ir administravimu kasdien. Į veiklos išlaidas įeina tiesioginės išlaidos parduotų prekių išlaidos (COGS) ir kitos veiklos išlaidos - dažnai vadinamos pardavimo, bendrosios ir administracinės (PBA)- į kurią įeina nuomos, darbo užmokesčio ir kitos pridėtinės išlaidos, taip pat žaliavos ir priežiūros išlaidos. Į eksploatacines išlaidas neįskaičiuota ne veiklos išlaidos susijusios su finansavimu, pavyzdžiui, palūkanomis, investicijomis ar užsienio valiutos vertimu.

Veiklos išlaidos išskaičiuojamos iš pajamų atvykti į veiklos pajamos ir atsispindi įmonės pajamų deklaracija.

Pagrindiniai išsinešimai

- Veiklos išlaidos-tai nuolatinės išlaidos, patiriamos nuo įprastos kasdienio verslo valdymo.

- Į veiklos sąnaudas įeina ir parduotų prekių išlaidos (COGS), ir kitos veiklos išlaidos, dažnai vadinamos pardavimo, bendrosiomis ir administracinėmis (PBA) išlaidomis.

- Bendros veiklos išlaidos, be COGS, gali apimti nuomą, įrangą, inventoriaus išlaidas, rinkodarą, darbo užmokestį, draudimą ir lėšas, skirtas moksliniams tyrimams ir plėtrai.

- Veiklos išlaidas galima rasti ir išanalizuoti peržiūrėjus įmonės pelno (nuostolių) ataskaitą.

1:28

Veiklos sąnaudos

Veiklos išlaidų supratimas

Įmonės turi sekti veiklos išlaidas, taip pat išlaidas, susijusias su ne veikla, pvz palūkanų išlaidos dėl paskolos. Abi išlaidos įmonės knygose apskaitomos skirtingai, todėl analitikai gali nustatyti, kaip išlaidos yra susijusios su veiklą, kuri duoda pajamų, ir ar verslas gali būti valdomas daugiau efektyviai.

Paprastai tariant, įmonės vadovybė sieks maksimaliai padidinti pelno įmonei. Nes pelną lemia tiek įmonės uždirbamos pajamos, tiek suma išleidžia, kad galėtų veikti, pelnas gali būti padidintas tiek didinant pajamas, tiek mažinant veiklą išlaidų. Kadangi išlaidų mažinimas paprastai atrodo lengvesnis ir prieinamesnis būdas padidinti pelną, vadovai dažnai greitai pasirinks šį metodą.

Pernelyg sumažinus veiklos sąnaudas, gali sumažėti įmonės produktyvumas ir dėl to ir pelnas. Sumažinus konkrečias veiklos sąnaudas, paprastai padidės trumpalaikis pelnas, tai taip pat gali pakenkti įmonės pajamoms ilgainiui.

Pavyzdžiui, jei įmonė sumažins reklamos išlaidas, jos trumpalaikis pelnas greičiausiai pagerės, nes ji išleidžia mažiau pinigų veiklos išlaidoms. Tačiau sumažinusi reklamą bendrovė taip pat gali sumažinti savo galimybes kurti naują verslą ir ateityje gali nukentėti pelnas.

Idealiu atveju įmonės siekia, kad veiklos sąnaudos būtų kuo mažesnės, tuo pačiu išlaikant galimybę padidinti pardavimus.

Kaip apskaičiuoti eksploatavimo išlaidas

Ši formulė ir veiksmai gali būti naudojami apskaičiuojant įmonės veiklos sąnaudas. Informaciją, reikalingą įmonės pelno (nuostolių) ataskaitoje, rasite ataskaitinio laikotarpio finansinei veiklai pranešti.

Veiklos kaina=Parduotų prekių kaina+Veiklos sąnaudos

- Iš įmonės pelno (nuostolių) ataskaitos paimkite bendrą parduotų prekių kainą arba COGS, kuri taip pat gali būti vadinama pardavimo kaina.

- Raskite visas veiklos išlaidas, kurios turėtų būti toliau nuo pelno (nuostolių) ataskaitos.

- Pridėkite visas veiklos išlaidas ir COGS, kad gautumėte visas laikotarpio veiklos išlaidas.

Veiklos išlaidų rūšys

Nors veiklos išlaidos paprastai neapima kapitalo išlaidų, jos gali apimti daugelį komponentų veiklos sąnaudos įskaitant:

- Apskaitos ir teisiniai mokesčiai

- banko mokesčiai

- Pardavimo ir rinkodaros išlaidos

- Kelionės išlaidos

- Pramogų išlaidos

- Ne kapitalizuota tyrimų ir plėtros išlaidos

- Biuro tiekimo išlaidos

- Nuoma

- Remonto ir priežiūros išlaidos

- Komunalinės išlaidos

- Atlyginimas ir darbo užmokesčio išlaidas

Į veiklos sąnaudas taip pat bus įtrauktos parduodamų prekių savikainos, kurios yra išlaidos, tiesiogiai susijusios su prekių ir paslaugų gamyba. Kai kurios išlaidos apima:

- Tiesioginės materialinės išlaidos

- Tiesioginis darbas

- Gamyklos ar gamyklos nuoma

- Gamintojų išmokos ir atlyginimas

- Įrangos remonto išlaidos

- Komunalinės išlaidos ir gamybos įrenginių mokesčiai

Įmonės veiklos sąnaudos susideda iš dviejų komponentų: pastovios ir kintamos išlaidos, kurie skiriasi svarbiais būdais.

Fiksuotos išlaidos

A fiksuota kaina yra tas, kuris nesikeičia didėjant ar mažėjant pardavimams ar produktyvumui ir turi būti mokamas nepriklausomai nuo įmonės veiklos ar veiklos rezultatų. Pavyzdžiui, gamybos įmonė turi mokėti nuomą už gamyklos plotą, nepriklausomai nuo to, kiek ji gamina ar uždirba. Nors ji gali sumažinti ir sumažinti nuomos mokesčius, ji negali pašalinti šių išlaidų, todėl laikoma, kad jos yra fiksuotos. Fiksuotos išlaidos paprastai apima pridėtines išlaidas, draudimą, apsaugą ir įrangą.

Pastovios išlaidos gali padėti pasiekti masto ekonomija, nes kai daugelis įmonės išlaidų yra fiksuotos, įmonė gali uždirbti daugiau pelno iš vieneto, nes gamina daugiau vienetų. Šioje sistemoje pastovios išlaidos paskirstomos pagal pagamintų vienetų skaičių, todėl gamyba didėja, nes gamyba didėja mažinant vidutines gamybos vieneto išlaidas. Dėl masto ekonomijos didelės įmonės gali parduoti tas pačias prekes, kaip ir mažesnės, už mažesnes kainas.

Masto ekonomijos principas gali būti ribotas, nes pastovios išlaidos paprastai turi padidėti, atsižvelgiant į tam tikrus gamybos augimo kriterijus. Pavyzdžiui, gamybos įmonė, kuri per tam tikrą laikotarpį padidina gamybos tempą, galiausiai pasieks a tašką, kuriame jis turi padidinti savo gamyklos plotą, kad galėtų prisitaikyti prie padidėjusios jo gamybos Produktai.

Kintamos išlaidos

Kintamos išlaidos, kaip rodo pavadinimas, sudaro išlaidos, kurios skiriasi priklausomai nuo gamybos. Skirtingai nuo pastoviųjų išlaidų, kintamosios išlaidos didėja didėjant gamybai ir mažėja mažėjant gamybai. Kintamųjų sąnaudų pavyzdžiai yra žaliavų ir elektros energijos sąnaudos. Kad, pavyzdžiui, greito maisto restoranų tinklas, parduodantis gruzdintas bulvytes, padidintų savo keptų bulvių pardavimą, jis turės padidinti savo tiekėjo bulvių pirkimo užsakymus.

Kartais įmonei įmanoma pasiekti apimties nuolaida arba „kainų lūžis“ perkant žaliavas dideliais kiekiais, kai pardavėjas sutinka šiek tiek sumažinti vieneto kainą mainais į pirkėjo sutikimą reguliariai pirkti prekes didelėmis sumomis. Dėl to susitarimas gali šiek tiek sumažinti koreliaciją tarp gamybos padidėjimo ar sumažėjimo ir įmonės veiklos sąnaudų padidėjimo ar sumažėjimo.

Pavyzdžiui, greito maisto įmonė gali nusipirkti bulvių už 0,50 USD už svarą, kai perka bulves už mažiau nei 200 svarų. Tačiau bulvių tiekėjas gali pasiūlyti restoranų tinklui 0,45 USD už svarą kainą, kai jis perka bulves dideliais kiekiais nuo 200 iki 500 svarų. Apimties nuolaidos paprastai turi nedidelį poveikį koreliacijai tarp gamybos ir kintamųjų sąnaudų, o kitu atveju tendencija išlieka ta pati.

Paprastai įmonės, kurių kintamųjų sąnaudų dalis yra didelė, palyginti su pastoviomis sąnaudomis, laikomos mažiau nepastoviomis, nes jų pelnas labiau priklauso nuo jų pardavimo sėkmės. Lygiai taip pat lengviau įvertinti tų pačių įmonių pelningumą ir riziką.

Pusiau kintamos išlaidos

Be pastovių ir kintamų išlaidų, taip pat galima atsižvelgti į įmonės veiklos išlaidas pusiau kintamas (arba „pusiau fiksuotos“). Šios išlaidos yra fiksuotų ir kintamų sudedamųjų dalių mišinys ir gali būti laikomos esamomis tarp pastoviųjų ir kintamųjų išlaidų. Pusiau kintamos išlaidos iš dalies skiriasi, kai padidėja arba sumažėja gamyba, pvz., Kintamos išlaidos, tačiau vis dar egzistuoja, kai gamyba yra lygi nuliui, kaip ir pastoviosios išlaidos. Būtent tai išskiria pusiau kintamas išlaidas nuo pastoviųjų ir kintamųjų.

Pusiau kintamų išlaidų pavyzdys yra viršvalandinis darbas. Įprastas darbuotojų darbo užmokestis paprastai laikomas fiksuotomis išlaidomis, kaip tai daro įmonės vadovybė sumažinti darbuotojų skaičių ir apmokamą darbo laiką, visada reikės tam tikro dydžio darbo jėgos funkcija. Mokėjimai už viršvalandžius dažnai laikomi kintamosiomis išlaidomis, nes viršvalandžių skaičius, kurį a Bendrovė moka, kad jos darbuotojai paprastai padidės, kai padidės gamyba, ir sumažės, kai sumažės gamyba. Kai darbo užmokestis mokamas atsižvelgiant į produktyvumo sąlygas, leidžiančias dirbti viršvalandžius, išlaidos turi ir pastoviąsias, ir kintamąsias dalis ir yra laikomos pusiau kintamomis.

Tikro pasaulio pavyzdys

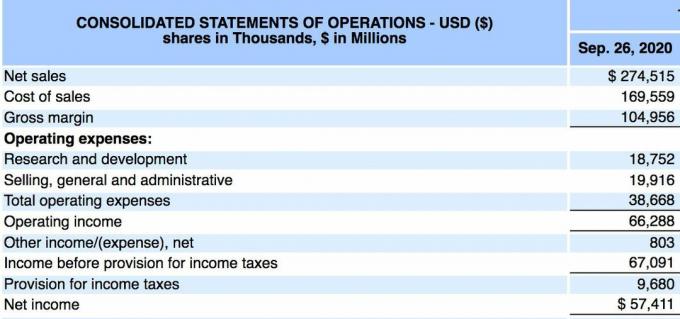

Žemiau yra „Apple Inc.“ pajamų ataskaita. (AAPL) nuo 2020 m. rugsėjo 26 d 10-K ataskaita:

- „Apple“ pranešė, kad per 12 mėnesių visos pajamos arba grynieji pardavimai sudarė 274,515 mlrd.

- Bendros pardavimo išlaidos (arba parduotų prekių savikaina) sudarė 169,559 mlrd. JAV dolerių, o bendros veiklos išlaidos - 38,668 mlrd.

- Veiklos išlaidas apskaičiuojame kaip 169,559 mlrd. USD + 38,668 mlrd. USD.

- Veiklos išlaidos buvo 208,227 mlrd. JAV dolerių.

Bendros „Apple“ veiklos išlaidos turi būti išnagrinėtos kelis ketvirčius, kad būtų galima suprasti, ar įmonė efektyviai valdo savo veiklos išlaidas. Be to, investuotojai gali atskirai stebėti veiklos išlaidas ir parduotų prekių kainą (arba pardavimo išlaidas), kad nustatytų, ar išlaidos laikui bėgant didėja, ar mažėja.

SG&A vs. Veiklos išlaidos

Pardavimo, bendrosios ir administracinės išlaidos (PBA) pelno (nuostolių) ataskaitoje nurodomos kaip suma visos tiesioginės ir netiesioginės pardavimo išlaidos ir visos bendrosios ir administracinės išlaidos (G&A) a įmonė. Į jį įeina visos išlaidos, tiesiogiai nesusijusios su produkto gamyba ar paslaugos teikimu, tai yra, PBA apima išlaidas, susijusias su produktų ar paslaugų pardavimu ir pristatymu, be jų valdymo išlaidų įmonė.

PBA apima beveik viską, kas neįeina į parduotų prekių kainą (COGS). Į veiklos išlaidas įeina COGS ir visos veiklos išlaidos, įskaitant PBA išlaidas.

Veiklos išlaidų apribojimai

Kaip ir bet kuri finansinė metrika, veiklos sąnaudos turi būti lyginamos per kelis ataskaitinius laikotarpius, kad būtų galima suprasti bet kokią tendenciją. Kartais įmonės gali sumažinti tam tikro ketvirčio išlaidas, o tai laikinai padidina jų pajamas. Investuotojai turi stebėti išlaidas, kad pamatytų, ar laikui bėgant jos didėja ar mažėja, tuo pačiu lygindamos šiuos rezultatus su pajamų ir pelno rezultatais.