Veiklos pajamos prieš nusidėvėjimą ir amortizaciją (OIBDA) Apibrėžimas

Kas yra veiklos pajamos prieš nusidėvėjimą ir amortizaciją (OIBDA)?

Veiklos pajamos prieš nusidėvėjimą ir amortizaciją (OIBDA) yra finansinės veiklos rodiklis, kurį įmonės naudoja siekdamos parodyti savo pagrindinės veiklos pelningumą. OIBDA neapima kapitalo išlaidų poveikio ilgalaikio turto, pavyzdžiui, įranga, ir skolos padengimo palūkanų išlaidos.

Kartais OIBDA gali neįtraukti pakeitimų apskaitos principai kurie nerodo pagrindinių veiklos rezultatų, pajamų iš nutraukta veikla, o pajamos ir nuostoliai - dukterinės įmonės.

Pagrindiniai išsinešimai

- Veiklos pajamos prieš nusidėvėjimą ir amortizaciją (OIBDA) parodo įmonės pelningumą pagrindinėje verslo veikloje.

- OIBDA neapima kapitalo išlaidų poveikio ilgalaikiam turtui, pavyzdžiui, įrangai.

- OIBDA taip pat neįtraukiamos palūkanų išlaidos arba skolos ir mokesčių išlaidos.

- Įmonės OIBDA analizė parodo, kaip gerai įmonė uždirba pajamas valdydama savo gamybos ir veiklos išlaidas.

Veiklos pajamų supratimas prieš nusidėvėjimą ir amortizaciją (OIBDA)

Veiklos pajamos prieš nusidėvėjimą ir amortizaciją (OIBDA) bando parodyti, kiek bendrovė uždirba savo pagrindinei veiklai. Analizuodami įmonės OIBDA, galime pamatyti, kaip gerai įmonė sukuria pajamų nuo pardavimo valdant jo gamybą ir veiklos sąnaudos.

OIBDA yra neGAAP finansinė priemonė, tai reiškia, kad tai nėra reguliavimo reikalavimas, kai įmonės praneša apie tai finansinės ataskaitos. Reguliavimo agentūros, tokios kaip Saugumo ir Keitimo Komisija (SEC), įpareigoti bendroves pranešti apie savo finansinę veiklą standartizuota forma, kad padėtų investuotojams ir kreditoriams efektyviau palyginti įmones.

Tačiau OIBDA vis dar yra naudinga metrika, nes ji gali padėti investuotojams suprasti, kaip gerai įmonė gauna pajamų iš savo pagrindinės gamybos ir gamybos veiklos. Žemiau yra komponentai, kurie dažnai naudojami apskaičiuojant OIBDA.

Veiklos pajamos

Veiklos pajamos yra pajamos, kurias įmonė uždirba iš savo pagrindinės veiklos. Veiklos pajamos yra veiklos sąnaudų atimimo rezultatas Bendrasis pelnas.

Bendrasis pelnas yra įmonės pajamos, atėmus jos pajamas parduotų prekių kaina (COGS). Parduotų prekių savikaina yra atsargų ir atsargų, reikalingų parduodamoms prekėms gaminti, savikaina.

Bendrasis pelnas parodo, kiek pelno įmonė uždirba iš savo gamybos linijos, tačiau veiklos pajamos yra labiau įtraukiančios. Į veiklos pajamas, be COGS, įeina ir įmonės valdymo išlaidos.

Nusidėvėjimas ir amortizacija

Kai įmonės perka tokį turtą kaip mašina, tai gali būti gana brangu. Turto savikaina gali būti naudojama įmonės apmokestinamosioms pajamoms sumažinti. Kitaip tariant, grynosios pajamos yra sumažinta turto savikaina mokesčių tikslais, taip sumažinant mokesčius, mokamus nuo įmonės pelno.

Užuot pranešę apie bendrą turto kainą tais metais, kai jis buvo nupirktas, bendrovėms leidžiama kasmet to turto kainą paskirstyti apskaičiuotai naudingas gyvenimas turto. Šis turto sąnaudų nustatymo procesas bėgant metams vadinamas nusidėvėjimas ir yra naudinga, nes leidžia įmonėms uždirbti pelno iš turto, o kasmet išleidžia tik dalį jo.

Amortizacija yra tokia pati praktika kaip ir nusidėvėjimas, išskyrus tai, kad naudojama amortizacija nematerialusis turtas pavyzdžiui, patentas, o nusidėvėjimas naudojamas materialus turtas pavyzdžiui, mašinos. Skaičiuojant OIBDA, nusidėvėjimas ir amortizacija pridedami prie veiklos pajamų, nes jie paprastai atimami iš bendrojo pelno, kad gautų veiklos pajamas.

Palūkanos ir mokesčiai

Palūkanos ir mokesčiai yra išlaidų eilutės elementai, esantys svetainėje pajamų deklaracija. Daugelis įmonių, kurios perka ilgalaikį turtą, pavyzdžiui, pastatą, turi skolintis pinigų pirkimui finansuoti.

Dėl to įmonė turi sumokėti palūkanų išlaidos kiekvieną ataskaitinį laikotarpį, kuris atspindi palūkanų normą, kurią skolintojas taiko skolai. Mokesčiai taip pat pateikiami kaip atskiras pelno (nuostolių) ataskaitos eilutės elementas, rodantis mokesčių išlaidos kurią bendrovė mokėjo remdamasi taikomu mokesčio tarifu ir gautu pelnu.

Palūkanos ir mokesčiai paprastai pateikiami po veiklos pajamų, tai reiškia, kad jie neįtraukiami į veiklos sąnaudas. Todėl šios dvi išlaidos paprastai nebūtų įtrauktos į OIBDA skaičiavimą.

Tačiau kai kurios įmonės pelno (nuostolių) ataskaitoje nurodo didesnes palūkanų ir mokesčių išlaidas ir yra atsispindi veiklos pajamose, todėl turi būti įtrauktos į veiklos pajamas OIBDA.

OIBDA formulė ir apskaičiavimas

Veiklos pajamų prieš nusidėvėjimą ir amortizaciją (OIBDA) apskaičiavimo formulė pateikta žemiau:

OIBDA=OI+D+A+Mokestis+Palūkanoskur:OI=Veiklos pajamosD=NusidėvėjimasA=Amoritizacija

- Raskite veiklos pajamas pelno (nuostolio) ataskaitoje.

- Suraskite išlaidų eilutę, skirtą nusidėvėjimui ir amortizacijai, ir pridėkite šį skaičių prie veiklos pajamų.

- Jei palūkanų ir mokesčių atskaitymas buvo įtrauktas į veiklos pajamas, jos turi būti įtrauktos į veiklos pajamas. Jei išlaidos nurodytos po veiklos pajamų, jos neturėtų būti įtrauktos į OIBDA skaičiavimą.

Atminkite, kad kai kurios įmonės gali įtraukti nusidėvėjimo ir amortizacijos išlaidas į savo COGS arba pardavimo, bendrosios ir administracinės išlaidos (PBA). Kitaip tariant, gali būti, kad nėra atskiro eilutės elemento nusidėvėjimui ir amortizacijai. Šiuo atveju įmonė pinigų srautų ataskaita turi būti naudojamas eilutės elementui surasti. Skaičiuojant pinigų srautas, įmonės turi pridėti prie grynųjų pajamų grynųjų pinigų išlaidas, pvz., D&A, kad gautų pinigų srautus tam laikotarpiui.

OIBDA vs. EBITDA

OIBDA ir EBITDA arba pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją yra panašūs, tačiau kaip išeities taškas naudojami skirtingi pajamų skaičiai.

OIBDA skaičiavimas prasideda nuo veiklos pajamų, o EBITDA - nuo grynųjų pajamų, kurios atspindi ataskaitinio laikotarpio pelną. Skirtingai nuo EBITDA, OIBDA nėra įtraukta ne veiklos pajamos arba vienkartiniai mokesčiai. Vienkartiniai daiktai galiausiai prideda arba atima iš įmonės pelno ar pajamų, tačiau nėra įtraukti į OIBDA.

Palyginimui tai gali būti vertinama kaip privalumas, nes ne veiklos pajamos paprastai nesikartoja kiekvienais metais. Jos atskyrimas nuo veiklos pajamų užtikrina, kad skaičiavimas atspindėtų tik pajamas, gautas iš pagrindinės veiklos.

OIBDA pavyzdys

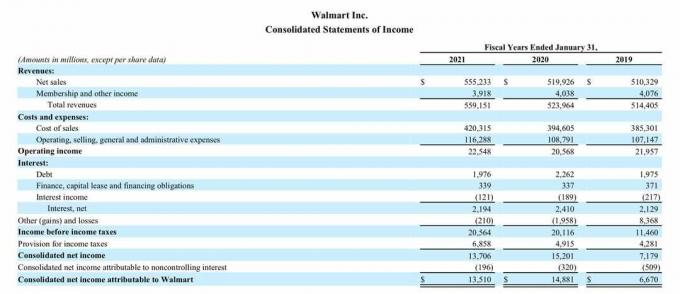

Žemiau yra „Walmart Inc.“ pajamų ataskaita. sausį sausį pasibaigusiems įmonės finansiniams metams. 2021 m., Per bendrovės 10-K ataskaitą, paskelbtą 2021 m. Kovo 19 d.

OIBDA 2021 m

- Veiklos pajamos 2021 m. Buvo 22,548 mlrd.

- Palūkanos ir atidėjiniai pelno mokesčiams yra išvardyti žemiau veiklos pajamų, tai reiškia, kad jie neatsispindi veiklos pajamose ir gali būti neįtraukti į OIBDA skaičiavimą.

- Tačiau nusidėvėjimas ir amortizacija pelno (nuostolių) ataskaitoje nėra išvardyti kaip vienas eilutės elementas, o tai reiškia, kad jie yra įtraukti į išlaidų ir išlaidų skiltį.

Todėl turime remtis „Walmart“ to paties laikotarpio pinigų srautų ataskaita, kuri parodyta žemiau:

- Nusidėvėjimas ir amortizacija yra išvardyti pinigų srautuose iš pagrindinės veiklos, iš viso 11,152 mlrd. USD 2021 m.

- „Walmart“ OIBDA 2021 m. Buvo 33,70 mlrd. JAV dolerių, apskaičiuota kaip 22,548 USD + 11,152 mlrd. USD.

OIBDA 2020 ir 2019 m

„Walmart“ OIBDA taip pat galima apskaičiuoti 2020 ir 2019 m., Palyginti su 2021 m. OIBDA, kad geriau suprastumėte, ar 2021 m. Buvo geri metai, ar ne.

- 2020 m. OIBDA buvo 31,55 mlrd. nuo 2020 m. veiklos pajamos buvo 20,568 USD, o „D&A“ - 10,987 USD (20,568 USD +10,987 USD).

- 2019 m. OIBDA buvo 32,635 mlrd. USD; nuo 2019 m. veiklos pajamos buvo 21,957 USD, o „D&A“ - 10,687 USD (21,957 USD + 10,687 USD).

„Walmart“ 2021 m. 33,70 mlrd. USD OIBDA buvo daugiau nei 2 mlrd. USD didesnė nei 2020 m. Tačiau 2021 m. OIBDA buvo maždaug 1 mlrd. USD didesnė nei 2019 m.

Matome, kad „Walmart“ didina pajamas iš savo pagrindinės veiklos, nes OIBDA 2021 m. Buvo daug geresnė nei 2020 m., Taip pat įveikė 2019 m. OIBDA.

Tačiau 2021 m. OIBDA buvo beveik 1 mlrd. USD didesnė nei 2019 m. Iš dalies dėl didesnių 2021 m. Nusidėvėjimo išlaidų - 11,152 mlrd. USD, palyginti su 10,687 USD. Galbūt įmonė įsigijo naujo turto 2021 m., Dėl to padidėjo nusidėvėjimo išlaidos.

Lyginant skirtingų bendrovių OIBDA, svarbu atsižvelgti į tai, ar abi įmonės yra tos pačios pramonės šakos ir ar jos turi panašų ilgalaikio turto poreikį. Jei viena bendrovė neturi daug ilgalaikio turto, o kita -, abiejų bendrovių nusidėvėjimo išlaidos ir OIBDA gali būti visiškai skirtingos.