Kokia yra CAPM skaičiavimo formulė „Excel“?

The kapitalo turto kainodaros modelis (CAPM) yra efektyvios rinkos hipotezės ir šiuolaikinės portfelio teorijos sudedamoji dalis. CAPM matuoja tikėtiną turto grąžą, kuri yra pirmasis žingsnis kuriant veiksmingą sieną. Pati CAPM naudoja pagrindinę lygtį, kad apskaičiuotų numatomą turto (dažniausiai akcijų) grąžą, įtraukdama kelis veiksnius.

Pagrindiniai išsinešimai

- CAPM yra efektyvios rinkos hipotezės ir šiuolaikinės portfelio teorijos sudedamoji dalis.

- Norint rasti numatomą turto grąžą naudojant „CAPM“ programoje „Excel“, reikia pakeisti „Excel“ sintaksę, pvz., = $ C $ 3+(C9*($ C $ 4- $ C $ 3))

- CAPM taip pat gali būti naudojamas su kita metrika, pvz., „Sharpe“ koeficientu, kai bandoma analizuoti kelių išteklių riziką.

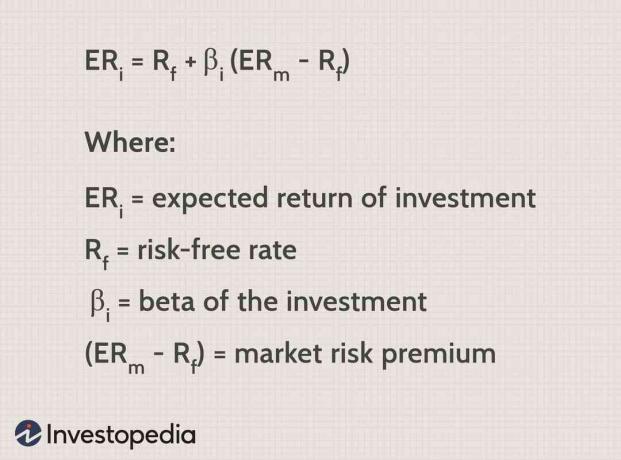

Tikėtino turto grąžos apskaičiavimo formulė naudojant kapitalo turto kainodaros modelį yra tokia:

Sabrina Jiang vaizdas © Investopedia 2021

Kaip parodyta iš aukščiau pateiktos lygties, CAPM apima nerizikingą normą, turto beta versiją ir laukiamą rinkos grąžą. Gali būti svarbu užtikrinti, kad visos šios vertės būtų paimtos iš to paties laikotarpio. Čia mes naudojame 10 metų laikotarpį.

Norėdami apskaičiuoti numatomą turto grąžą, pradėkite nuo nerizikingos palūkanų normos (pajamingumo 10 metų iždas), tada pridėkite pakoreguotą priemoką. Prie nerizikingos normos pridėta koreguota priemoka yra tikėtinos rinkos grąžos ir turto beta beta skirtumas. Šią formulę galima apskaičiuoti naudojant „Microsoft Excel“, kaip parodyta žemiau.

CAPM supratimas

CAPM suteikia tik numatomo turto grąžą. Ši tikėtina grąža gali būti svarbi vertybė investuotojui svarstant investiciją. Paprastai numatoma grąža sutampa su laikotarpiu, per kurį buvo rasta tikėtina rinkos grąža. Pavyzdžiui, galima tikėtis, kad per dešimt metų rinka grįš 8%. Taigi, tikimasi grąžos atsargų taip pat trunka daugiau nei dešimt metų.

CAPM yra tik apytikslis ir turi keletą įspėjimų. Iš esmės CAPM skaičiavimui naudojami veiksniai nėra statiški. The nerizikinga norma, beta ir rinkos rizikos premija yra visi nestatiniai veiksniai, kurie keičiasi beveik kasdien, tačiau iš esmės pasikeis skirtingais rinkos laikotarpiais ir aplinka arba bent jau kasmet.

CAPM gali būti svarbi statistika, kurios reikia laikytis, tačiau paprastai ji ne visada geriausiai naudojama atskirai. Štai kodėl tai yra veiksmingos rinkos hipotezės ir veiksmingos pasienio kreivės kūrimo pagrindas.

Efektyvios pasienio kreivės

Efektyvi pasienio kreivė apima kelių turtų ir visos jų tikėtinos grąžos integravimą. The efektyvi siena naudoja CAPM, kad padėtų sukurti efektyvų portfelį, kuris investuotojui nurodo optimalią procentinę dalį investicijos į kiekvieną integruotą turtą, kuris sukurs geriausią teorinę grąžą už nustatytą lygį rizika.

Šioje programoje CAPM tampa svarbi apskaičiuojant numatomą pelną, tačiau tikėtina grąža ne visada yra visiškai įgyvendinama nes 100% investicija į vieną turtą ne visada yra pats protingiausias sprendimas, atsižvelgiant į kitas rinkos investavimo alternatyvas gerai.

CAPM apskaičiavimas „Excel“

Dabar tarkime, kad norite rasti akcijų, į kurias norite investuoti, CAPM. Tarkime, kad atsargos yra Tesla. Pirma, norite nustatyti „Excel“ skaičiuoklę.

Nustatydami šį formatą, jūs paliekate sau galimybę jį sukurti, kad sukurtumėte veiksmingą sieną kreivę, taip pat tiesiog analizuoti ir palyginti tikėtiną kelių turto grąžą arba pridėti kitą palyginimą metrika.

Kaip matote, skaičiavimas sudarytas su prielaidomis viršuje, kurias galima lengvai koreguoti, kai bus atlikti pakeitimai. Tai leidžia lengvai atnaujinti skaičiuoklę, kai pasikeičia prielaidos.

Mes prisiimame nerizikingą 1% palūkanų normą 10 metų iždui ir 8% grąžą iš rinkos S&P 500 per 10 metų. The S&P 500 paprastai yra geriausia rinkos grąža, nes dauguma beta skaičiavimų yra pagrįsti S&P 500.

Pavyzdžiui, „Telsa“

Mes matome, kad „Tesla“ beta versija yra 0,48. Lentelėje taip pat yra standartinis nuokrypis, kuris yra kitas duomenų komponentas, reikalingas kuriant veiksmingą sieną.

Norėdami rasti numatomą „Tesla“ grąžą, naudojame CAPM lygtį, pakeistą „Excel“ sintaksei:

- = $ 3 USD+(C9*($ C $ 4- $ C $ 3))

Tai reiškia nerizikingą pliusą (beta kartos rinkos priemoka). Naudojant $ ženklas padeda išlaikyti prielaidas statiškas, kad galėtumėte lengvai nukopijuoti kelių išteklių formulę į dešinę.

Šiuo atveju mes gauname 4,36% „Tesla“ grąžą. Naudodami šią skaičiuoklę dabar galime dešinėje sukurti kelis išteklius. Tarkime, kad norime palyginti „Tesla“ General motors. Mes galime tiesiog nukopijuoti formulę C10 į dešinę D10. Tada viskas, ką turime padaryti, yra pridėti GM beta beta ląstelėje D9. Mes randame 1,30 beta versiją, kuri suteikia mums tikėtiną 10,10%grąžą.

Investicijų analizė

Kaip parodyta palyginus šias dvi akcijas, yra gana didelis skirtumas tarp 4,36% ir 10,10%. Tai dažniausiai kyla iš aukštesnio lygio beta „General Motors vs. Tesla. Apskritai tai reiškia, kad investuotojas gauna didesnę kompensaciją už grąžą už didesnės rizikos prisiėmimą nei rinka. Taigi tikimasi, kad tikėtinos grąžos vertės kartu su beta versija yra geriausiai vertinamos kaip rizikos matas.

An efektyvi siena perkelia kelias akcijas į kitą lygį, siekdamas sudaryti kelių portfelio akcijų paskirstymą. Taip pat gali būti kitų rodiklių, tokių kaip „Sharpe“ koeficientas, kurie gali būti lengviau naudojami siekiant padėti investuotojui įvertinti vienos akcijos ir rizikos santykį. kitą.