Šiandienos hipotekos palūkanų normos ir tendencijos

Pirmadienį hipotekos palūkanų normos smarkiai sumažėjo, todėl visų fiksuotų palūkanų paskolų vidurkis pasiekė žemiausią lygį nuo vasario. Refinansavimo palūkanos taip pat nukrito iki žemiausių penkių mėnesių, atverdamos naujas galimybes namų savininkams, kurie neseniai nefinansavo.

| Nacionaliniai geriausių skolintojų kainų vidurkiai | ||

|---|---|---|

| Paskolos tipas | Pirkimas | Refinansuoti |

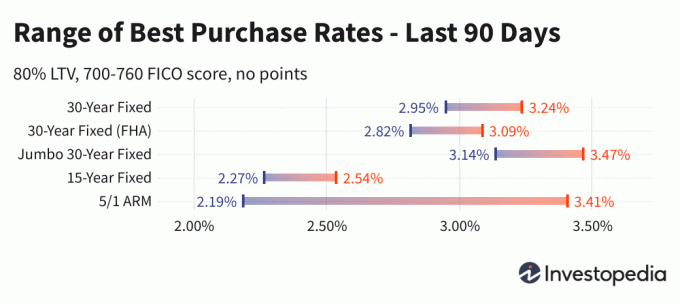

| 30 metų fiksuotas | 2.95% | 3.17% |

| FHA 30 metų fiksuotas | 2.82% | 3.03% |

| „Jumbo“ 30 metų fiksuotas | 3.14% | 3.41% |

| 15 metų fiksuotas | 2.27% | 2.49% |

| 5/1 GINKLAS | 2.38% | 2.74% |

Šiandienos nacionaliniai hipotekos palūkanų normų vidurkiai

Vidutinė 30 metų fiksuotų palūkanų hipotekos sumažinus žemiau 3%, pirmadienį nukritus aštuoniems baziniams punktams iki 2,95% APY. Tai žemiausias 30 metų vidurkis nuo vasario ir yra gerokai mažesnis nei 3,24% FED sukeltas šuolis, įvykęs vos prieš penkias savaites.

Vidutinės 15 ir „Jumbo“ 30 metų fiksuotos palūkanų hipotekos paskolos nukrito po penkis ar šešis taškus, iki naujų žemiausių-atitinkamai 2,27% ir 3,14%.

Namų savininkams, kurie pastaruoju metu nefinansavo, palūkanos taip pat nukrito iki naujų žemumų-30 metų fiksuotos refinansavimo normos nukrito iki 3,17%, o 15 metų refinansavimo iki 2,49%.

Visų rūšių paskolų refinansavimo palūkanos vidutiniškai buvo 21–27 baziniais punktais didesnės nei naujų pirkimo palūkanų normos fiksuotos palūkanų paskolos, o 5/1 ARM refinansavimas šiuo metu yra pranašesnis už naujas 36 pirkimo normas taškų.

Svarbu:

Įvertinimai, kuriuos matote čia, paprastai nebus tiesiogiai lyginami su internete reklamuojamais anonso įkainiais, nes šie įkainiai yra išrinkti kaip patraukliausi. Jie gali apimti taškų mokėjimą iš anksto arba gali būti atrinkti remiantis hipotetiniu skolininku, turinčiu itin aukštą kredito balą, arba imant mažesnę nei įprasta paskolą, atsižvelgiant į būsto vertę.

| Nacionaliniai geriausių skolintojų kainų vidurkiai - naujas pirkimas | ||

|---|---|---|

| Paskolos tipas | Naujas pirkimas | Kasdienis pokytis |

| 30 metų fiksuotas | 2.95% | -0.08 |

| FHA 30 metų fiksuotas | 2.82% | -0.08 |

| VA 30 metų fiksuotas | 2.85% | -0.07 |

| „Jumbo“ 30 metų fiksuotas | 3.14% | -0.06 |

| 20 metų fiksuotas | 2.79% | -0.06 |

| 15 metų fiksuotas | 2.27% | -0.05 |

| Jumbo 15 metų fiksuotas | 2.80% | -0.01 |

| 10 metų fiksuotas | 2.17% | -0.05 |

| 10/1 GINKLAS | 3.57% | -0.09 |

| 10/6 ARM | 3.22% | -0.12 |

| 7/1 GINKLAS | 3.86% | -0.01 |

| Jumbo 7/1 ARM | 2.17% | -0.04 |

| 7/6 ARM | 3.63% | -0.12 |

| Jumbo 7/6 ARM | 2.41% | Jokių pokyčių |

| 5/1 GINKLAS | 2.38% | +0.04 |

| Jumbo 5/1 ARM | 2.02% | -0.04 |

| 5/6 ARM | 3.97% | +0.12 |

| Jumbo 5/6 ARM | 2.44% | -0.12 |

| Nacionaliniai geriausių skolintojų kainų vidurkiai - refinansavimas | ||

|---|---|---|

| Paskolos tipas | Refinansuoti | Kasdienis pokytis |

| 30 metų fiksuotas | 3.17% | -0.08 |

| FHA 30 metų fiksuotas | 3.03% | -0.07 |

| VA 30 metų fiksuotas | 3.11% | -0.08 |

| „Jumbo“ 30 metų fiksuotas | 3.41% | -0.08 |

| 20 metų fiksuotas | 2.96% | -0.14 |

| 15 metų fiksuotas | 2.49% | -0.07 |

| Jumbo 15 metų fiksuotas | 3.00% | -0.03 |

| 10 metų fiksuotas | 2.39% | -0.12 |

| 10/1 GINKLAS | 4.03% | +0.02 |

| 10/6 ARM | 3.91% | -0.29 |

| 7/1 GINKLAS | 3.94% | -0.06 |

| Jumbo 7/1 ARM | 2.40% | -0.05 |

| 7/6 ARM | 4.42% | -0.03 |

| Jumbo 7/6 ARM | 2.77% | Jokių pokyčių |

| 5/1 GINKLAS | 2.74% | -0.17 |

| Jumbo 5/1 ARM | 2.24% | -0.05 |

| 5/6 ARM | 4.24% | -0.34 |

| Jumbo 5/6 ARM | 2.71% | -0.13 |

Žemiausios hipotekos palūkanos pagal valstiją

Mažiausios galimos hipotekos palūkanos skiriasi priklausomai nuo valstybės, kurioje atsiranda paskolos. Hipotekos palūkanų normoms įtakos gali turėti valstybės lygio kredito balų, vidutinės hipotekos paskolos trukmės ir dydžio svyravimai, taip pat skirtingos atskirų skolintojų rizikos valdymo strategijos.

Šios palūkanos yra apklaustos tiesiogiai iš daugiau nei 200 geriausių skolintojų.

Kas sukelia hipotekos palūkanų normų kilimą ar kritimą?

Hipotekos palūkanų normas lemia sudėtinga makroekonominių ir pramonės veiksnių sąveika, pavyzdžiui, obligacijų rinkos lygis ir kryptis, įskaitant 10 metų iždo pajamingumą; dabartinę Federalinių rezervų pinigų politiką, ypač susijusią su vyriausybės remiamų hipotekų finansavimu; konkurencija tarp skolintojų ir įvairių paskolų rūšių. Kadangi svyravimus gali sukelti bet koks jų skaičius vienu metu, paprastai sunku priskirti pakeitimą vienam veiksniui.

Dėl makroekonominių veiksnių pastaruosius du mėnesius hipotekos rinka buvo santykinai maža. Visų pirma, Federalinis rezervų bankas perka milijardus dolerių obligacijų ir toliau tai daro. Ši obligacijų pirkimo politika (o ne labiau viešinama federalinių fondų norma) daro didelę įtaką hipotekos palūkanoms.

Tačiau Fed politika netrukus gali pasikeisti. FED palūkanų normų ir politikos komitetas, vadinamas Federaliniu atviros rinkos komitetu (FOMC), renkasi kas 6–8 savaites ir paskutinį posėdį baigė birželio 16 d. Nors jie dar nepranešė apie savo obligacijų pirkimo planų pakeitimus, jie nurodė, kad perėjimas gali įvykti ne per tolimu laikotarpiu. Šios prognozavimo kalbos be jokių realių pokyčių pakanka hipotekos palūkanų normoms pakelti.

Metodika

Pirmiau minėti nacionaliniai vidurkiai buvo apskaičiuoti remiantis mažiausia palūkanų norma, kurią pasiūlė daugiau nei 200 geriausių šalies skolintojų, darant prielaidą, kad paskolos ir vertės santykis (LTV) 80%, o pareiškėjas, kurio FICO kredito balas yra 700–760. Gautos palūkanos atspindi tai, ką klientai turėtų tikėtis, gavę faktines kainas iš skolintojų, atsižvelgdami į jų kvalifikaciją, kuri gali skirtis nuo reklamuojamų anonso kainų.

Mūsų geriausių būsto palūkanų žemėlapyje pateikiamas žemiausias šiuo metu toje valstybėje apklausto skolintojo siūlomas tarifas, darant prielaidą, kad tie patys 80% LTV parametrai ir kredito balas yra nuo 700 iki 760.